产业资讯

产业资讯

研发客

研发客

2024.04.26

2024.04.26

121

121

这些Biotech盈利主要归因为三大类:产品销售+授权合作、产品销售为主、授权合作为主。

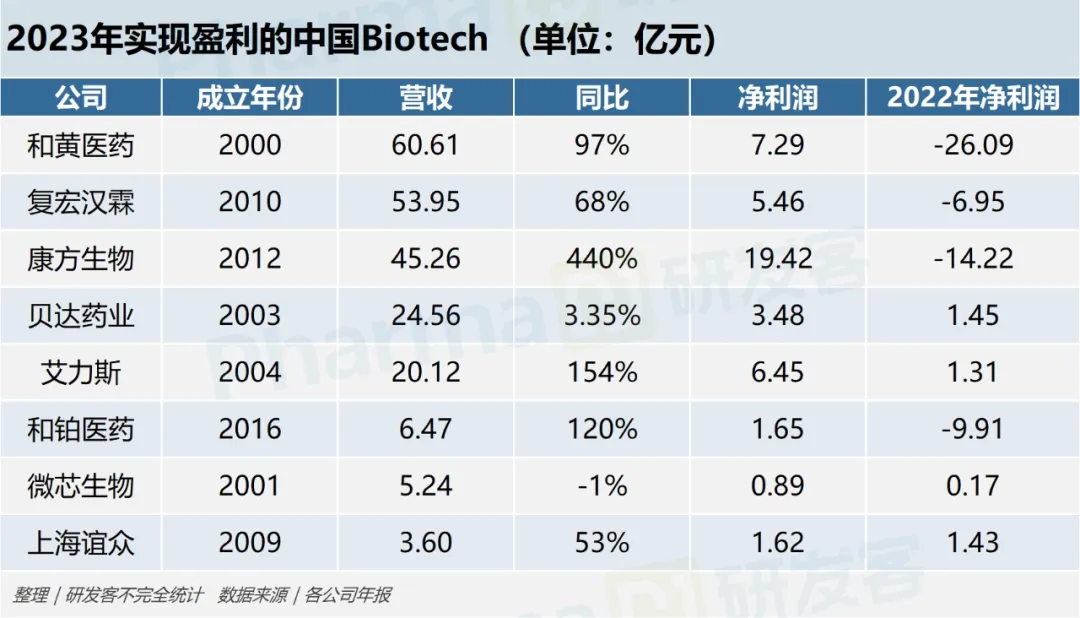

2023年,康方生物、复宏汉霖、和铂医药纷纷宣布实现自创立以来的首次年度盈利。此前,贝达药业、微芯生物、艾力斯、上海谊众等均已凭借核心产品上市扭亏为盈,并在2023年保持盈利,和黄医药则在连亏6年后首度盈利。

当然,也有由盈转亏的案例。2021年,荣昌生物和百奥泰凭借产品授权合作分别盈利约2.76亿元和8194万元,康希诺则靠新冠疫苗实现约19.14亿元的净利润。2022年之后,三家公司又重回亏损状态。

除去早年曾凭借处方药和消费保健品实现盈利的和黄医药,这些Biotech在首次实现盈利时平均成立时间大约12年,大多数已有商业化产品,且首创新药的增长潜力日渐凸显。与此同时,授权合作带来的大额收入也成为公司盈利的一大助力。

如何实现盈利?

在本次统计样本中,康方生物、和黄医药凭借产品销售+授权合作实现盈利;复宏汉霖、艾力斯、上海谊众、贝达药业、微芯生物等以产品销售为主要盈利点;和铂医药则纯靠授权合作扭亏为盈。

其中,2023年盈利最多的Biotech当属康方生物。年报显示,该公司2023年总收入达45.26亿元,净利润19.42亿元。

根据康方生物年报,其转亏为盈主要原因之一是PD-1/VEGF双抗依沃西部分海外权益许可给Summit公司,该合作共计约29亿元的首付款已在2023年一季度到账。另一大原因要归功于PD-1/CTLA-4双抗卡度尼利销售收入稳步提升,该产品上市不足半年便取得5.46亿元销售收入,2023年更是增长149%至13.58亿元。

和黄医药与康方生物类似。年报显示,该公司2023年总收入为8.38亿美元(折合人民币约60.61亿元),净收益为1.008亿美元(约7.29亿元)。其中超2亿美元来自4款抗肿瘤新药,VEGFR抑制剂呋喹替尼年收入突破1亿美元。

和黄医药在年报中表示,其2023年表现出色很大程度上得益于与武田达成呋喹替尼合作的收入。该药已于去年11月在美国获批,为和黄带来3.12亿美元的首付款加里程碑付款。

复宏汉霖则与前两家公司不同,其盈利主要源于核心产品持续销量扩大。该公司5款商业化产品的2023年销售收入合计约45.54亿元,同比增长70.2%,占总收入的比重高达84.4%。

其中,4款生物类似药占所有产品收入的比例高达74.4%,尤其是抗肿瘤核心产品汉曲优(曲妥珠单抗),2023年全球收入合计已达27.37亿元。PD-1创新药斯鲁利单抗也表现不俗,2023年收入约11.20亿元,同比增长230.2%。

此外,主要凭借商业化产品实现盈利的,还有艾力斯(甲磺酸伏美替尼片)、上海谊众(注射用紫杉醇聚合物胶束)、贝达药业(盐酸埃克替尼片、盐酸恩沙替尼胶囊等)、微芯生物(西达本胺、西格列他钠)等。这些公司已连续两年以上盈利,尤其艾力斯仅靠一款产品年收入就有近20亿元。

纯靠授权合作实现扭亏为盈的代表为和铂医药。该公司自2022年11月开始通过和铂医疗和诺纳生物两大支柱持续推动业务增长,2023年收入增长主要得益于与辉瑞、Cullinan Oncology和科伦博泰的授权合作,涉及靶向人间皮素的ADC、B7H4/4-1BB双抗等产品授权,以及诺纳生物全H2L2转基因Harbour Mice平台的使用。

持续盈利的关键是?

2023年,泽布替尼以13亿美元的全球销售额,成为中国首款“十亿美元分子”。即便如此,百济神州去年仍亏损超67亿元。

创新药一枝独秀并不少见,但对一家想要持续盈利的Biotech而言,终究是独木难支。

埃克替尼之后,贝达药业一直在寻找新的增长点。但从年报来看,其后续推出的恩沙替尼和贝伐珠单抗并未对业绩做出重要贡献。过去三年,该公司营业收入增速逐年放缓,2022年净利润甚至下降62.04%。对此,资本市场已做出判断,4月23日贝达药业收盘价仅有38.65元/股,较最高峰值跌超75%。

微芯生物凭借核心产品西达本胺,自2016年便扭亏为盈,但直到2021年10月糖尿病新药西格列他钠获批,才打破了该公司单一商业化产品的局面。不过从年报来看,微芯生物这两年营收并未大幅上涨,盈利也没有突破1亿元,股价较巅峰时期跌超83%。

要想迈入持续商业化盈利,研发不能停还得会卖药。

康方生物推出卡度尼利和派安普利后,仍在全面推进管线开发。其中,肿瘤领域PD-1/VEGF双抗依沃西已递交NDA并获得优先审评,非肿瘤领域还有抗PCSK9单抗伊努西单抗及IL-12/IL-23单抗依若奇单抗均已递交上市申请。

和黄医药除了4款已商业化产品,另有10多款肿瘤候选药物正在临床试验阶段,且多款已进入注册申报阶段,比如新型Syk抑制剂索乐匹尼布、FGFR 1/2/3抑制剂HMPL-453、PI3Kδ抑制剂安迪利塞等。

复宏汉霖则继续贯彻“生物类似药和创新药双轮驱动”的战略,在研管线中有抗体、ADC、小分子等16款产品进入临床。该公司计划于2024年递交帕妥珠单抗HLX11、地舒单抗HLX14、抗VEGF单抗HLX04-O等多个产品的上市申请。

相比之下,艾力斯、上海谊众可谓走在独木桥上,上市产品单一,在研管线大多处在临床前阶段。

谁能成为爆款?

从各公司商业化产品来看,市场表现较好的主要是创新程度较高的1类新药。

比如贝达药业核心产品埃克替尼。作为中国首款针对EGFR突变的肺癌靶向药,该药自2011年上市后一直是该公司收入及利润的主要来源,截至2023年底累计销售已超过150亿元。不过自从进入国家医保后,埃克替尼不仅降价50%以上,其销量在2023年上半年也开始出现下滑趋势。

埃克替尼能辉煌多久尚未可知,但来自新一代肺癌靶向药的冲击已到眼前,艾力斯第三代EGFR-TKI伏美替尼就是其中之一。

据艾力斯介绍,伏美替尼具有“脑转强效、疗效优异、安全性佳、治疗窗宽”等特点,已在中国获批用于EGFR敏感突变和T790M突变的非小细胞肺癌患者。它在2021年上市首年便创造2.36亿元的营收,次年进入医保后收入更是翻了三倍以上,到2023年已增长至19.72亿元。

同样销售势如破竹的还有康方生物的PD-1/CTLA-4双抗卡度尼利。该药于2022年6月在中国获批单药用于宫颈癌2线/3线治疗,是全球首个获批上市的肿瘤双免疫检查点抑制剂,上市不足半年便收入5.46亿元,2023年更是增长149%至13.58亿元。

相较之下,康方生物的PD-1抑制剂派安普利表现不甚理想。该产品2023年销售收入在2.73亿元左右,同比下降56%。国内同靶点产品竞争激烈,来自百济神州、信达生物和复宏汉霖的PD-1抑制剂2023年销售额均在10亿元以上。

其中,复宏汉霖的斯鲁利单抗作为第7款国产PD-1抑制剂,尽管2022年3月才“姗姗来迟”,但通过切入MSI-H实体瘤这一相对空白市场和后续差异化的肿瘤布局,2023年销售额已反超君实生物、康方生物和誉衡生物的同类产品。2023年12月,斯鲁利单抗还在印度尼西亚获批,成为首个在东南亚国家获批上市的国产抗PD-1单抗。

不过,以生物类似药起家的复宏汉霖,目前最畅销的还是汉曲优。作为中国首个中欧双批单抗药物,汉曲优一经上市就迅速打开海内外市场并逐年放量。2023年该药年收入已超过27亿元,贡献了复宏汉霖营收的半壁江山,同时也成为本次统计样本中销售最多的药品。

CPhI制药在线

2018.07.24

49870

艾美仕

2018.07.09

34839

2014.03.11

31197

CPhI制药在线

2018.07.24

49870

艾美仕

2018.07.09

34839

2014.03.11

31197

微信公众号

微信公众号

热门资讯

热门资讯 热点标签

热点标签