产业资讯

产业资讯

MedTrend医趋势

MedTrend医趋势

2024.04.30

2024.04.30

257

257

中国创新药研发实力其实并不弱。

2018年3月,国家药品监督管理局(NMPA)成立,也是在这一年,国产创新药集中获批上市,中国开始跻身全球医药创新研发国家的第二梯队。

2019年,首个完全由中国企业自主研发的创新药(百济神州-泽布替尼)被美国FDA获批。

2020年,中国创新药在研产品贡献率跃居全球第二。

大部分全球TOP 50的大药企已将中国纳入其创新管线寻源的方向之一;今年的JPM健康大会上,罗氏全球制药合作负责人James Sabry称中国的创新药管线为“世界级药物”,可以与欧美药企创新管线竞争。

中国创新药管线赢得全球市场认可的同时,中国创新药企也因此获得丰厚回报。

2023年,中国创新药License out交易数量首次超过License in交易数量;同年实现盈利的中国创新药企增加至8家(3家凭借的就是License out首付款)。

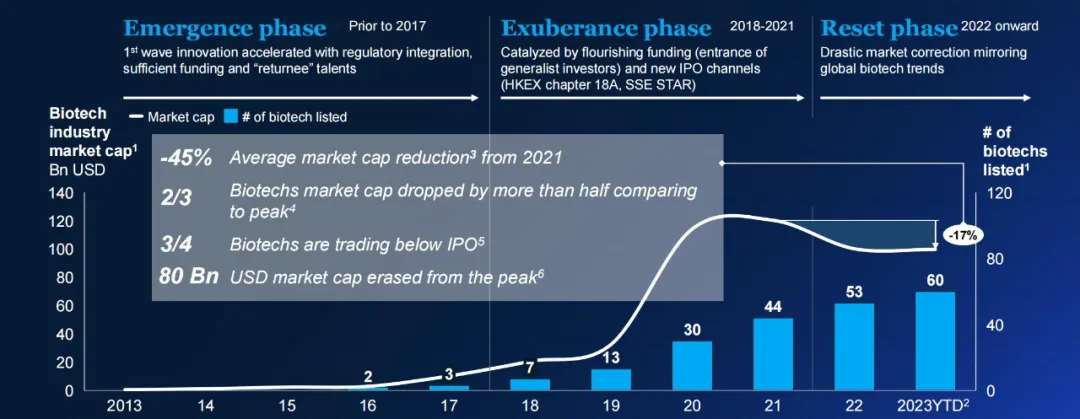

然而“中国折扣”“生物安全法案”等一系列影响却成为中国创新药企发展的不确定因素。据麦肯锡一份评估60家中国生物技术公司股价表现的报告:2021年6月至2023年9月,这60家公司的市值已有800亿美元(约合5791亿元)被蒸发。那么出路在哪儿?

“进击”的中国创新药企出海

“倒退”的地缘政治影响

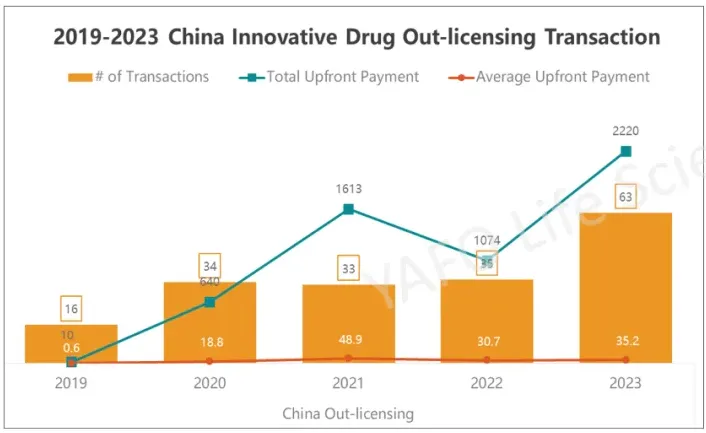

2023年,中国对外授权交易数量首次超过对内授权交易数量,这表明中国创新生物技术被越来越多的跨国药企认可。

根据雅法资本数据:2023年,中国创新药对外许可交易首次超过对内许可交易,跨国对外许可交易为63项(同比增长80%),对内许可交易为26项(同比下滑56%)。随着对外授权交易量大幅增长,交易总额达到239亿美元;首付款总额达22亿美元(约160亿元),同比增长107%。

在对外授权的项目方面,临床前阶段的交易首次占了很大比例(41%),这表明早期创新成果的出口势头强劲,国际社会对中国药物研发能力的兴趣可能会激增。

此外,越来越多的2020年后成立的新生代创新药企,比如安锐生物、宜联生物、舶望制药、映恩生物等凭借差异化创新管线,达成多起颇具行业影响力的对外授权。

美国创新药企Avenzo Therapeutics公司CEO Athena提前六个月就计划好了中国之行。她的目标是与安锐生物(Allorion Therapeutics)的首席执行官坐下来谈谈。

1月4日,安锐生物宣布与Avenzo达成协议:Avenzo将获得安锐生物自主研发的一款潜在的同类最佳的细胞周期蛋白依赖性激酶2(CDK2)选择性抑制剂ARTS-021(Avenzo代码AVZO-021)全球(除大中华区)开发和商业化权益,以及一个将于2025年初提交IND的临床前项目的独家选择权;安锐生物将获得4000万美元的首付款,以及潜在付款总额将超过10亿美元。

而ARTS-021也成为Avenzo公司首个且目前唯一的管线。

而在Athena担任另一家美国创新药企Turning Point Therapeutics公司CEO时就采取了类似购买中国创新管线的战略。

2022年5月,中国创新药企礼新医药与Turning Point关于Claudin 18.2 ADC药物LM-302超10亿美元的交易。

这些中国新生代药企的管线大多非常前沿且具差异化优势。然而偏见一直存在。

“中国折扣”

“中国折扣”是国际市场(尤其是美国市场)的一项创新药交易潜规则,即如果创新药管线仅基于中国临床数据,其价格就会被打折。

雅法资本数据显示,尽管2023年从中国License out的创新药管线首付款总额翻了一番,但平均单项首付款仅增加了500万美元。而2020年,平均单项首付款不到1900万美元。

熟悉相关交易谈判的律师认为,所谓的“中国折扣”部分原因可能是公司为确保遵守监管和法律规定而承担的“交易管理负担”,尤其是在出口中国患者数据方面。但消息人士补充说,市场机会或缺乏市场机会可能是主要原因。

业务发展顾问Tang认为,中国医药长期以来在国际市场的“me-too”声誉是另一个潜在原因,他指出,比如默沙东与日本第一三共和中国科伦博泰都达成了ADC管线交易。与第一三共获得的40亿美元首付款相比,科伦仅获得了1.75亿美元。

可喜的是,越来越多的中国创新药企在成立伊始便展开临床多中心研究。尤其是在美国进行早期临床开发、概念验证,再推广到全球。

比如,昂阔医药(OnCusp Therapeutics)创始人兼CEO Bing Yuan就是通过在美国开发创新管线,并在其成熟后加入合作伙伴,因此数据质量毋庸置疑。

中国创新药企需要一些时间来缩小差距,就必须更多在海外(主要是美国)开展临床试验。但是这又遇到了另一个难题。

“BIOSECURE 草案”

中国生物技术公司真正利用了他们在化学和材料科学方面的优势,以及药明康德等世界一流合同研发外包组织。但是,受到了日益严重的地缘政治问题的影响。

近日华大智造、药明康德两家公司的引起了美国立法者们的注意,他们在新的立法中提到了两家公司的名字,旨在遏制中国对美国生物技术行业的影响。据报道,美国情报官员向立法者通报,药明康德将美国医药临床试验数据传递给了中国政府,药明康德对此予以反驳。

有跨地区交易经验的公司高管、投资者和顾问在接受采访时表示,这项立法是否会对未来与中国有关的业务发展产生实质性的寒蝉效应还有待观察,尤其是在短期内。但肯定会对目前相当强劲的中国创新药出海发展势头造成冲击。

一位熟悉全球业务发展交易的国际律师告诉媒体,美国众议院目前正在审议的“BIOSECURE 草案”已经成为中国创新药企与美国潜在合作伙伴之间的“房间里的大象”。

消息人士表示,大家都绞尽脑汁,而且非常担心。

虽然他们还没有注意到国家安全审查的加强导致交易量下降,但消息人士说,这激起了人们对来自中国数据安全完整性的质疑。

美国一些药企负责人承认,数据安全完整性可能会是影响对中国生物技术公司进行交易的一个限制因素。但他认为如果提前成功进行了尽职调查,那么交易就应该继续进行,不应该受到任何区别对待。

“BIOSECURE 草案”出台时机,对于面临艰难资本低谷的中国生物技术市场来说无疑是雪上加霜。

“进击”的中国创新药企

“倒退”的中国生物技术资本市场

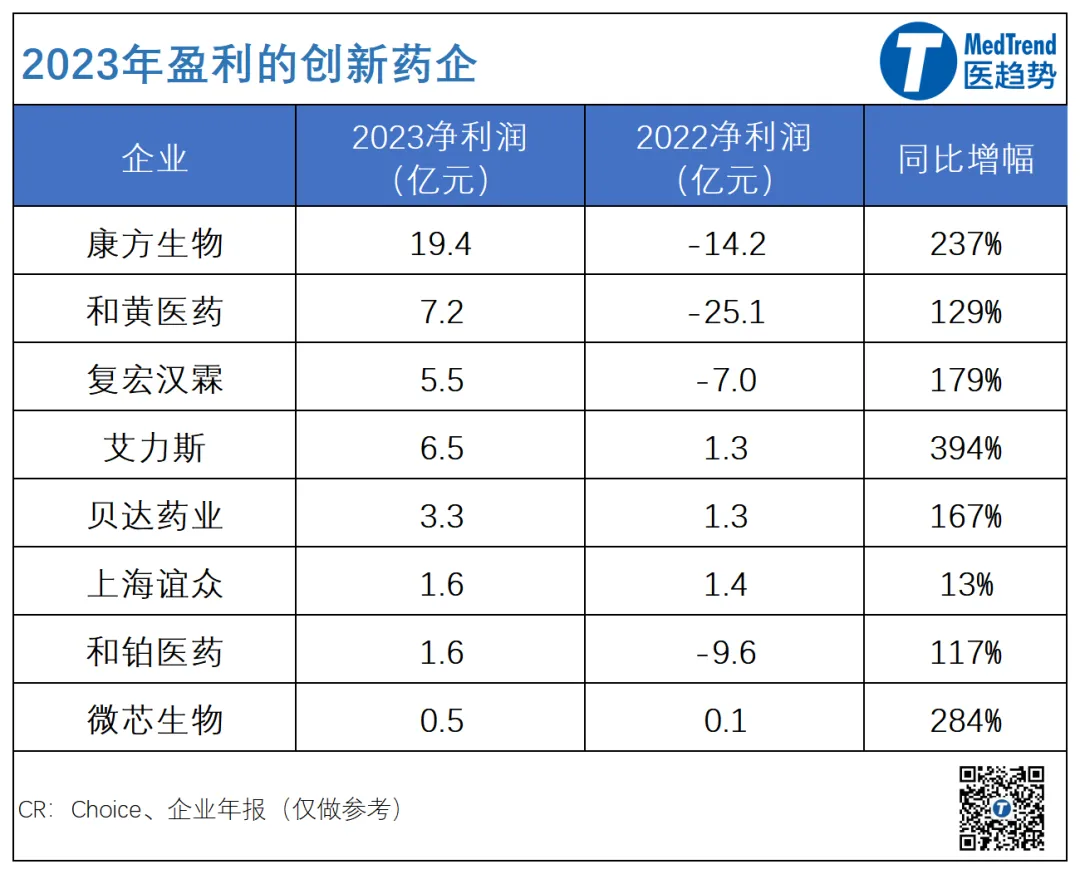

2023年,实现盈利的中国创新药企增加至8家,其中康方生物、和黄医药、复宏汉霖、和铂医药是首次扭亏为盈。

除了复宏汉霖盈利凭借的是产品销售外,康方生物、和黄医药、和铂医药能扭亏为盈凭借的都是对外授权交易首付款。

2023年,复宏汉霖凭借核心产品汉曲优(曲妥珠单抗)和汉斯状(斯鲁利单抗)的销售收入持续增长,营收53.95亿元,同比增长67.8%;加上精细化管理下的降本增效,实现了2023年的首次全年盈利。

2023年,康方生物实现营收45.26亿元,同比增长440%;其中产品销售额约16.31亿元,依沃西(AK112,PD-1/VEGF)授权许可首付款约5亿美元(29亿元)。

2023年,和黄医药营收增长97%至8.38亿美元。其中将呋喹替尼除在中国以外的全球权益授予了武田制药,首付款高达4亿美元(28亿元),总额可达11.3亿美元,创下中国小分子新药出海授权交易的新纪录;11月呋喹替尼在美国获批上市后,两个月内即实现了1510万美元的销售额。

2023年,和铂医药虽仍尚未有产品获批上市,但通过对在研产品的授权获得了大笔首付款营收达8950.2万美元(约6.27亿元),并实现首度扭亏为盈;主要得益于与辉瑞、Cullinan Oncology、科伦博泰的授权合作。

通过对外授权交易,即使投入巨额研发成本,回报似乎也非常喜人。

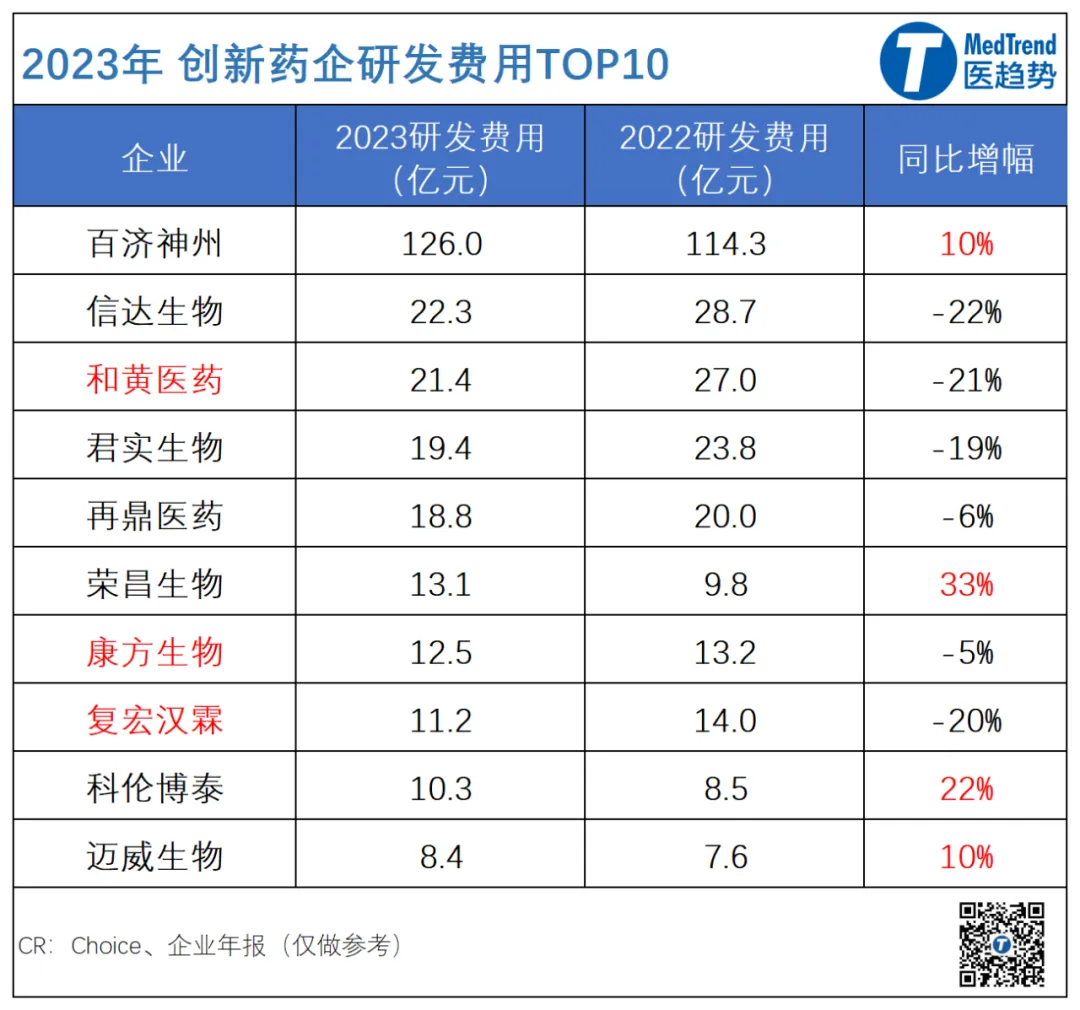

和黄医药、康方生物2023年研发投入都非常高,位居前十,花费数十亿元,而在BD首付款加持下也成功实现了盈利。

然而,与红火的出海BD交易形成反差。同年,创新药企IPO新上市15家,共募资111亿元;意味着,中国创新药企融资方式有了颠覆性改变;BD首付款首次超过IPO渠道募资总额,BD取代IPO成为中国创新药企募资主要来源。

中国生物技术在二级市场遇冷,不仅影响了IPO,还影响了上市企业募资和一级市场融资。

cr:McKinsey & Company

麦肯锡去年发布的一份报告评估了60家总部位于中国的生物技术公司股价表现,发现截至2023年9月,每四家公司中就有三家的交易价格低于其IPO价格,自2021年6月达到峰值以来,已有800亿美元(约5791亿元)市值化为乌有。

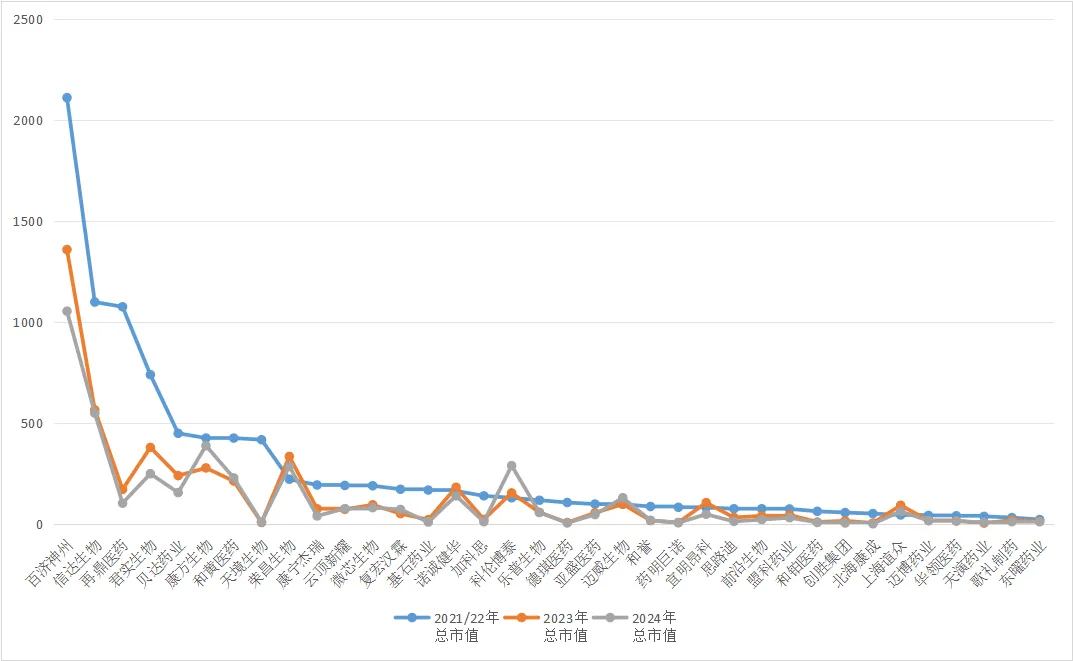

部分中国创新药企近三年市值变化

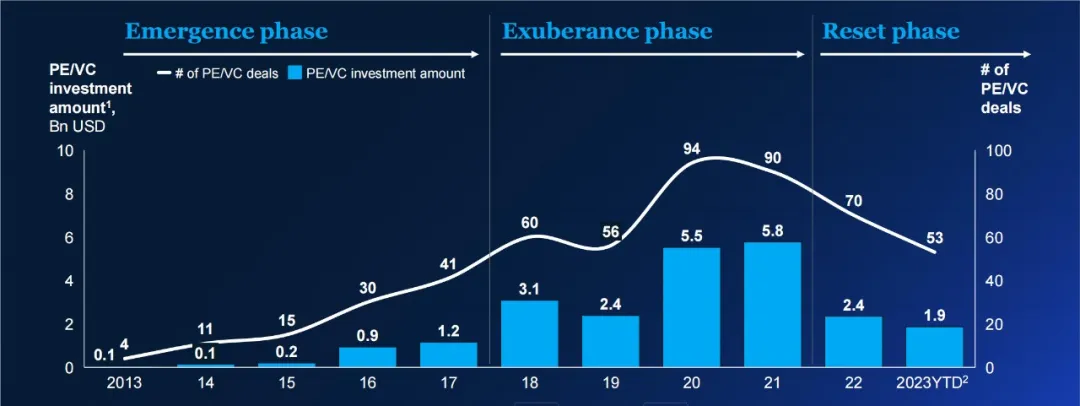

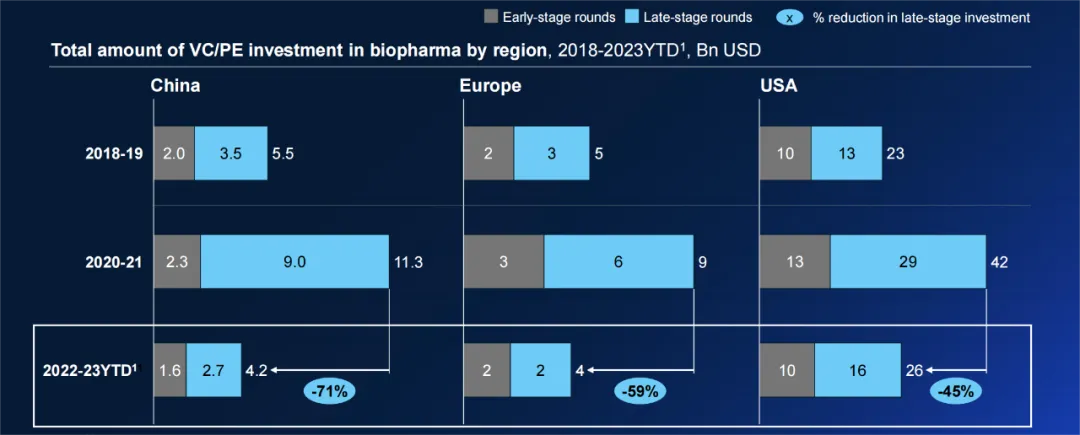

而私募市场则更加惨淡,2023年流入中国生物技术企业的私募股权或风险投资资金不到20亿美元,为2017年以来最低。

主要是生物医药领域的后期投资回落到2020年前水平,而早期投资的势头依旧。

为了活下去,卖管线、卖厂......,虽然自2024年以来已有4家中国Biotech“卖身”。然而,麦肯锡认为中短期内,并购较难成为中国生物科技/生物医药企业的主要退出路径。

最主要的原因是:中国“纯”本土生物科技/生物医药企业的并购退出条件暂未成熟,

生物医药产品组合的总体创新质量欠佳(跟随式创新为主,缺乏同类首创、同类最优产品,价值受限);

中国头部的生物医药企业资金储备有限(约200亿美元),且与生物科技企业的研发管线和能力存在一定程度的同质化,交易匹配程度低;

受地缘政治局势和并购相关监管规定的影响,跨境交易存在不确定性。

那些已经达成并购退出,或有条件达成的创新药企都并非“纯”本土企业,比如:

天境生物,在2023半年报时CEO Raj Kannan就表示“天境生物将成为一家总部位于美国的全球生物技术公司。”

亘喜生物,决定登陆美国纳斯达克时,其目标就是之后与美国研究所、企业合作,license-in或者并购。

联拓生物、信瑞诺、箕新药业,都是纯海外资本一手打造的“中国Biotech”。

葆元医药,在成立之初就定位为Global Biotech,并同时设立了纽约、杭州、北京、上海四大办事处。

普方生物,总部位于美国西雅图,在中国苏州设有分支机构。

安锐生物,定位为“China and USA-based”Biotech。

昂阔医药,总部位于美国的全球生物制药公司。

未来五年,中国创新药市场增长仍然可期,跨治疗领域、跨技术路线的创新管线依然以超20%的增速不断丰富和积累;预计市场规模将从当前的200亿美元增至500亿美元,成为美国之后的全球第二大创新药市场。

而中国创新药企也已逐渐分化强者越强,进入下半场比拼,真正有国际竞争力的重磅炸弹产品才是胜负手。

CR:

1、For Chinese biotechs, the out-licensing business is scorching hot. Could geopolitics rain on their parade? By Fiercebiotech

2、McKinsey & Company:China biopharma –Charting a path to value creation

CPhI制药在线

2018.07.24

49873

艾美仕

2018.07.09

34842

2014.03.11

31197

CPhI制药在线

2018.07.24

49873

艾美仕

2018.07.09

34842

2014.03.11

31197

微信公众号

微信公众号

热门资讯

热门资讯 热点标签

热点标签