产业资讯

产业资讯

药智头条

药智头条

2024.05.07

2024.05.07

129

129

高薪的背后是付出,付出的门道是创新,产品好,酬劳才高。

2023年业绩大戏已接近尾声,除了企业营收和净利润等年报数据是圈内外关注热点外,高管年薪也备受关注。

截至2024年4月29日,A股上市药企高管薪酬TOP10上榜人物为李革、欧雷强、王可心、吴以芳、吴晓滨、Wenjie Zhang、陈民章、文德镛、张小林和崔霁松,而值得注意的是,上述年薪TOP10高管的企业分布却并不分散,均来自5家药企。

A股上市药企高管2023年薪酬TOP10

资料来源:同花顺问财、各药企2023年报 (以上数据为人工统计,如有疏漏或错误请指正)

高薪的摇篮

在上市药企高管年薪TOP10名单中,虽然榜首并非复星医药高管,但其却有4位高管挤进了TOP10榜单,领先所有制药企业,但回顾复星医药2023年业绩,其营收414亿元,净利润23.86亿元,分别下降5.81%与36.04%。

而在四位登榜的复星高管中,王可心和吴以芳分别作为复星医药的联席董事长和董事长,是公司的最核心人物,在业绩下滑的情况下,两人薪酬对比去年分别减少22.02%和4.36%;不过2023年7月才开始任职的Wenjie Zhang,仅半年就拿到了1162.95万元的薪酬待遇,则主要得益于执行总裁外的另一重身份,即创新药事业部联席首席执行官,无独有偶,文德镛作为复星医药首席执行官,也以26.21%的涨幅成为4人中唯一年薪正增长的高管,足见复星医药将“创新”看待得多么的重要。

据复星医药年报显示,其已上市的主要创新产品及核心品种共有20款, 虽多数为引进产品,但自研新药品种同样不容小觑,并且随着斯鲁利单抗注射液(汉斯状)和阿基仑赛注射液(奕凯达)的获批上市,复星医药近年来在自主研发创新上的努力,也取得阶段性成果。

斯鲁利单抗注射液是复星医药首款自主研发创新型单抗,且在2023 年12月获印度尼西亚BPOM批准,成为首个在东南亚国家获批上市的国产PD-1单抗;阿基仑赛注射液,是国内首个获批上市的 CAR-T细胞治疗产品。

2023年,复星医药销售额过10亿的单品有3款,分别为注射用曲妥珠单抗(汉曲优)、利妥昔单抗注射液(汉利康)和斯鲁利单抗注射液(汉斯状),斯鲁利单抗注射液作为复星医药创新药的代表,已成为重磅产品引领营收业绩。

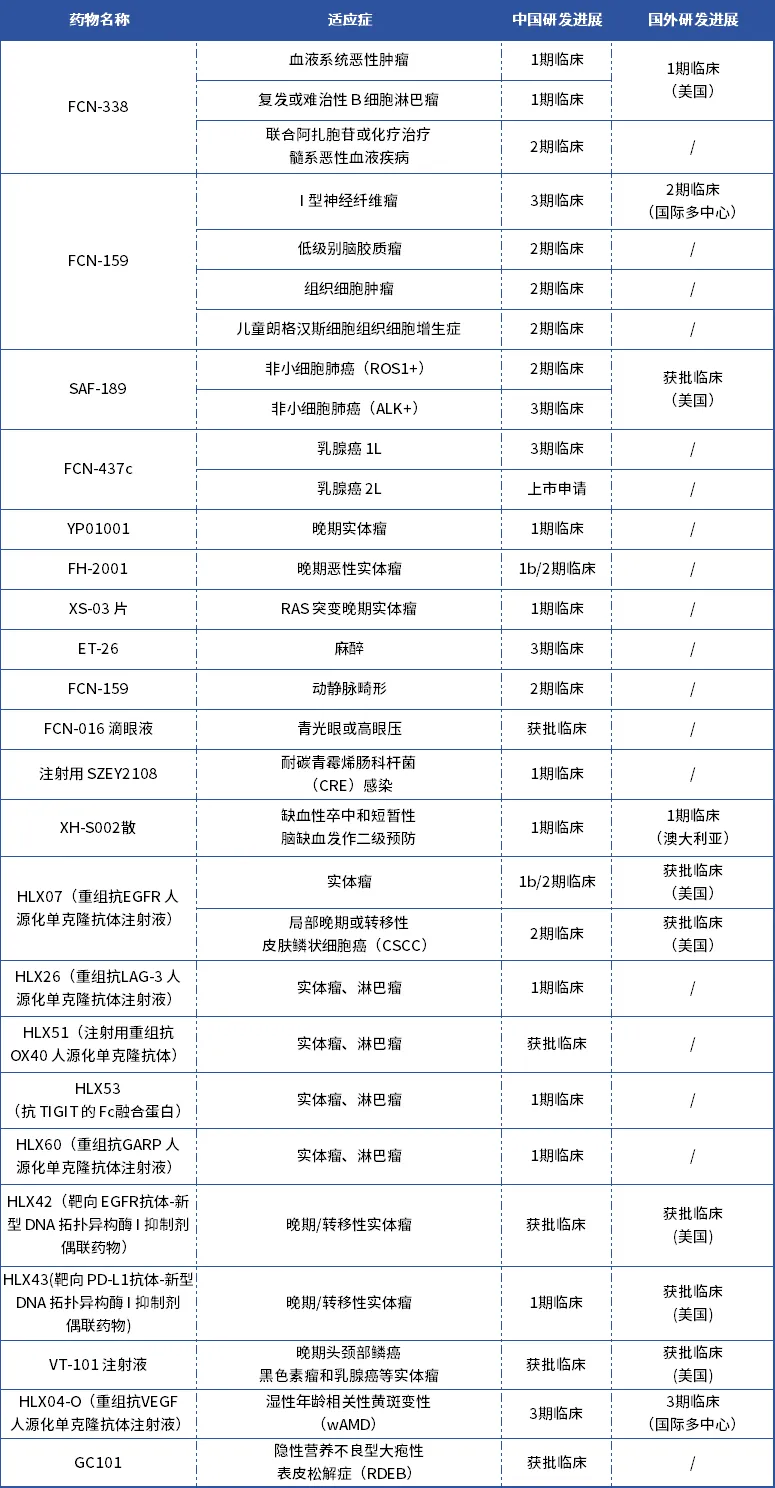

而就在研创新药而言,据复星医药2023年报显示,其自研未获批的创新药产品有多达30款,进展最快的为FCN-159、SAF-189、FCN-437c、ET-26和HLX04-O,最高已推进至3期临床或上市申请阶段。

复星医药自研创新药管线

资料来源:复星医药2023年报

并且,值得一提还有,复星医药在创新药研发上加快了海外扩展进展,其中,美国为主要阵地,已有FCN-338、SAF-189、HLX07、HLX42和VT-101等5款产品同时在美国开展临床试验,此外,FCN-159和HLX04-O开展了国际多中心临床试验。

系列创新药成果都侧面印证了“创新”在复星医药中的重要地位,相关新药负责人能拿到行业顶尖的年薪或许也就在意料之中了,但无论如何仍不得不佩服复星医药的慷慨。

顽强的CXO行业

近年来,CXO领域可谓是历经磨难,不断受到美国政策打压,以及韩国CXO抢单的影响,加上创新药的持续“寒冬”,已经历了多重波折,而在此场景下,药明康德仍能占据高管年薪TOP10榜单中两个席位确实出乎意料,其中,李革以4196.86万元继续稳坐头把交椅,陈民章薪酬同比增长9.70%,作为CXO行业的“老大”,药明康德向外界传达出了顽强的信号。

柳暗花明又一村。虽然创新药还未走出“寒冬”,叠加外界众多不利影响,但国家层面雪中送炭,给予了最强“温暖”,2024年政府工作报告中,创新药首次被提及,充分表明了国家对创新药的决心及信心。

随之而来的是广州、珠海和北京等各地陆续制定创新药新政,以北京征求意见稿为例,在时间上给予最大“照顾”,将临床试验启动整体用时压缩至28周以内,并推动实施“药品补充申请审评时限从200日压缩至60日、药品临床试验审批时限从60日压缩至30日”的国家创新试点。

此外,对创新药企实施重点项目“保姆”式的服务,在注册申报、许可办理等方面“一品一策”、提前介入、全程指导,并对符合条件的新药新技术费用,不计入DRG病组支付标准,单独支付。

随着全国范围各具特色的创新药政策陆续出台,将为CXO药企承接国外创新药进入中国市场的临床订单提供更大的便利,CXO资本市场信心也将逐步恢复。

biotech高管年薪更可期

更有意思的是,上榜薪酬TOP10的高管背后的5药企中,百济神州、迪哲医药和诺诚健华都是创新biotech企业,且其均未能摘U,2023年报显示,百济神州净利润亏损8.82亿美元,迪哲医药净利润亏损11.08亿元,诺诚健华净利润亏损8.87亿元,似乎发展阶段的药企待遇更好?

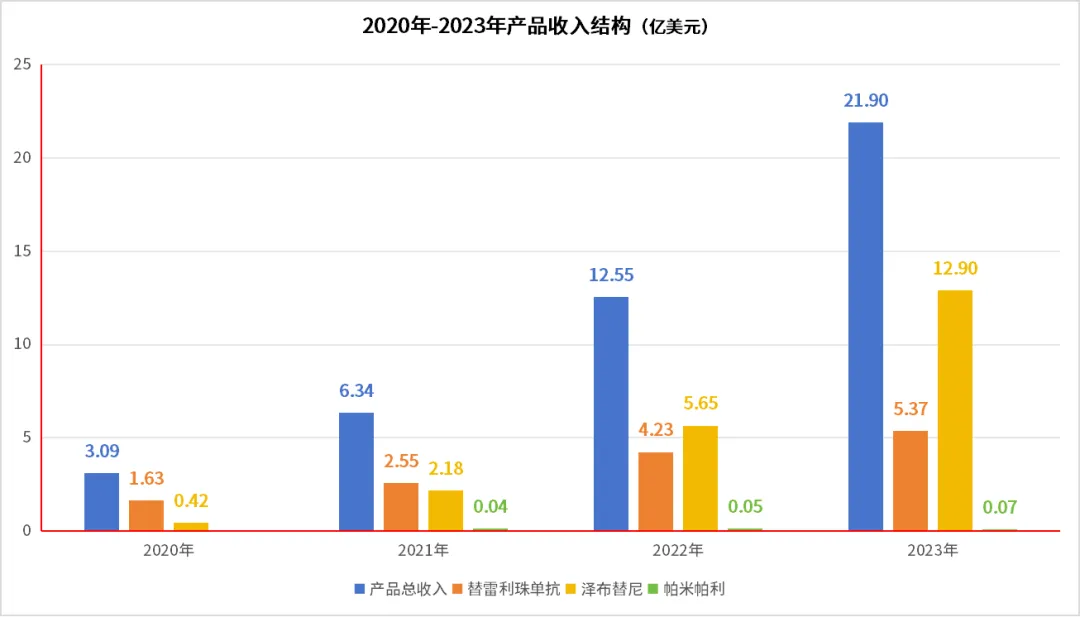

百济神州2023年总营收24.59亿美元,其中,产品收入21.90亿美元,同比增长75.54%,营收的大幅上涨,让其亏损进一步收窄,同比减亏56.0%。

为百济神州业绩做出最大贡献的是泽布替尼,2023年全球销售额同比增长128.53%达到近13亿美元,成为国产创新药首个“十亿美元分子”,占产品总收入的近60%,作为第二代BTK抑制剂,泽布替尼是首个且唯一一个有效性优于伊布替尼的BTK抑制剂。

值得一提的是,百济神州自研产品让其营收结构发生了根本性且持续向好的转变,3款自研产品合计收入已由2020年占产品总收入的66.34%增长至2023年的83.74%,且3款自研产品年度收入均持续增长。

数据来源:百济神州2020年-2023年报

目前已在中国、美国、欧盟、英国、加拿大、澳大利亚、韩国和瑞士在内的70个市场获批,2023年12月,美国FDA批准泽布替尼进行说明书更新,纳入对比伊布替尼治疗R/R CLL优效性结果,2024年,“十亿美元分子”将向“二十亿美元分子”冲刺

迪哲医药和诺诚健华获批的产品虽少,但在市场上表现出不俗的战斗力。

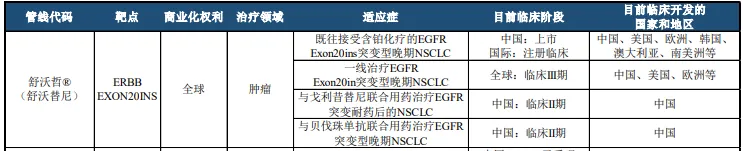

迪哲医药的舒沃替尼(舒沃哲)在2023年8月获国家药监局批准上市,仅用4个月时间就有9128.86万元的销售额,而迪哲医药2023年的营收均来自舒沃替尼,据2024年Q1季报显示,第一季度营收8131.86万元,因其未有其他产品获批上市,笔者分析该笔营收依然来自舒沃替尼,这也意味着舒沃替尼2024年的市场放量更为迅猛。

值得一提的是,舒沃替尼的临床潜力还在进一步挖掘中,据迪哲医药2023年报显示,舒沃替尼还有3项适应症正在同步临床中,其中,一线治疗EGFR Exon20in突变型晚期NSCLC的适应症全球临床试验已处于3期阶段,市场开发区域包括中国、美国和欧洲等重要市场。

图片来源:迪哲医药2023年报

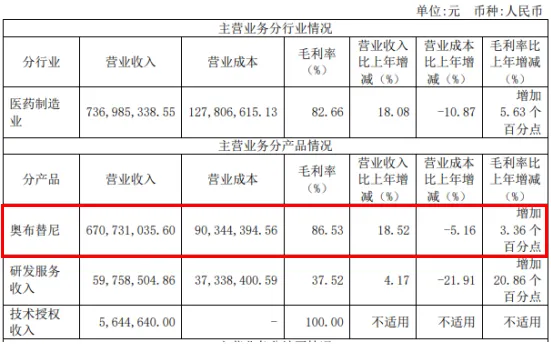

诺诚健华同迪哲医药一样,产品收入来源虽然单一,仅靠奥布替尼(宜诺凯),但该产品却是一款潜在同类最佳的高选择性、共价不可逆的口服BTK抑制剂,与其他主要已上市BTK抑制剂相比,拥有更精准的BTK激酶选择性,更佳的PK/PD特性,和良好的安全性与有效性,2023年销售额为6.71亿元,同比增长18.52%,占主营业务收入的91.16%。

图片来源:诺诚健华2023年报

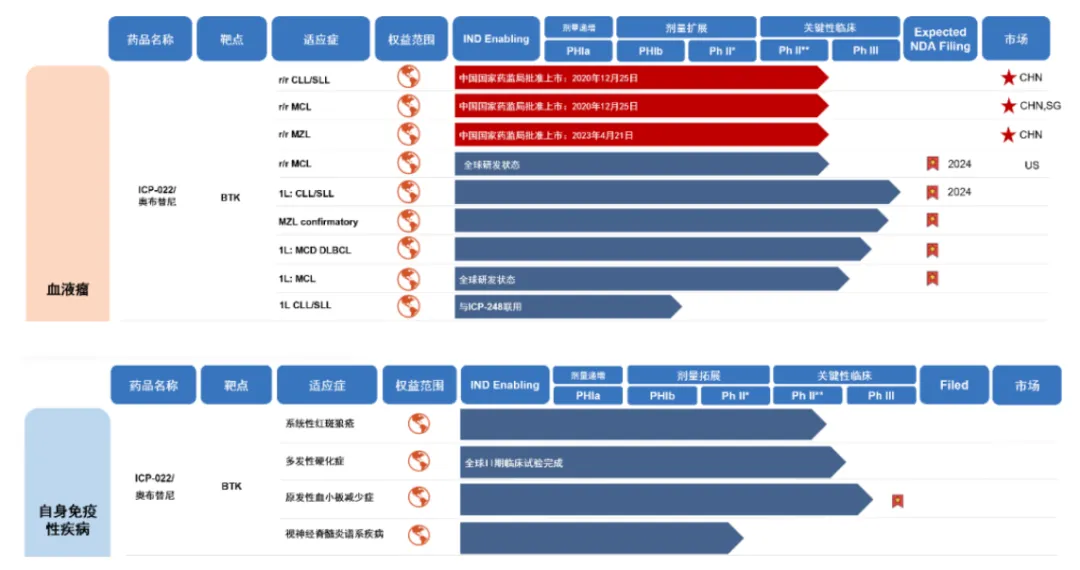

奥布替尼的市场潜在价值巨大,除了已获批的r/r CLL/SLL/MCL适应症外,还有多种血液瘤和自免疾病适应症处于临床阶段,值得一提的是,奥布替尼正在向美国市场进军,r/r MCL适应症预计2024年在美国获批,此外,1L治疗 CLL/SLL适应症也预计在2024年获批。

图片来源:诺诚健华2023年报

没有重磅产品,哪敢如此豪横,百济神州、迪哲医药和诺诚健华的高管能获得高薪回报,正是基于对产品的市场表现以及未来持续放量的信心。

结语

动辄数千万元的年薪着实让人羡慕,然而,付出才有回报,“眼红"的同时,我们也要看出其中的门道,薪酬TOP10高管背后的药企均在创新药领域持续付出,这也印证了老话:书中自有黄金屋!

参考来源:相关药企季报、年报

CPhI制药在线

2018.07.24

49869

艾美仕

2018.07.09

34838

2014.03.11

31197

CPhI制药在线

2018.07.24

49869

艾美仕

2018.07.09

34838

2014.03.11

31197

微信公众号

微信公众号

热门资讯

热门资讯 热点标签

热点标签