产业资讯

产业资讯

医药经济报

医药经济报  2026-01-22

2026-01-22

1690

1690

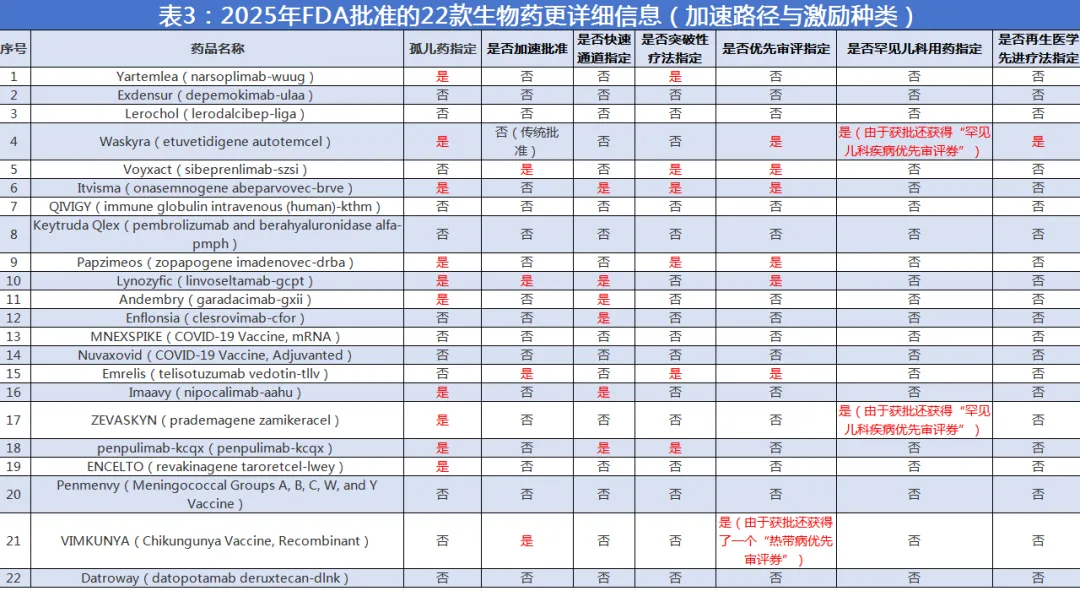

在2025年度,美国食品药品监督管理局(FDA)经药品评价与研究中心(CDER)、生物制品评价与研究中心(CBER)共批准新生物药22款。整体结构呈现“三线并进”的鲜明特征:一端是以新冠与旅行医学为代表的疫苗产品回暖,另一端是以抗体药物与ADC为核心的肿瘤免疫持续加码,同时细胞与基因治疗在罕见病与高未满足需求领域继续扩容。若从机构口径看,CDER批准12款,CBER批准10款,显示出治疗性生物制品与预防性生物制品在同一年内同步放量的格局。

多维概览获批新药

在技术与类别构成上,抗体类产品仍是绝对主力,合计11款(2023年、2024年FDA批准抗体药数量分别为12、13款),其中既包括7款单抗,也包括1款双抗与2款ADC;值得注意的是,免疫检查点抑制剂还出现了与透明质酸酶复配以优化给药体验的组合制剂形态。细胞与基因治疗合计5款,覆盖自体细胞片、AAV基因替代、植入式封装细胞治疗装置等多条路径。疫苗方向则形成较为完整的谱系,包含1款mRNA疫苗、2款重组蛋白疫苗与1款结合疫苗,同时还有静脉用免疫球蛋白等传统生物制品在适应症与供给侧持续迭代。

在疾病领域分布上,2025年新获批产品的ATC(解剖学治疗学及化学分类系统)一级分类以抗感染全身用药与抗肿瘤和免疫调节用药最为集中,分别对应6款与7款。与此同时,呼吸系统、感觉器官、皮肤、心血管、血液与造血系统等方向均有新产品进入,提示“高未满足需求的细分患者人群赛道”仍在持续贡献新增量。另有3款产品在ATC分配或归类上仍处于待定或尚未分配状态,这在一定程度上也反映出部分新机制与新形态产品在传统分类体系中的“先获批、后精细归类”的现实路径。

在给药方式上,22款新生物药呈现出更鲜明的“门诊友好化”倾向。肌内注射产品达到5款,集中体现在疫苗与预防性产品;静脉输注仍占较大比例,共8款,主要分布在肿瘤、免疫与部分罕见病;皮下注射产品6款,成为推动患者可及性与依从性优化的重要形态;此外还出现局部贴敷的自体细胞片、鞘内单次基因治疗以及眼内植入胶囊式治疗装置等更具器械化与场景化特征的给药形态,使“生物药不止于分子本身,也在被给药系统重新定义”的产业趋势更为直观。

加速与激励并用

从监管工具与政策信号观察,2025年同样呈现出“加速与激励并用”的特征。全年共有4款采用加速批准路径,其中治疗性生物制品3款、疫苗1款,显示加速批准工具在年度内呈现出跨产品类型的应用特征。快速通道指定、突破性疗法指定与优先审评指定在当年亦较为活跃,分别达到6款、6款与7款产品。

更值得产业关注的是“券机制”的再度显性化:1款产品触发热带病优先审评券,同时2款产品触发罕见儿科疾病优先审评券,其中还出现再生医学先进疗法指定与罕见儿科疾病优先审评券机制叠加的典型案例,使“以制度激励撬动高未满足需求领域创新”的政策导向更具可读性。

热门领域核心看点

在抗感染与疫苗方向,VIMKUNYA作为基孔肯雅热重组疫苗获批上市,兼具旅行医学与公共卫生应急的双重意义。其获批同时与热带病优先审评券机制形成联动,使疫苗产品在“疾病负担-政策工具-商业可持续”之间建立起更清晰的制度闭环。与之同日获批的PENMENVY作为五价脑膜炎球菌联合疫苗,将ACWY多糖结合疫苗与B组重组蛋白及外膜囊泡成分整合于同一产品体系,体现出疫苗平台向“更广覆盖、更少针次与更高依从性”演进的明确趋势。

在新冠疫苗方面,MNEXSPIKE作为mRNA疫苗延续了平台路线的迭代节奏,强调在既有免疫基础之上进行适配性更新;Nuvaxovid作为重组蛋白疫苗则体现出“平台多样性”对供应韧性与不同人群接种偏好的现实价值。与治疗性生物制品相比,疫苗端更强调规模化制造、免疫学指标与公共卫生策略的协同,这也是其在年度结构中“数量不一定最多,但信号足够清晰”的原因所在。除疫苗外,Enflonsia作为用于RSV季节性预防的单抗产品,以肌内注射的方式将生物药进一步推向儿科与家庭场景,而QIVIGY等免疫球蛋白产品则继续支撑原发性体液免疫缺陷等领域的长期治疗与供给稳定。

在肿瘤与免疫调节领域,2025年的核心看点仍然来自“抗体工程化与适应症选择的精细化”。Datroway作为TROP2靶向ADC,采用可切割连接子递送拓扑异构酶抑制剂载荷,反映出ADC在大适应症后线治疗市场中继续追求疗效增益与治疗窗优化的产业主线。与之对应,Emrelis作为c-Met靶向ADC在伴随诊断界定受益人群的前提下走加速批准路径,体现出FDA在ADC审评中对“人群富集策略”与“替代终点证据链”的持续重视。

在T细胞衔接类药物方面,Lynozyfic作为BCMA×CD3双抗用于复发或难治多发性骨髓瘤,延续了血液瘤领域“高线数、强疗效信号、可管理安全性”的加速批准范式。此类产品通常在真实世界推广阶段面临给药管理、免疫相关不良反应与竞争产品快速迭代的多重挑战,但其对“肿瘤免疫进入更深疗程管理阶段”的标志意义依然明确。与此同时,Keytruda Qlex作为帕博利珠单抗与berahyaluronidase alfa的组合制剂,指向免疫检查点抑制剂从静脉输注向更便捷给药形态迁移的生命周期管理路径,其核心不在于改变分子机制,而在于通过给药体验与医疗资源占用的优化,巩固在高强度竞争环境中的综合优势。

在免疫与罕见病领域,Voyxact作为靶向APRIL通路的IgA肾病治疗抗体走加速批准路径,体现出肾病慢病赛道在“蛋白尿改善—肾功能保护”证据链上的监管实践正在加速成熟。Imaavy作为FcRn通路抗体用于全身型重症肌无力,则反映出自身免疫疾病中“降低致病性IgG”这一路径的临床可复制性与商业可扩展性。

Andembry作为靶向凝血因子XIIa的遗传性血管性水肿预防单抗,则把接触系统上游机制带入成熟赛道竞争,显示出罕见病领域仍在用“更少给药、更稳控制与更强安全性叙事”争夺长期用药市场。

在细胞与基因治疗板块,2025年的结构性信号尤为鲜明。Waskyra作为用于Wiskott-Aldrich综合征的基因治疗产品,不仅获得罕见儿科疾病优先审评券,还叠加再生医学先进疗法指定,构成当年最典型的“高未满足需求+制度工具叠加”的案例之一。ZEVASKYN作为用于隐性营养不良性大疱性表皮松解症的基因修饰自体表皮片/皮肤移植物(ex vivo 基因治疗属性的细胞/组织工程产品),以局部贴敷形式直接面向创面治疗场景,同时触发罕见儿科疾病优先审评券,显示出细胞与基因治疗正从“单纯分子创新”进一步走向“治疗系统创新”。在给药路径创新方面,ITVISMA将AAV9介导的基因替代疗法扩展为鞘内单次给药并拓展至更大年龄段人群,提示基因治疗的临床可达性正在通过给药通路与适用人群的拓展持续改善。与此同时,ENCELTO以眼内植入封装细胞治疗装置的方式实现持续给药,PAPZIMEOS则聚焦复发性呼吸道乳头状瘤病等专科罕见病,二者共同凸显出“器械化、场景化与专科化”将成为细胞与基因治疗下一阶段的重要产业语言。

产业线索

综合2025年FDA批准生物药的情况,可以归纳出三条较为清晰的产业线索。

其一,孤儿药指定产品达到10款,罕见病及部分小患者群体适应症继续充当创新“密度最高”的试验场;

其二,优先审评、突破性疗法、快速通道与加速批准在同一年内同时活跃,说明监管工具已被更系统地用于匹配不同证据链成熟度与不同未满足需求层级;

其三,给药方式的多样化正在重塑竞争维度,皮下注射、植入装置、局部贴敷与鞘内通路等“治疗系统”要素,正与分子机制一起成为决定商业化效率与真实世界价值的关键变量。

对于中国创新药产业而言,2025年的美国批准结构提示出更清晰的出海策略:在高未满足需求领域构建可审计证据链,在伴随诊断与人群富集上前置布局,并把给药体验与医疗资源占用的优化纳入产品定义,才能在下一轮全球竞争中获得更稳定的确定性。

产业资讯

研发客 2026-06-23

371

产业资讯

研发客 2026-06-23

371

产业资讯

生物药大时代 2026-06-23

381

产业资讯

生物药大时代 2026-06-23

381

产业资讯

医药观澜 2026-06-23

382

产业资讯

医药观澜 2026-06-23

382

热门资讯

热门资讯 微信公众号

微信公众号