产业资讯

产业资讯

Boom Health

Boom Health  2026-01-22

2026-01-22

1741

1741

本报告翻译自麦肯锡(McKinsey)发布的《The emerging epicenter: Asia’s role in biopharma’s future》,聚焦全球生物制药创新版图的结构性变化,通过系统分析亚洲主要市场在研发能力、产业生态、资本模式与全球化路径上的演进,揭示亚洲正从传统的制造与外包角色,跃迁成为全球生物制药创新的重要策源地。报告指出,亚洲在创新管线扩张、前沿治疗技术、跨境合作与成本效率等方面已形成不可忽视的综合优势,并正在重塑全球药物研发与商业化的组织方式。

01 亚洲崛起:从追随者到创新策源地

长期以来,亚洲在全球生物制药体系中更多被视为制造基地或研发外包目的地,其核心价值集中在成本优势与执行效率层面。然而,报告指出,这一角色定位正在发生根本性改变。亚洲已从“快速追随者”跃迁为全球生物制药创新的重要策源地,并在多个关键指标上展现出领先态势。

从创新产出看,亚洲在生物技术专利、创新管线以及新一代治疗平台方面的表现尤为突出。报告显示,2024年亚洲贡献了全球近三分之二的生物技术专利授权数量,约为欧洲的五倍;在全球对外授权交易中,亚洲企业已占据约四分之一的份额。这些指标反映出,亚洲在研发早期与中期阶段的创新活跃度已显著提升。

尽管在FDA新分子实体批准数量上,亚洲目前仍仅占全球约十分之一,但报告认为,这一“滞后指标”并未充分反映真实创新能力。随着亚洲在药物发现、临床开发与监管体系方面的持续进步,这一差距有望在未来几年逐步缩小。

报告进一步指出,亚洲创新能力的跃升并非偶然,而是多重结构性因素共同作用的结果。政府层面,多个亚洲国家已将生物制药明确列为战略性产业,通过长期财政投入、制度改革与产业政策提供持续支持;科研层面,亚洲在基础科学、转化研究及工程化能力上的积累不断加深;产业层面,临床试验、许可合作与跨境研发模式日益全球化,使亚洲能够更深度地嵌入全球创新网络。

在亚洲内部,中国被视为最具代表性的领跑者(pacesetter)。报告指出,中国目前已占全球创新药管线的约29%,且在研发周期上显著快于行业平均水平。来自中国的对外授权交易首付款规模,也在短短数年间从不足1亿美元增长至8亿美元以上,足见中国的创新资产在全球市场上的认可度不断提升。

与此同时,亚洲的创新崛起并非“中国单极现象”。韩国正在加速推进FDA审批与国际授权,新加坡逐步确立其生物医学研发枢纽地位,印度也在从仿制药强国向原创药研发转型。尽管各市场所处发展阶段不同,但其叠加形成的整体动能,正在重塑全球生物制药创新格局。

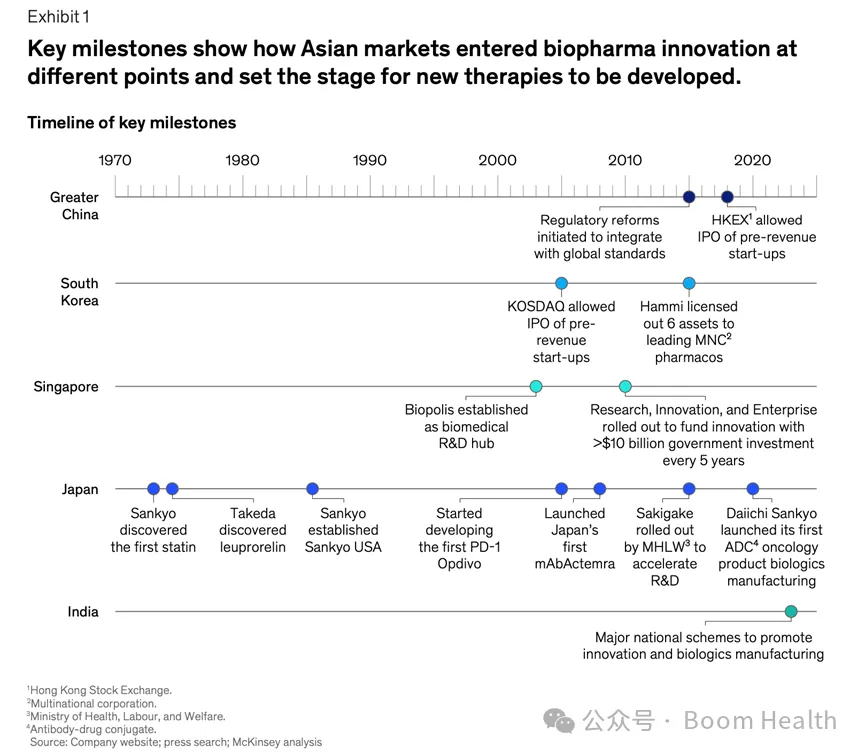

亚洲主要市场进入生物制药创新的关键时间节点与制度演进路径

02 创新能力评估:价值链能力与生态要素的双重视角

为系统评估亚洲生物制药创新的真实进展,报告从两个互补视角展开分析:一是价值链基础能力,二是创新生态的外部支撑要素。

(1)价值链基础能力结构

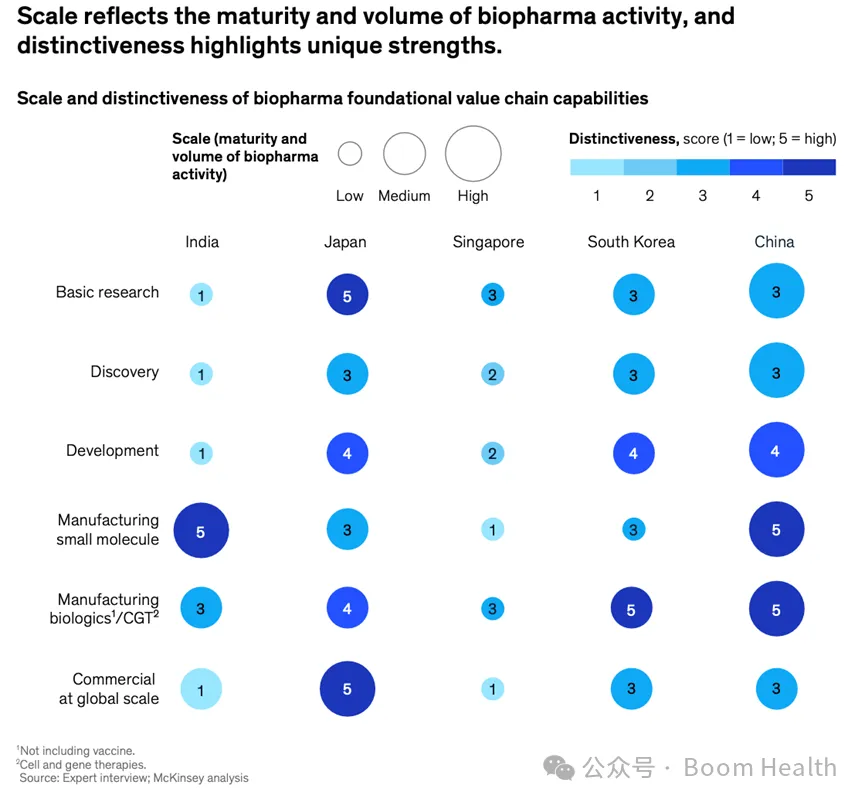

从价值链角度看,报告将生物制药创新拆解为基础研究、药物发现、临床开发、制造以及商业化等关键环节。分析结果显示,亚洲各国在这些环节上形成了差异化、但高度互补的能力分布。

在基础研究与早期发现环节,日本长期积累的科研体系与学术传统,使其在高质量基础科学与转化研究方面持续发挥区域支点作用。中国与韩国则在发现与开发环节实现了规模化能力建设,依托密集的CRO与CDMO生态系统,显著压缩研发周期。

在制造环节,印度在小分子药物与仿制药制造方面保持全球领先地位,并逐步向生物制剂与复杂制剂扩展;中国与韩国在生物制剂、抗体类药物及先进治疗平台制造方面快速提升能力。商业化方面,日本与部分中国企业已具备全球运营经验,而新加坡则在区域市场部署与早期商业化支持上形成优势。

报告认为,亚洲并未形成单一集中式创新中心,而是构建了一种“分布式能力体系”(distributed capability system)。在这一体系中,不同国家在价值链不同环节形成专业化优势,企业可根据技术路径、治疗领域与项目阶段,灵活组合区域资源。

亚洲主要国家在生物制药价值链各环节的规模与独特性分布

(2)创新生态外部支撑要素

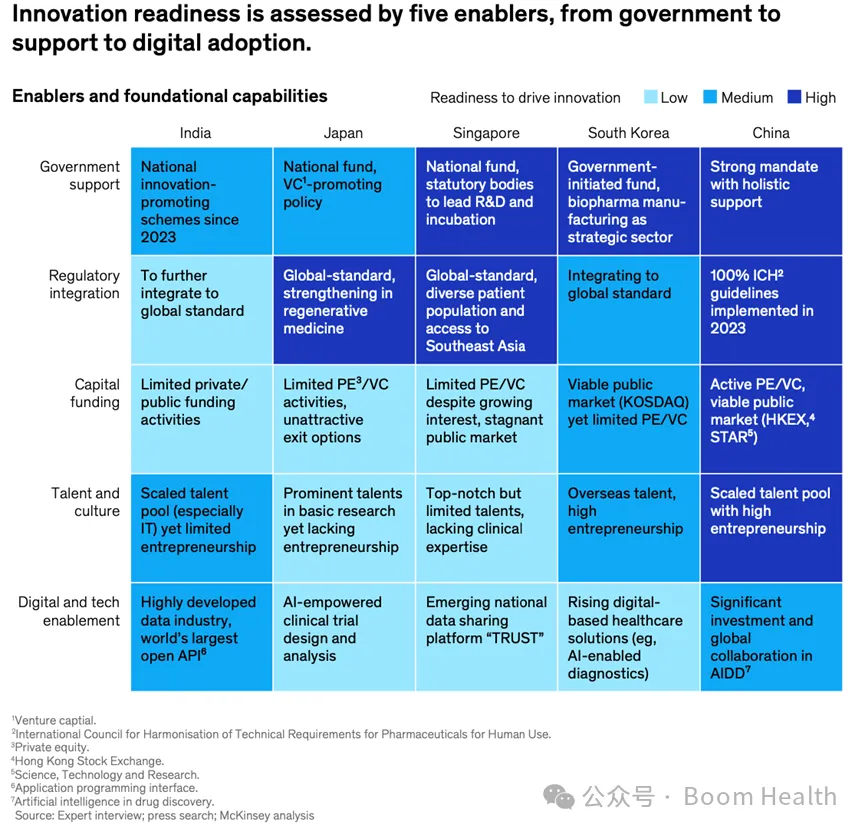

除价值链能力外,报告还从政府政策、监管融合、资本供给、人才与文化以及数字与技术基础设施五个维度,评估亚洲创新生态的成熟度。

在政府政策方面,中国、新加坡与韩国均通过国家级规划,将生物制药定位为战略性产业,并提供长期、系统性的财政与制度支持。监管层面,中国加入ICH、日本完善加速审批机制,使亚洲与全球监管体系的兼容性显著提升。

资本环境方面,中国与韩国已形成相对活跃的IPO与私募融资市场,新加坡吸引了多家全球顶级风投设立区域总部;印度虽然资本市场相对滞后,但近年来政策激励与私募投资明显回升。

在人才与文化层面,中国与印度均具备庞大的STEM人才储备,日本在高端科研人才质量上保持优势,而韩国与新加坡则通过国际化引才与创业激励机制,逐步改善创新文化。数字与技术基础设施方面,中国与印度在数据规模与数字化应用上具备显著优势,为AI辅助研发与数字健康提供了重要支撑。正是这些差异化的生态要素,使亚洲能够通过多条路径实现创新能力成熟,而非依赖单一模式复制。

亚洲主要国家在五大创新支撑要素上的准备度比较

03 主要国家分析:多路径并行的创新格局

(1)中国:规模、速度与广度

报告指出,中国已成为亚洲乃至全球生物制药创新的最大单一贡献者,约占全球创新药管线的30%。其能力覆盖从药物发现到后期临床开发的完整流程,并在ADC、多特异性抗体、细胞与基因治疗等领域形成显著优势。

中国最突出的特征在于研发速度。报告显示,其从早期发现IND申报的周期比全球平均水平快50%–70%,后期临床试验的患者招募速度也显著领先。这一效率来源于并行化研发流程、密集的CRO 生态以及高度执行导向的研发文化。

监管改革进一步强化了这一优势。随着加入ICH 以及药审资源扩充,中国药品审批周期大幅缩短。与此同时,中国原创研究在顶级学术期刊中的发表数量持续增长,显示其正从“快速跟随”向“原创突破”转型。

(2)韩国:技术积累与领域聚焦

韩国在先进生物制剂领域,尤其是ADC 与细胞治疗方面,正快速提升全球影响力。报告提及多起数十亿美元级对外授权交易,反映出韩国创新资产在国际市场上的技术可信度不断增强。在政策层面,生物制药被列为国家战略技术之一,配套资本市场机制允许未盈利企业上市,为早期创新提供了重要融资渠道。科研产出、临床能力与全球化管理团队的同步提升,使韩国逐步成长为亚洲重要的“技术聚焦型创新中心”。

(3)日本:质量、规范与全球合作

日本在FDA 新分子实体批准数量上持续领先亚洲其他市场。日本长期积累的研发体系、成熟的监管机制以及高质量科研人才,使其在高标准创新与全球商业化方面保持稳定优势。通过“Sakigake designation”(先行审评)等制度,日本有效缩短了重点药物的上市周期。同时,日本企业在全球合作与跨国治理结构上的成熟经验,使其不仅是科研强国,也是全球生物制药体系中的重要合作伙伴。

(4)新加坡:早期创新与区域枢纽

新加坡将自身定位于早期生物制药创新与区域商业化平台。依托Biopolis 与A*STAR 等科研机构,其在科研成果转化、临床效率与数字基础设施方面形成协同优势。尽管新加坡本土市场规模有限,但其稳定的制度环境、强知识产权保护与国际化人才结构,使其成为全球企业进入亚洲的重要门户。

(5)印度:从仿制走向科学驱动

印度在全球制药制造领域长期占据核心地位。近年来,印度创新药管线规模显著扩张,逐步进入生物类似药、复杂制剂与新型疗法领域。在政策激励、资本投入与“人才回流”共同推动下,印度正从以成本效率为主导的制造中心,向创新驱动型生物制药体系演进。

04 全球化路径:亚洲生物制药的商业模式演化

亚洲生物制药企业推进全球化的四类主要商业模式:

首先是对外授权模式(Out-licensing):对外授权是亚洲本土生物制药企业实现商业化的主要方式。在这一模式下,亚洲企业负责开发具有潜力的候选药物,并将相关权利授权给海外合作方,由后者主导后续的研发、生产以及市场上市工作。通过这种方式,亚洲生物制药企业可以在无需承担海外市场高资本投入基础设施建设成本的情况下,实现其科研与创新成果的商业化变现。目前,亚洲约占全球对外授权交易的25%。相关交易仍主要集中在肿瘤领域,同时在细胞与基因治疗、抗体药物偶联物(ADC)等新一代治疗技术方向上的授权活动正在增加。

其次是战略合作模式(Strategic partnerships):战略合作模式介于单纯的对外授权与完全自建全球能力之间。在这一模式下,亚洲生物制药企业通过与全球制药公司合作进入国际市场。合作形式可能包括联合开发、联合商业化或共同创建产品,合作双方在成本投入、风险承担以及潜在收益方面进行共享。目前,亚洲生物制药企业约占全球战略合作项目的30%。报告显示,这一模式在短期内仍有望进一步增长。

第三是直接全球化的模式(Direct to global):在直接全球化模式下,越来越多的亚洲生物制药企业选择不依赖合作伙伴,而是自主进入国际市场,独立承担监管审批、本地运营以及产品上市等相关工作。一些亚洲本土药企之所以采用这一模式,是因为其能够对资产保持更高的控制权,并获得更优的长期收入回报。

目前,亚洲约占全球创新药管线的43%,这一数据表明,源自亚洲的创新正在日益直接参与全球竞争。在这一模式中,日本企业处于领先地位,拥有如武田制药(Takeda)和卫材(Eisai)等在全球市场活跃的企业。中国的百济神州(BeOne)是最早将自主研发资产直接推向国际市场的中国大型生物制药公司之一,涵盖海外监管申报、临床试验及商业化运营。与此同时,韩国的SK Biopharmaceuticals 和印度的Dr. Reddy’s Laboratories 也体现出亚洲企业在全球市场中的持续扩展。

第四是近年来快速发展的NewCo模式(NewCo model):该模式是一种近年来逐渐兴起的商业化路径。在该模式下,企业将一个或多个在研管线资产剥离出来,注入在海外新设立的公司实体中。新公司通过吸引独立投资者为资产后续开发提供资金,并聘请本地管理团队与专业人员负责产品的商业化运作。原亚洲生物制药企业通常会保留新公司的部分股权,并参与收入分成安排。

过去一年中,已完成十余起NewCo 相关交易,该模式在亚洲及全球生物制药企业中逐渐受到关注。中国是亚洲NewCo活动最为集中的市场。例如,2025年初,中国的基石药业(KeyMed Biosciences)与美国Mountainfield Venture Partners 合作,成立了 Timberlyne Therapeutics。这家NewCo公司获得了基石药业CD38 靶向抗体CM313在大中华区以外市场的授权,用于肿瘤和自身免疫疾病的开发。通过NewCo模式,亚洲生物制药企业能够在保持一定战略控制权的同时,引入专业资本和本地化经验,从而加快资产开发进程并推动其进入全球市场。

这些模式并非相互替代,而是构成一个可灵活组合的“战略工具箱”,使亚洲企业能够根据资产成熟度与战略目标选择最优路径。借助不同路径,亚洲企业正在加快全球扩展步伐,并在竞争激烈的全球生物制药市场中不断提升自身地位。

05 结语:亚洲崛起意味着什么

亚洲正在加速形成的能力体系,决定了其将在全球生物制药创新的下一波浪潮中扮演核心角色。对于正在应对研发管线生产率挑战的制药企业管理层,以及寻求可规模化、高回报创新平台的投资者而言,信号已经非常清晰:亚洲不再只是一个值得关注的市场,而是将深刻影响整个行业演进方向的关键力量。

在全球生物制药行业面临专利悬崖、新分子实体提交数量放缓的背景下,亚洲正逐步成长为一股重要的补充力量——成为弥合全球研发生产率缺口的重要引擎。同时,亚洲并非简单复制既有创新路径,而是在多个关键环节提供了新的增量能力。不同国家在这一过程中展现出各自独特的优势结构,各国生物制药价值链的持续演进,正在对全球药物发现与开发的组织方式产生结构性影响。与美国市场更倾向于聚焦高价格、突破性疗法不同,亚洲在“可负担创新”(affordable innovation)方面具备独特潜力。这类创新强调面向更广泛人群、具备规模化可行性的解决方案,并以更低成本实现临床价值。这种创新模式不仅有助于改善亚洲本土市场的药物可及性,也可能在东南亚、拉丁美洲、中东和非洲等其他新兴地区产生深远影响,为目前服务不足的数百万患者带来现代治疗方案。

当前的战略问题已不再是是否进入亚洲,而是如何建立适配自身需求的合作与组织模式,以持续获取创新能力。这些模式既可以是单一资产层面的合作安排,也可以是包括NewCo或分布式开发体系在内的生态型结构。而能够超越传统合作模式、系统性整合这些能力的企业,将有望加快研发进程、拓展技术平台覆盖范围,并构建更加稳健的全球研发体系。在一个既要求研发能力、又强调运营效率的时代,亚洲已不再边缘,而是站在最核心的位置,成为全球生物制药创新的重要一极。

产业资讯

研发客 2026-06-23

371

产业资讯

研发客 2026-06-23

371

产业资讯

生物药大时代 2026-06-23

381

产业资讯

生物药大时代 2026-06-23

381

产业资讯

医药观澜 2026-06-23

382

产业资讯

医药观澜 2026-06-23

382

热门资讯

热门资讯 微信公众号

微信公众号