产业资讯

产业资讯

药通社

药通社  2026-01-31

2026-01-31

2552

2552

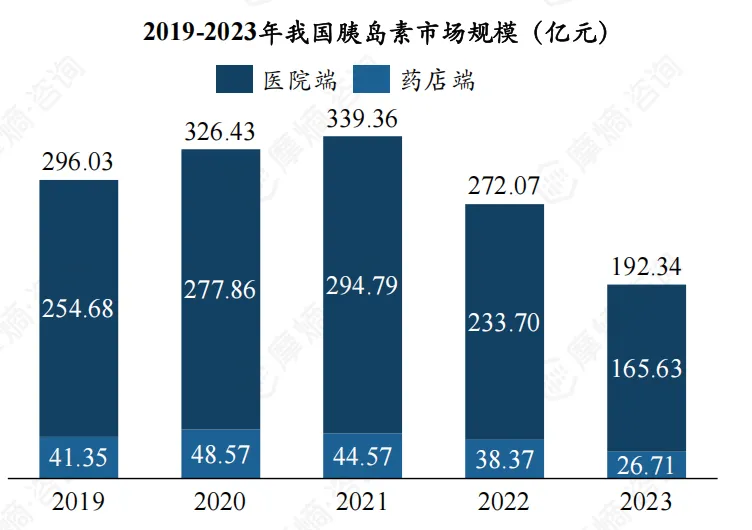

我国糖尿病患者存量人群极为庞大。

根据 IDF 发布的《2021 全球糖尿病地图》,2011—2021 年,我国糖尿病患者数量由约 9000 万人增长至 1.4 亿人,十年间增幅达 56%。

从疾病类型看,糖尿病主要分为 I 型糖尿病、II 型糖尿病和妊娠糖尿病。其中,II 型糖尿病占比约 90%。

从治疗方式看,I型糖尿病只能通过注射胰岛素治疗;II型糖尿病治疗方式多样;妊娠糖尿病一般伴随妊娠期结束而消失。

血糖水平稍高于正常,一般选择口服降糖药控制血糖;胰岛β细胞功能近乎衰竭时,可采用口服药物和胰岛素的联合治疗;而胰岛β细胞功能完全衰竭时,则只能采用胰岛素替代治疗。

因此,胰岛素是糖尿病患者的最终疗法。

01

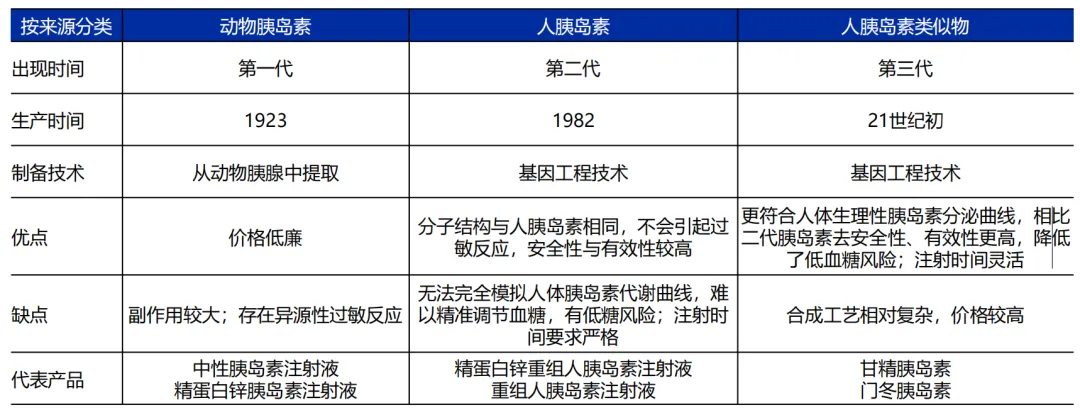

目前临床上的胰岛素,按技术水平,可分为动物胰岛素(第一代,基本被淘汰)、人胰岛素(第二代)、人胰岛素类似物(第三代)。

二代胰岛素无法完全模拟人体胰岛素代谢曲线,难以精准调节血糖,有低糖风险,对注射要求严格。三代则较二代有显著优势,安全性有效性更高,低血糖风险降低,注射时间更灵活。

图源:国海证券

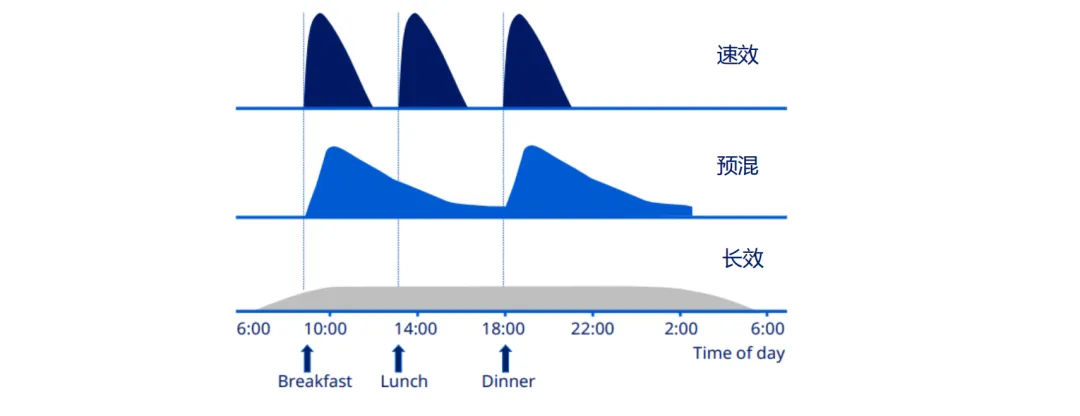

进一步细分,根据使用方式,胰岛素又分为长效、速效、预混胰岛素。

图源:国海证券

再看市场格局。胰岛素是一个需求长期稳定、规模庞大,却长期被跨国药企主导的市场。

全球范围内,诺和诺德、赛诺菲和礼来三大巨头构成寡头格局;在国内,虽然竞争格局相对松动,但外资仍长期占据主导地位。

02

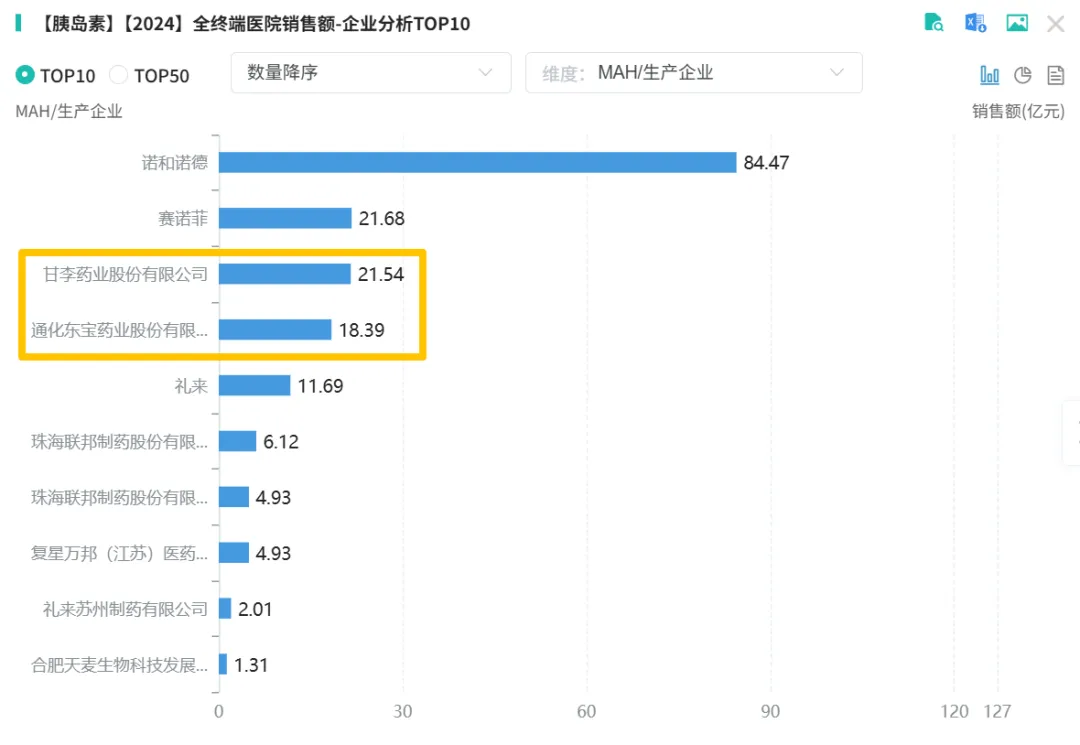

在国产企业中,甘李药业和通化东宝表现最为突出,被业内并称为“国产胰岛素双雄”。

随着近几年胰岛素集采持续推进,两家公司市场份额快速抬升,目前已位列国内第三、第四位,超越礼来,逐步逼近赛诺菲,但与诺和诺德之间仍存在不小差距。

图源:摩熵医药(不完全数据,仅供参考)

当下正值年报披露期,截至2026年1月末,这两家国产胰岛素龙头均已发布25年业绩预告。

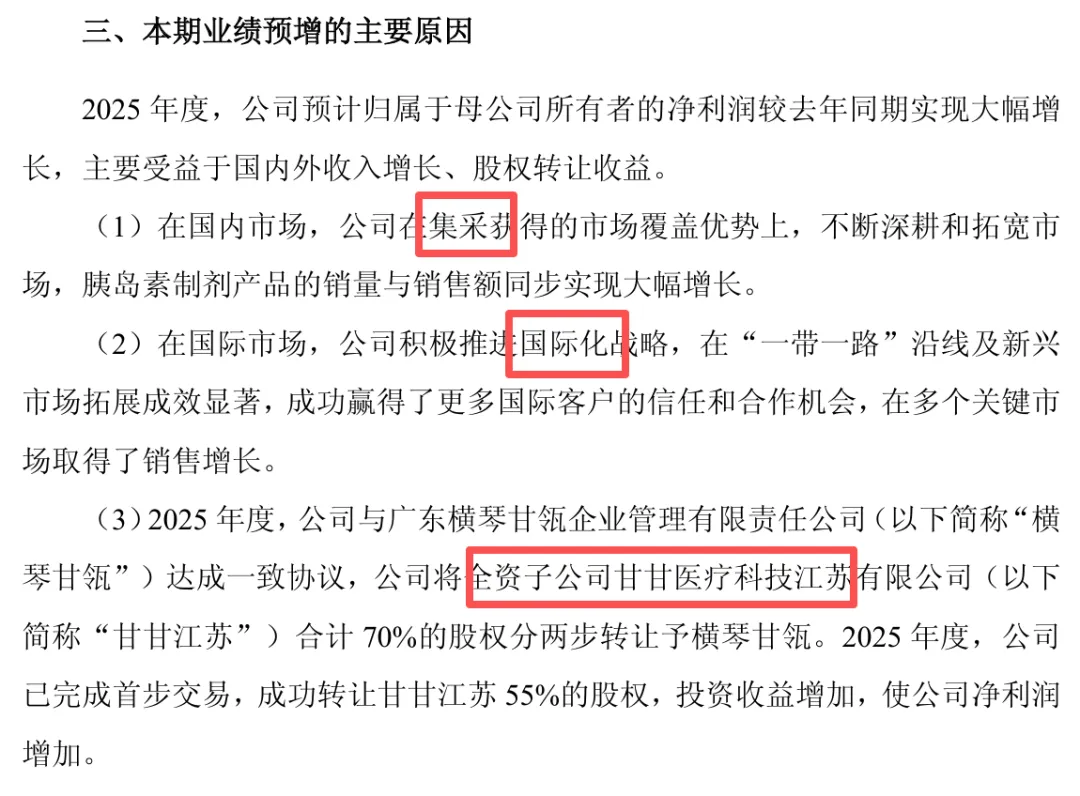

其中,甘李药业预计2025年归母净利润为11—12亿元,同比增加4.85—5.85亿元,同比增加78.96%—95.23%;扣非归母净利润为7—8亿元,同比增加 62.63%—85.86%。

甘李药业业绩增长原因(截自企业公告):

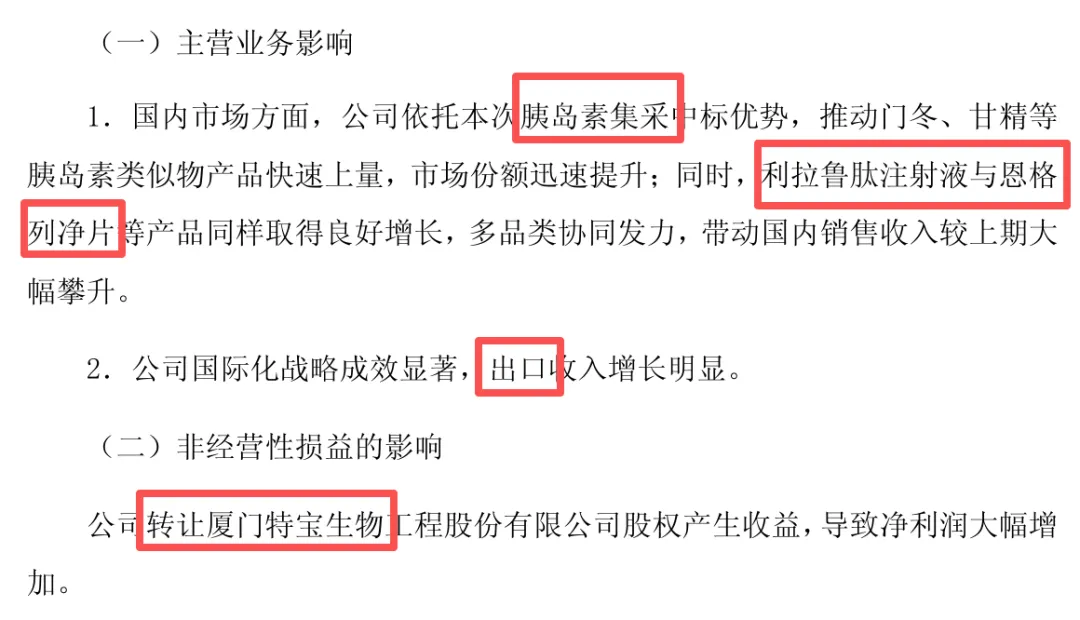

通化东宝则实现扭亏为盈。2024年公司归母净利润为-4272.32 万元,而2025年预计大幅增至12.4亿元;扣非归母净利润也由2024

年的-919.54万元增长至4.02亿元。

通化东宝业绩增长原因(截自企业公告):

从业绩看来,两家国产胰岛素龙头净利润均大幅增长。且从二者公告不难看出,这两家利润增长原因如出一辙:

一是依托国内胰岛素集采放量,核心产品盈利能力回升;

二是海外市场拓展取得进展,出口收入显著增长;

三是两家去年都有股权转让交易,甘李转让了全资子公司甘甘江苏70%股权给横琴甘瓴,通化东宝转让了厦门特宝生物5.7%股权给西藏信托(约13亿)。

粗略来看,股权交易占利润增长很大比例,可见胰岛素集采的影响尚在。

03

回看2021年和2024年两轮胰岛素集采,对国内胰岛素企业而言,几乎是决定命运走向的分水岭。

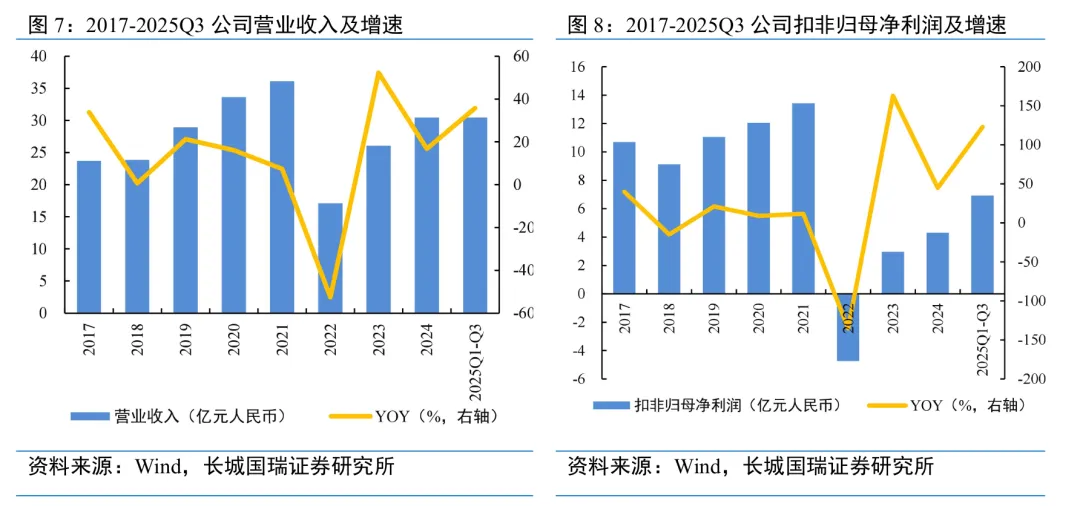

在首轮集采中,甘李药业为确保中标采取激进报价策略,6 款核心产品全部中标,但平均降价幅度高达 65.33%。2022 年 5 月正式执行后,当年公司业绩出现断崖式下滑,营收降至近十年低点。

关键在于2024年5月二轮续采,罕见允许涨价,甘李把握住机会,最终6款核心产品中标价格较上一轮集采平均上涨31%,首年采购量增151%,三代胰岛素份额提升至24%。

依托集采,公司医疗机构覆盖数四年净增超2.3万家,2024年末达4.1万家。量价与渠道双升下,甘李利润高速回升。

图:甘李药业2017-2025Q3业绩走势

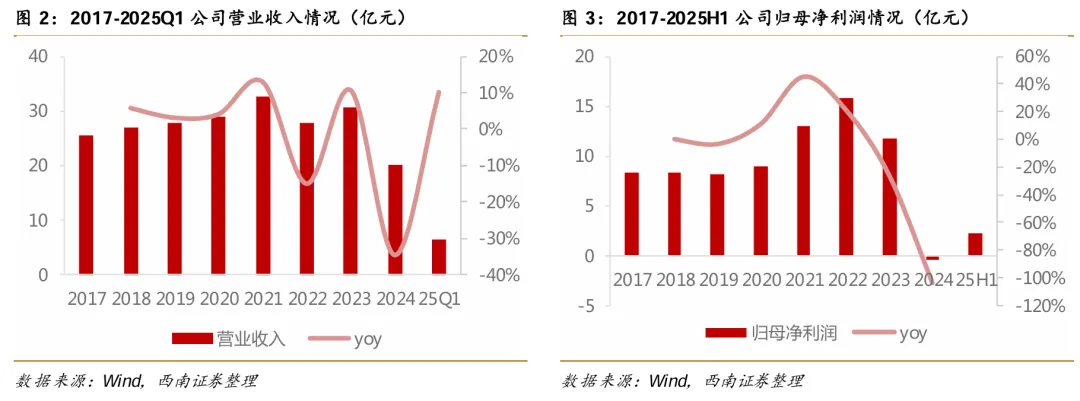

通化东宝的节奏则明显不同。2019—2021 年,公司业绩整体稳健,营收和归母净利润复合增长率分别为 6.7% 和 16%。首轮集采后业绩承压,2022

年通过出售部分特宝生物股权,短期内稳住利润,归母净利润一度达到历史高点。

但与甘李不同,2024年二次接续反而成为通化东宝的低谷期。在胰岛素接续集采中,6个竞标产品虽全部中标,但其中5个续标产品价格平均降幅达19.3%,另一个首次参与集采的门冬胰岛素 30 注射液则以最低价中选,利润空间被进一步压缩,导致 2024 年公司归母净利润转负,同比下降 103.7%。

目前,通化东宝仍处于业绩修复阶段。

图:通化东宝2017-2025Q1业绩走势

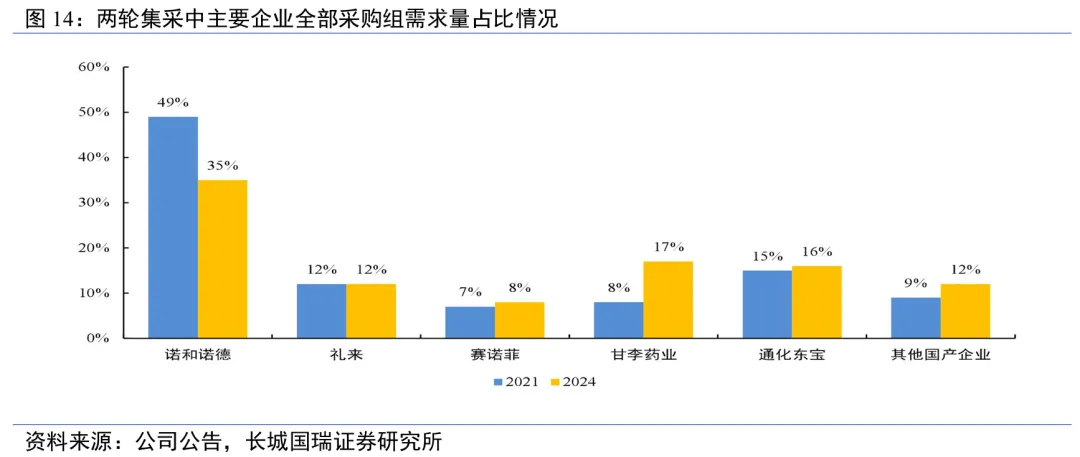

尽管短期表现存在差异,但两轮集采之后,国产胰岛素企业整体份额扩张趋势已十分明确。

甘李药业市场份额由约 8% 快速提升至 17%,通化东宝及其他国产企业也实现不同程度增长;相对应地,外资企业份额整体收缩,诺和诺德由 49% 降至 35%,礼来和赛诺菲基本持平,国产替代节奏明显加快。

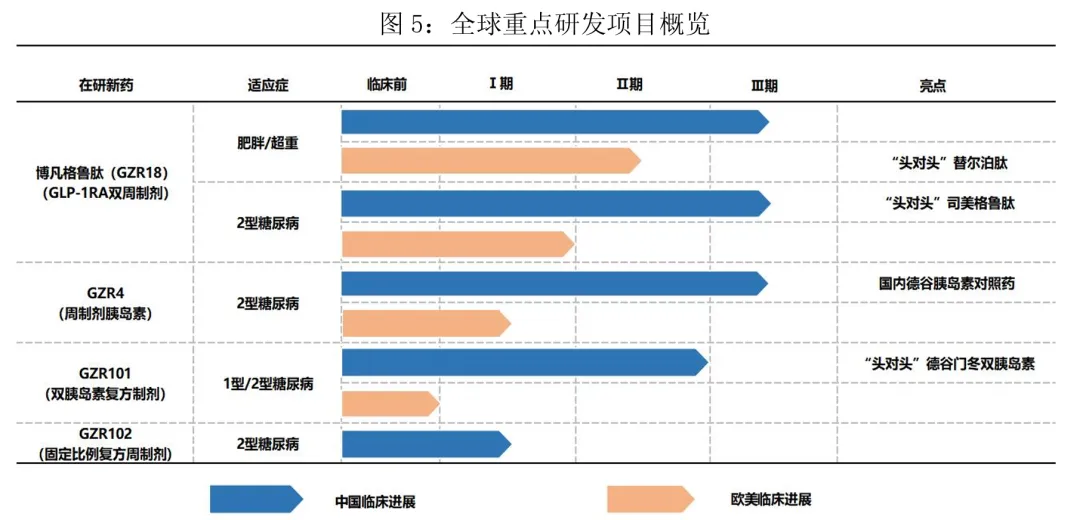

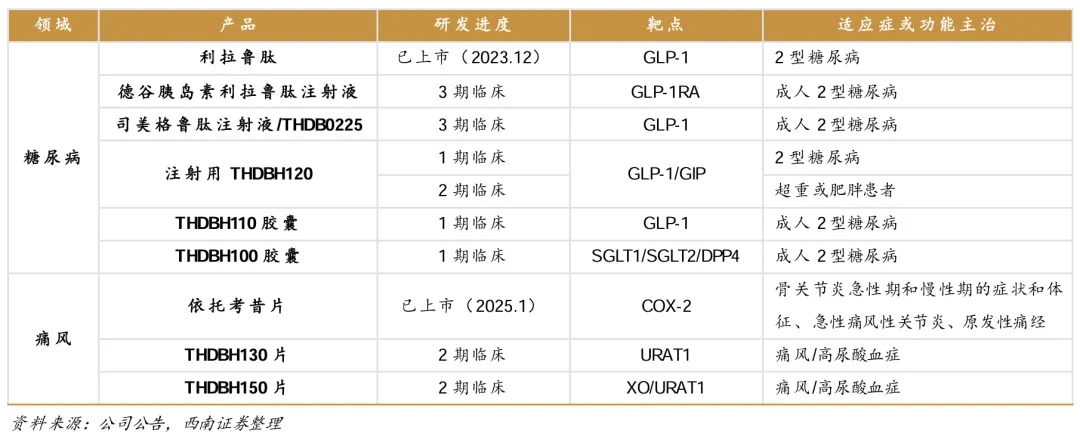

在此基础上,两家龙头仍有多款产品处于研发阶段,未来可期:

图:甘李药业在研产品(截至2025H1)

图:通化东宝在研产品(截至2025H1)

产业资讯

研发客 2026-06-23

364

产业资讯

研发客 2026-06-23

364

产业资讯

生物药大时代 2026-06-23

374

产业资讯

生物药大时代 2026-06-23

374

产业资讯

医药观澜 2026-06-23

375

产业资讯

医药观澜 2026-06-23

375

热门资讯

热门资讯 微信公众号

微信公众号