产业资讯

产业资讯

BiG生物创新社

BiG生物创新社  2026-02-05

2026-02-05

1966

1966

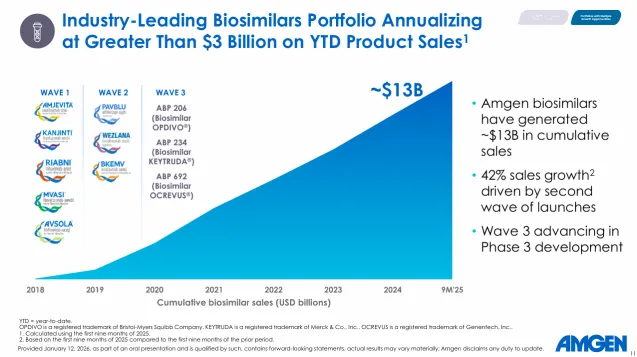

刚刚前不久结束的JPM会议上,作为全球生物类似药的领航者安进生物,透露道其目前已经上市七款生物类似药,累计销售额已经超过130亿美金,仅2025年销售额就达到了30亿美元左右,并且未来将不断加大在此方面的研发投入。

安进生物类似药研发策略(2026 JPM会议资料)

值得注意的是,随着FDA和EMA在2025年相继表示,支持生物类似药申报所需的III期临床试验必要性转变的契机下,也催化了国内生物类似药的研发热潮。在当前创新药高举高打的热潮下,生物类似药似乎在角落中再次萌芽,迎来了新的生机。

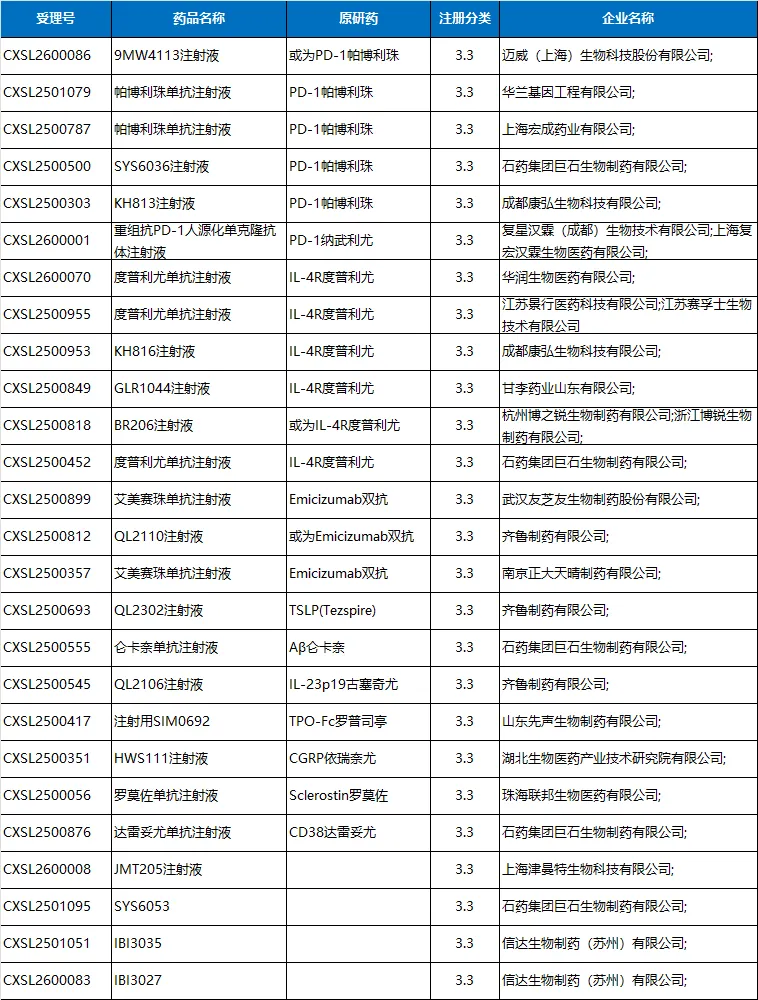

粗略检索CDE受理品种信息,国内生物药3.3类生物类似药申报数量达到了26项,自2025年以来增速显著。

其中,石药系布局四款,齐鲁布局两款,信达布局两款;同时,复宏汉霖、博锐生物、华兰基因和正大天晴等同样持续扩大其类似药的管线。这些都是生物类似药研发的主流企业,都有多款产品获批上市。

当然,也不乏快速入局者。成都康弘通过布局IL-4R和PD-1两项爆款生物类似药,快速重启生物新药研发,与两款双抗双毒素ADC创新管线交相辉映,在创新药的不确定性中寻找确定性。宏成医药同样在全球首款PD-1/CLTA-4/VEGF三款进入临床二期的情况下,同时布局一款PD-1类似药,加速商业化进程。

2025年以来3.3类抗体相关生物类似药申报情况(CDE官网)

从申报的品种来看,PD-1帕博利珠作为全球抗肿瘤药物的药王,IL-4R度普利尤作为全球自免药物的药王,两者成为生物类似药布局的热门靶点。公开信息显示,自去年以来开发这两种生物类似药的企业都有5家了,信达的两款生物类似药很大可能包含了其中至少一款。

其它如TSLP、CGRP和Sclerostin相关靶点也有布局,甚至罗氏血友病重磅双抗药物Emicizumab的类似药也达到了三家了。即便生物类似药,也从传统单抗迭代到了双抗的下一代药物,开发难度显著提升。

自2010年以来,无论是全球还是中国,基于第一代重组蛋白或抗体类药物的专利到期,生物类似药一度在全球掀起热潮。但是,随后基于商业化表现不及预期,特别在临床前和三期临床前的“头对头”研究,研发成本居高不下,生物类似药逐步从“宠儿”变成“弃儿”。同时基于国内创新药研发水平的基础能力显著提升,药物研发天平瞬间倾斜。

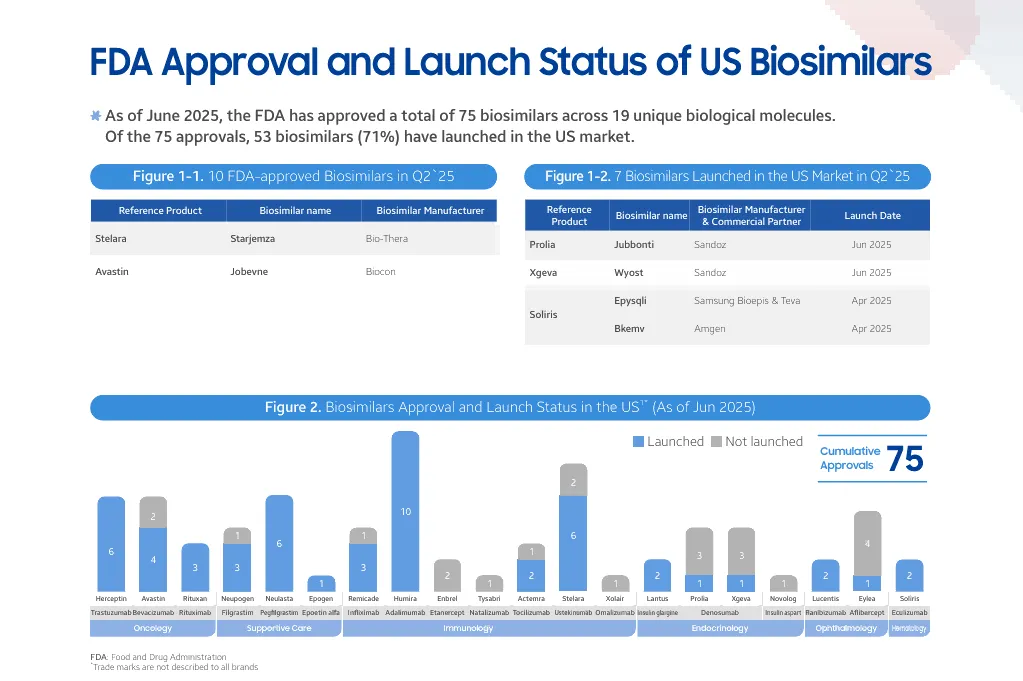

FDA批准的肿瘤生物类似药(三星生物类似药研究报告2025 Q4)

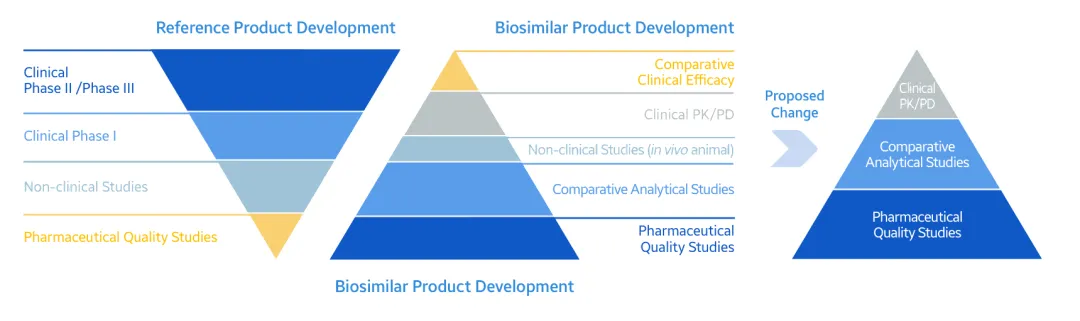

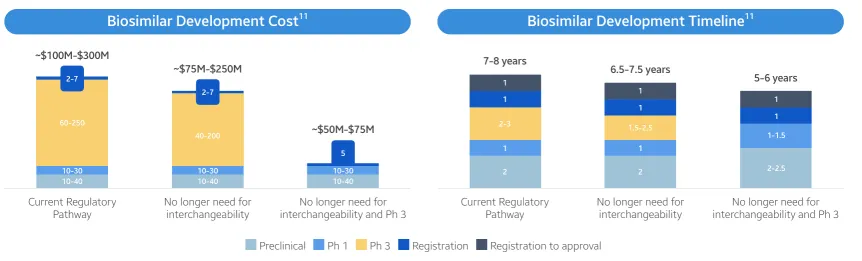

然而,虽然过去几年对于生物类似药的监管的深刻理解,FDA和EMA分别在2025年表示支持生物类似药申报所需的III期临床试验必要性的态度正在发生转变,III期临床试验如果成为生物类似药获批的非必要条件,转向小分子仿制药的BE研究,则显著降低生物类似药的开发周期和成本,研发再次走强不容理解。

三期临床豁免下的生物类似药研发变革(三星生物类似药研究报告2025 Q2)

当然对于生物类似药的研发,技术和监管层面的变化可能并不是最重要的,而是在快速变化的药物研发格局中,如何坚定地采取研发策略,或许才是关键。创新药和类似药的研发各有各的难点,成本的分布权重各有不懂,药物的市场机遇稍从即使,犹豫和徘徊只会在两端颗粒无收。

以PD-1帕博利珠单抗为例,超过20多项适应症的基石效应显著,但是显然也受到了如PD-1(L1)/VEGF双抗疗法的迭代冲击,此刻企业选择做一款PD-1(L1)/VEGF双抗新药,还是PD-1帕博利珠单抗类似药,显然需要从技术难度、市场格局和研发周期进行多番考量。

对于IL-4R度普利尤单抗同样如此,如OX40等多个新靶点创新药物在特应性皮炎上并没有显示出比度普利尤更强的疗效,甚至双抗药物也没有表现迭代的趋势,因此度普利尤的生物类似药开发在商业上的逻辑变得走强。

路线很重要,效率同样显得很重要,如果快速跟进的同类药物在研发周期上,比不上首款药物类似药的研发进度,商业逻辑显然已经失去。例如FDA目前仅批准一款IL-4R抗体药物,还有一款同类药物正在进行临床,但是在生物类似药无需三期临床的前提下,有没有可能生物类似药会优先上市。

最后则是企业决心。在中国的早期的biotech,其实都是生物类似药起家,齐鲁、信达、复宏汉霖、博锐医药、正大天晴、石药集团、百奥泰和华兰基因等成为最后坚持下来的代表,齐鲁成为国内生物类似药获批最多的企业,贝伐珠类似药一度年销售额超过60亿元,远超众多创新药产品。

复宏汉霖和百奥泰则面向海外市场,这也是当前生物类似药最大的机遇,在临床开发成本大幅降低的情况下,中国生产成本的优势开始凸显。当然面对欧美更高的监管要求,两家公司过硬的质量体系成为核心,复宏汉霖已经向FDA递交了五款生物类似药的上市申请,四款已经获批,未来商业化表现值得期待。

最后,显然商业化阶段的表现是最值得关注的,中国基于仍在改革和优化的医保制度,类似药在商业化突破还需时日。不久前,博锐生物公布的招股说明书显示,其五款生物类似药在2024年的总计销售额刚刚超过12亿元,未来还需要更多的坚持。

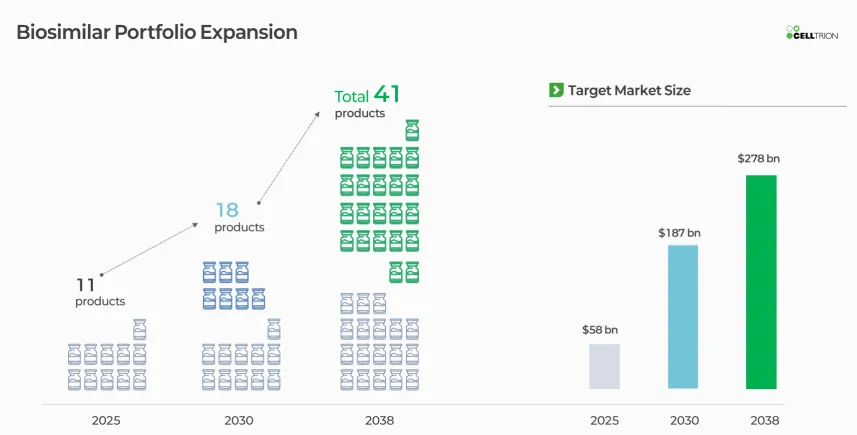

当然,国际市场上仍然不乏在生物类似药商业化取得成功的企业。韩国Celltrion无论是在生物类似药的产品和销售额方面持续增长,目前已经在全球多个地域获批11款生物类似药,2024年的全球销售额就超过了20亿美金。2028年预计将增长至41款产品,目标产品的总市场规模将达到2780亿美金。如前文所述的安进公司已经七款生物类似药获批上市,累计销售额已经超过130亿美金。

韩国Celltrion生物类似药研发概况(2026 JPM)

总之,随着生物类似药在免除3期的监管趋势变革下,药物市场格局可能将迎来重构。一方面,基于研发投入的降低,和研发效率的提升,将显著提升优质药物的可及性,在可负担的创新维度,有望助力相关药物在国内商业化取得突破。

另一方面,基于不同市场药物销售价格和生产成本的显著差异,或将催化相关BD交易往生物类似药过渡,特别是如果越来越多的药企,通过生物类似在海外市场的商业化中立足脚跟,也将助力中国药企从从研发到商业化,实现全球全面跨越的最终目标。

产业资讯

知识分子 2026-06-23

343

产业资讯

知识分子 2026-06-23

343

产业资讯

药研网 2026-06-23

426

产业资讯

药研网 2026-06-23

426

产业资讯

医药魔方 2026-06-23

379

产业资讯

医药魔方 2026-06-23

379

热门资讯

热门资讯 微信公众号

微信公众号