产业资讯

产业资讯

药渡

药渡  2026-02-09

2026-02-09

2274

2274

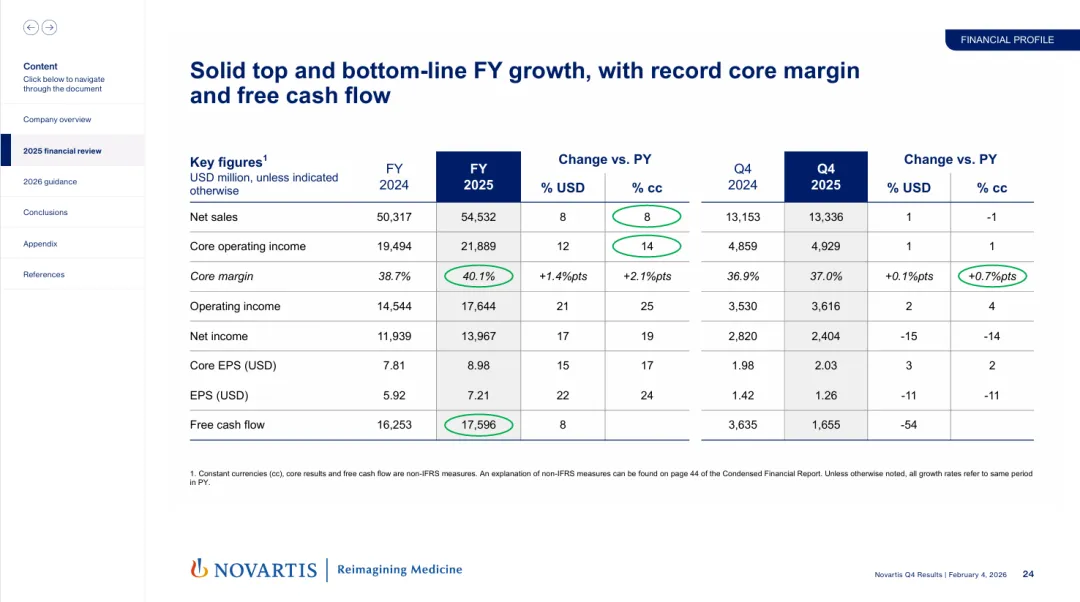

2026年2月4日,诺华公布2025年全年财务业绩,展现出持续增长势头。公司全年净销售额达545.32亿美元,同比增长8%(按固定汇率计算)。其核心营业利润率首次达到40.1%,实现自2018年以来的持续增长。

诺华首席执行官Vas Narasimhan在财报中表示:“诺华在2025年实现了高个位数销售增长,达成了40%的核心利润率,并进一步推进了研发管线。”

PART.

01

财务概览:

稳健增长与利润率提升

诺华2025年财务表现超出市场预期。全年净销售额达到545.32亿美元,按固定汇率计算增长8%,符合公司此前上调后的高个位数增长预期。第四季度单季销售额为133.36亿美元,与去年同期基本持平。

更令人瞩目的是盈利能力指标,2025年全年核心营业利润为218.89亿美元,同比增长14%;核心营业利润率首次突破40%大关,达到40.1%,较2024年提升1.4个百分点。

自由现金流表现稳健,全年为175.96亿美元,同比增长8%。公司保持了股东友好的资本分配策略,计划在2026年股东大会上提议每股派息3.70瑞士法郎,这将是诺华连续第29年以瑞士法郎计价的股息增长。

区域表现方面,中国市场全年贡献约42亿美元净销售额,成为诺华全球增长的重要引擎。这一成绩得益于多个创新产品在中国市场的成功上市和持续放量。

PART.

02

核心产品线全面发力

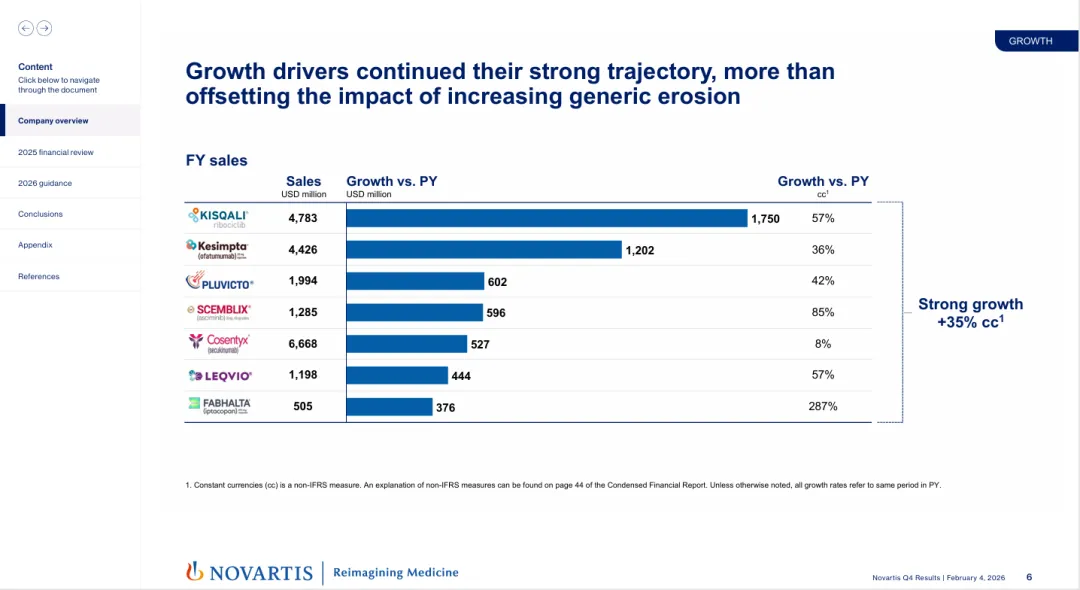

诺华2025年的强劲增长主要得益于一系列创新药物的出色市场表现。公司核心产品均实现显著增长,合计贡献超过190亿美元收入。

CDK4/6抑制剂Kisqali表现尤为突出。2025年全年销售额达到48亿美元,同比增长57%,远超市场增速和同类竞争产品。

Kisqali在全球市场展现出强劲竞争力。在美国,该产品在转移性乳腺癌市场保持领先地位,新患者处方份额达到50%,总处方份额为39%;在早期乳腺癌市场,新患者处方份额高达63%。国际市场方面,Kisqali已在62个国家获批用于早期乳腺癌,其中35个国家已实现医保覆盖。

另一款明星产品B细胞疗法Kesimpta同样增长迅猛。2025年全年销售额达44亿美元,同比增长36%。该产品在美国市场持续获得份额,总处方增长21%,B细胞疗法类别份额较上年提升2.4个百分点。

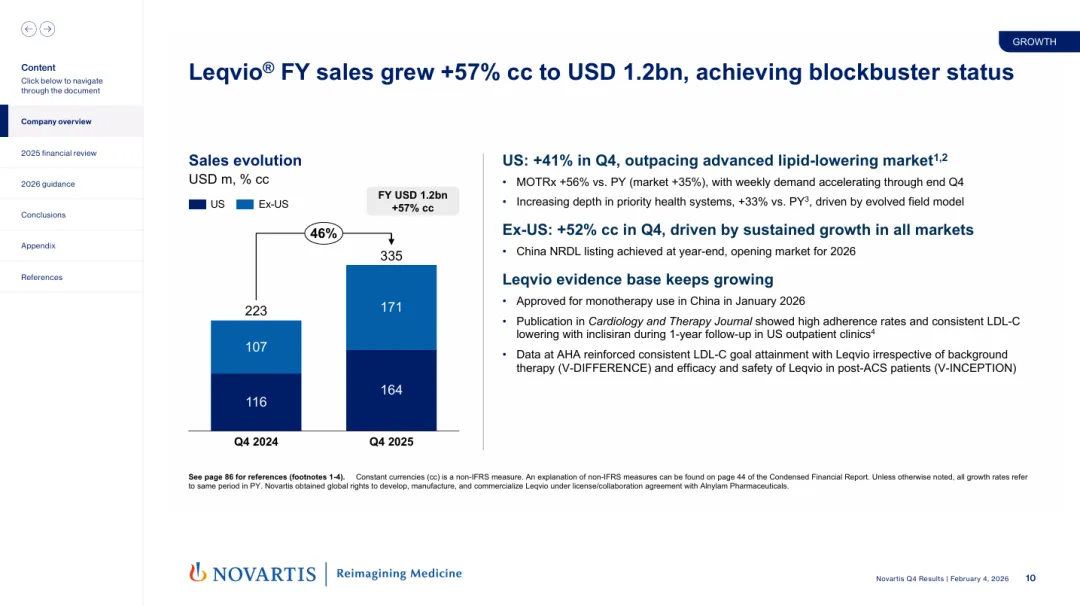

全球首款用于降低低密度脂蛋白胆固醇的小干扰RNA药物Leqvio在2025年成功晋级“重磅炸弹”行列。全年销售额达12亿美元,同比增长57%。该产品在美国和中国市场均取得重要进展,尤其是在中国成功纳入国家医保目录,为2026年市场扩张奠定基础。

核药产品Pluvicto延续高速增长态势。2025年全年销售额达20亿美元,同比增长42%。该产品在美国未经紫杉烷治疗的去势抵抗性前列腺癌患者中表现突出,新患者处方量较去年同期增长58%。国际市场方面,日本和中国在2025年第四季度先后批准了Pluvicto在化疗前和化疗后治疗场景的应用。

诺华在慢性髓性白血病治疗领域也取得重要突破。STAMP抑制剂Scemblix全年销售额达13亿美元,同比增长85%,同样成为新的重磅炸弹产品。该产品在美国所有治疗线中的新处方份额领先,其中一线治疗新患者份额已增至23%。

PART.

03

中国市场

成创新药落地的重要引擎

中国市场在诺华全球战略中占据日益重要的地位。2025年,诺华在中国市场实现约42亿美元净销售额,同比增长8%,成为公司全球增长的关键驱动力之一。

诺华在中国市场的成功得益于多款创新药物的成功上市和市场渗透。Kisqali作为首个在中国获批用于HR+/HER2-晚期乳腺癌一线治疗的CDK4/6抑制剂,在中国市场快速放量。该产品在中国早期乳腺癌适应症的批准和医保覆盖,进一步推动了其市场增长。

核药Pluvicto在中国市场也取得重要进展。2025年第四季度,中国监管部门批准了Pluvicto用于治疗前列腺特异性膜抗原阳性转移性去势抵抗性前列腺癌患者,包括化疗前和化疗后治疗场景。这一批准使中国成为继美国、欧盟和日本之后,全球第四个批准该产品的国家。

诺华在中国积极推进本地化生产布局。公司已宣布在中国建立核药生产基地,以支持Pluvicto等放射性药物在中国市场的长期供应。这一战略布局将有助于降低产品价格,提高患者可及性。

小干扰RNA药物Leqvio在中国的表现同样值得关注。2025年底,该产品成功纳入中国国家医保目录,为2026年市场扩张铺平道路。此外,Leqvio在中国于2026年1月新增获批单药治疗适应症(半年一针!诺华长效降脂药「英克司兰钠」新适应症获批),进一步拓宽了其临床应用范围。

诺华在中国市场的研发投入持续加大。公司与中国本土研究机构和医院合作,开展多项针对中国人群的临床研究。2025年,诺华在中国提交了多款创新药物的上市申请,包括用于治疗脊髓性肌萎缩症的基因治疗产品等。

PART.

04

研发管线

构建未来增长基石

诺华在2025年持续推进研发管线建设,为未来增长奠定坚实基础。公司全年研发投入保持高位,多个关键项目取得重要进展。

肿瘤学领域,诺华继续加强在放射性配体疗法方面的布局。除了已上市的Pluvicto外,公司正在开发新一代前列腺癌治疗药物Ac-PSMA-617,该药物的三期临床试验已于2025年第二季度启动。

针对骨髓纤维化的创新药物pelabresib在三期临床试验中显示出显著疗效和良好安全性。2025年美国血液学会年会上公布的96周数据显示,pelabresib联合ruxolitinib在脾脏体积缩小、症状改善和贫血方面均优于ruxolitinib单药治疗。

在免疫学领域,诺华的BTK抑制剂remibrutinib在多种适应症中展现出潜力。该药物用于治疗最常见的慢性诱导性荨麻疹亚型的申请已于2025年第四季度提交给美国FDA。针对多发性硬化的两项关键三期研究预计将在2026年上半年公布结果。

诺华在基因治疗领域也取得重要进展。用于治疗脊髓性肌萎缩症的基因替代疗法Itvisma于2025年获得美国FDA批准,适用于2岁及以上儿童、青少年和成人患者。该产品的批准基于其单次给药、显著且持久的疗效以及良好的安全性特征。

值得一提的是,诺华在疟疾治疗领域的创新成果。新型抗疟药KLU156在三期临床试验中取得积极结果,治疗恶性疟疾的PCR校正治愈率达97.4%。这是25年来针对致命性疟疾的首个重大创新,对全球公共卫生具有重要意义。

2026年,诺华预计将有7项关键研究结果公布,涵盖多个治疗领域。公司研发管线中有超过20个潜在的重磅炸弹项目,为中长期增长提供持续动力。

PART.

05

应对专利挑战

把握机遇

展望未来,诺华对中长期增长前景保持信心,同时也清醒认识到即将面临的挑战。公司预计2026年销售额将实现低个位数增长,而核心营业利润可能出现低个位数下降。

这一保守预期主要反映了诺华历史上最大规模的专利到期潮。关键产品Entresto、Tasigna和Promacta在美国将面临仿制药竞争。公司预计,这些产品的专利到期将在2026年上半年对业绩产生显著影响。

尽管如此,诺华仍对中期增长目标保持信心。公司预计2025年至2030年间,净销售额将以5-6%的复合年增长率增长。这一预期已考虑了2026年的较低增长期以及美国最惠国协议的影响。

为应对专利到期挑战,诺华正加快新产品的上市和市场渗透。公司预计,Kisqali、Kesimpta、Pluvicto和Leqvio等创新产品将继续保持强劲增长,部分抵消专利到期产品收入下降的影响。

结 语

诺华全球市场表现最亮眼的产品线中,核药Pluvicto年销售额增长42%达到20亿美元,Kisqali年销售额飙升57%至48亿美元。

诺华的研发管线中有超过20个潜在重磅炸弹项目,2026年将有7项关键研究结果公布。诺华计划中的新产品上市和市场扩张,将为其在面对专利挑战的同时,持续保持在全球制药行业的领先地位提供新动力。

原文链接:

https://www.novartis.com/investors/financial-data/annual-results

产业资讯

瞪羚社 2026-06-18

549

产业资讯

瞪羚社 2026-06-18

549

产业资讯

深蓝观 2026-06-18

578

产业资讯

深蓝观 2026-06-18

578

产业资讯

研发客 2026-06-18

612

产业资讯

研发客 2026-06-18

612

热门资讯

热门资讯 微信公众号

微信公众号