产业资讯

产业资讯

阿基米德Biothech

阿基米德Biothech  2026-03-25

2026-03-25

1607

1607

资本市场从来不缺预期,缺的是将预期变现的确定性。

当下,全球医药产业正处于一个微妙的“换挡期”。尽管2025年全球医疗健康领域一级市场投融资迎来了小幅回暖,但流动性预期反复横跳,让资金端的复苏如履薄冰。

潮水退去之后,产业底层的真实需求正在被极致折叠:

一方面,面临“专利悬崖”的跨国巨头们(MNC)在经历 “疯狂扫货”后,眼下最急迫的任务,就是把买来的高价管线快速变现,全球市场对高质量研发生产赋能的需求未减反增。

另一方面,早期生物科技公司(Biotech)的融资愈发向具备明确商业化前景的项目集中,资本不再为盲目的管线扩张买单,而是要求企业将每一分钱都高效砸在核心临床推进上。

换句话说,真实的需求并没有消失,只是泡沫被挤掉后,留在牌桌上的入局门槛被显著抬高。这种近乎严苛的市场筛选,恰恰成为了优质资产的“试金石”。

面对宏观经济与产业周期的多重变量,药明康德在刚刚出炉的2025年财报中,再次交出了一份“没有悬念的超预期”。

不仅在多次上调业绩指引的基础上兑现增长目标,更同步给出了傲视同行的乐观指引:预计2026年持续经营业务收入同比增长18-22%,公司整体收入达到513-530亿元。

将视线拉宽,这股向上的势能,与同行普遍趋于谨慎的预期形成了鲜明反差。对比来看,全球CRO巨头Charles River预计其2026年有机收入增长仅为“-1%到持平”;另一家中型CRO企业Medpace给出的2026年营收指引也回落至8.9%至12.8%的区间。

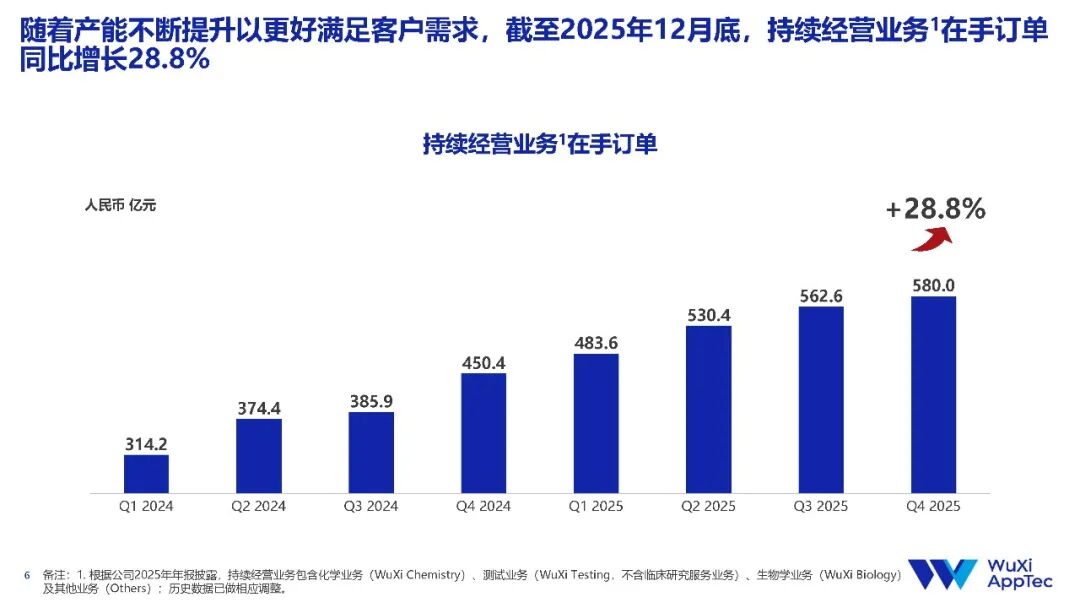

支撑这份逆势增长底气的,是药明康德持续充沛的在手订单。截至2025年12月底,其持续经营业务在手订单已逐季攀升至580亿元,同比增长28.8%。这种“订单在前、收入在后”的结构,让未来几个季度的经营具备更强的确定性。

当行业观察者仍在激烈探讨周期何时反转、需求何时全面复苏时,药明康德已经给出了属于龙头的另一种解法:

当行业还在被动等待周期的贝塔修复,真正的强者早已凭借极致的阿尔法能力穿越周期。

01

基本盘稳到什么程度

年报季,药明康德又秀了一波肌肉。2025年收入和利润双双创下历史新高:持续经营业务收入同比增长21.4%,总收入达454.6亿元;经调整non-IFRS归母净利润149.6亿元,同比增长41.3%。

更能体现企业真实造血能力的现金流,更为亮眼,2025年经调整经营现金流再创历史新高,同比增长39.1%至166.7亿元,为后续的全球产能扩张与前沿技术布局备足了弹药。

凭借惊人的“运营内功”,药明康德硬生生在红海中犁出利润的蓝海。通过强大的经营杠杆与技术优化,2025年其经调整Non-IFRS归母净利率同比提升5.9个百分点至32.9%,远超行业20%左右的平均水平。

数字漂亮只是面子,盈利质量才是里子。即便剔除资产出售带来的巨额投资收益,药明康德主营业务的扣非净利润增速依然极为可观,直接印证了其基本盘强劲的内生动力。

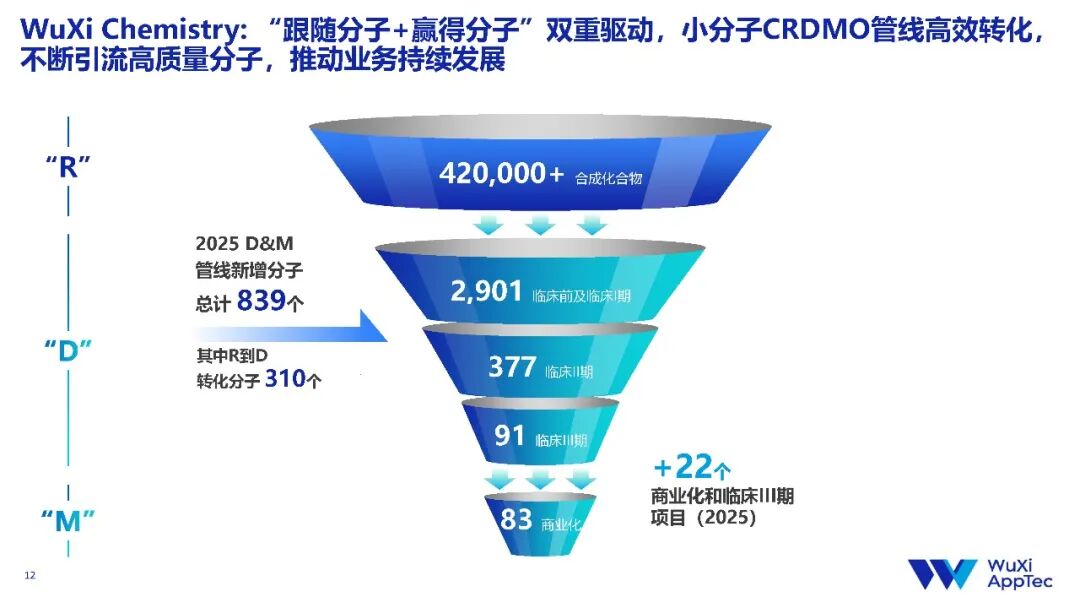

而这份抗压能力的底层逻辑,在于药明康德“一体化、端到端”CRDMO商业模式的持续运转。这一模式的关键,不只是覆盖从药物研究(R)、开发(D)到生产(M)的全流程,而在于形成了一个持续筛选、培育与放大的“分子漏斗”:

源源不断地推进管线内的分子在平台上从早期阶段向后期转化,并从中捕捉高质量的分子。

通过化学业务的小分子管线数据,我们能直观感受到这种转化效率的惊人:

2025年,“D&M”管线新增的839个分子中,有310个直接来自“R”阶段的内部转化。同时,高价值的后期商业化和临床III期项目新增22个,持续为未来的业绩释放蓄水。

这种内生式的引流机制,极大地降低了中后期的获客成本,并形成了竞争对手难以撬动的极强客户粘性。

更重要的是,药明康德还在持续加码平台能力建设,确保每一个进入体系的项目,都有更高概率完成转化。

这种能力,在行业上行期可能并不显眼,但在周期波动时,就会迅速体现出差异。

02

机会来时总能在场

如果说小分子业务的“漏斗”机制兜住了业绩的“下限”,那么以TIDES(多肽和寡核苷酸)为代表的新分子业务的强势爆发,则直接拉满了未来的想象空间。

过去几年,多肽与寡核苷酸药物快速崛起,尤其是GLP-1类产品的商业成功,使整个产业链的需求迅速放大。但与需求同步放大的,是产能压力。

当今天全行业都在为多肽产能挤破头时,药明康德泰兴多肽产能建设已于去年9月提前宣告完成,推动多肽固相合成反应釜总体积一跃突破10万升大关。

随着新增产能的顺利爬坡,TIDES业务在2025年收入同比增长96.0%至113.7亿元,强势跨越百亿营收里程碑,完美承接了庞大的市场溢出。

这种精准的卡位并非偶然,更不是运气的馈赠,其背后是管理层打造的CRDMO商业模式的厚积薄发。

早在2018年,管理层便凭借“R端”极具前瞻性的战略洞察,精准锁定了这一产业机遇。在行业形成广泛共识的数年前,他们就已经开始默默布局底层技术、招募顶尖人才、规划专有产能。

也就是说,当市场开始讨论这一赛道时,药明康德已经处在执行阶段。

在医药行业,技术路线与分子类型不断变化,很难通过单一赛道实现长期确定性。但如果具备持续识别趋势并提前布局的能力,就可以在不同周期中反复受益。

从这个角度看,CRDMO模式的含金量还在上升。无论今天是小分子、明天是多肽,还是未来任何未知的爆款新分子火了,药明康德都能稳稳接住这“泼天的富贵”。

这使得增长不再依赖单一赛道,而是来自整体能力的外溢。

这种在行业爆发前夜完成无声潜伏、在需求井喷时瞬间兑现的能力,又何尝不是刻在药明康德骨子里的确定性。

03

主动收缩,反而更强

接得住风口靠的是战略前瞻,而能把优势守住并转化为长期壁垒,拼的则是资源调配的决断力。

2026年初,全球CXO行业释放出一个清晰且强烈的产业升级信号:过去的粗放式扩张已到尽头,头部公司开始集体“做减法”,效率红利正式接棒。

无论是Charles River计划剥离部分业务以聚焦临床前CRO核心阵地,还是Lonza通过出售资产向纯CDMO转型,都在印证这一不可逆的趋势。

而在这场顺应周期的行业洗牌中,药明康德的动作显得更早、更坚决。

早在2024年底,药明康德管理层便果断开启了大刀阔斧的资产结构优化:先后出售美国和英国的细胞与基因治疗业务,剥离临床CRO及SMO业务等非核心资产。

这一系列“去芜存菁”的动作,曾一度引发市场的探讨,但事后复盘来看,这绝不是简单的资产优化,而是极具魄力的战略重心再校准:从追求大而全的“全面覆盖”,全面转向做深、做透核心优势的“一体化”。

更为关键的是,回笼的充沛资金被精准投向了全球化产能与能力的建设。2025年,药明康德的资本开支回升至55.4亿元,预计2026年将进一步攀升至65-75亿元。公司加速推进中国、美国、瑞士、新加坡等地的产能布局,全球交付版图不断扩大。

这背后的商业逻辑其实非常清晰。CPHI在近期发布的报告中指出,在地缘博弈下,全球药企供应链高管们的首要考量已不再是“单纯的降本”,而是要在“创新效率”与“供应链韧性”之间寻找新平衡。

药明康德把工厂建在离客户最近的地方,本质就是在提升交付的确定性,是给全球客户吃下一颗“定心丸”。

与此同时,药明康德可靠的质量体系,也保证了高质量的交付。仅2025年,药明康德接受了741次来自全球客户及监管的审计检查,无严重发现项。

药明康德的实力正在不断进化。一位行业资深分析师直言,未来3-5年内,是否具备高标准的全球化交付能力,将成为决定CXO头部企业市场话语权与订单获取能力的关键胜负手。

这种进退有度、收放自如的资源调配能力,正是管理层战略眼光与执行力的集中体现:在不确定环境中,优先投资“确定性”。

04

大手笔分红,持续兑现承诺

在交出历史最佳业绩之后,药明康德没有把巨额现金捂在账上过冬,而是大笔一挥,推出了史上最高的分红方案,并延续中期分红机制。

药明康德预计2026年现金分红派发总额将达到惊人的57.1亿元。在维持30%年度现金分红比例的基础上,连续第二年推出中期分红10亿元计划。这一安排也可以看出,管理层对未来现金流具备较高信心。

对外厚报股东,对内则重奖人才。

继近期通过特殊调薪与“阳光普照”奖广泛惠及数万名员工之后,由于2025年业绩“超预期”,25亿港元H股股权激励也将被用于激励和保留核心人才。今年,药明康德延续传统,拟推出2026年H股奖励信托计划。

这种常态化的激励机制,不仅打通了从顶层战略到底层执行的“任督二脉”,更在充满变数的大环境下,极大地稳固了军心。

投资大师霍华德·马克斯曾在《周期》一书中写道:“我们无法预测周期的走向,但我们可以做好准备应对周期的变化。”

对于CXO行业而言,这一点正在变得更加现实。

当行业从高增长阶段进入波动阶段,竞争的核心不再是扩张速度,而是兑现能力。谁能把订单转化为收入,把收入转化为现金流,谁就具备更强的抗周期能力。

作为一家资产破千亿的行业巨头,药明康德在2025年展现出的不仅是业绩的厚度,更是战略的锐度。它不仅克服了体量跃升带来的管理阻力,更难能可贵的是,管理层始终清楚地知道自己的发力点在哪里。

依托独特的CRDMO商业模式与管理团队的战略定力,药明康德成功把不确定的外部环境变量,转化为了内部高度可控、极具节奏感的增长曲线。

真正的行业龙头,从不需要向市场讨要安全感。在这个充满迷雾的换挡期里,药明康德能够在波动中持续兑现承诺、甚至超额交付,本身就是一种稀缺能力。

而这种能力,正在被重新定价。

产业资讯

瞪羚社 2026-06-18

506

产业资讯

瞪羚社 2026-06-18

506

产业资讯

深蓝观 2026-06-18

533

产业资讯

深蓝观 2026-06-18

533

产业资讯

研发客 2026-06-18

571

产业资讯

研发客 2026-06-18

571

热门资讯

热门资讯 微信公众号

微信公众号