产业资讯

产业资讯

瞪羚社

瞪羚社  2026-04-02

2026-04-02

1675

1675

每年3月底,美国皮肤科学年会(AAD Annual Meeting)都是全球自免与炎症领域最密集的临床数据狂欢节。

几天内,银屑病、皮肤红斑狼疮、特应性皮炎等多个赛道密集读出临床数据,强生的口服IL-23受体拮抗肽JNJ-2113(icotrokinra)正式获得FDA批准,Alumis(海思科授权)的新一代TYK2抑制剂Envudeucitinib在晚破专场引发轰动,Biogen的BDCA2抗体则在一个沉寂已久的皮肤型红斑狼疮(CLE),给了投资人新的触动。

然而当全球医药圈沉浸在这场数据盛宴中,大家却不容忽视来自中国TYK2的神秘力量,当前银屑病口服治疗的表观最强疗效数据,依旧在国内。

而BMS的Sotyktu作为First in class,陷入了尴尬的境地,面临被一堆潜在Me better和Best in class围殴的两难。

01

银屑病两个靶点的称王决战

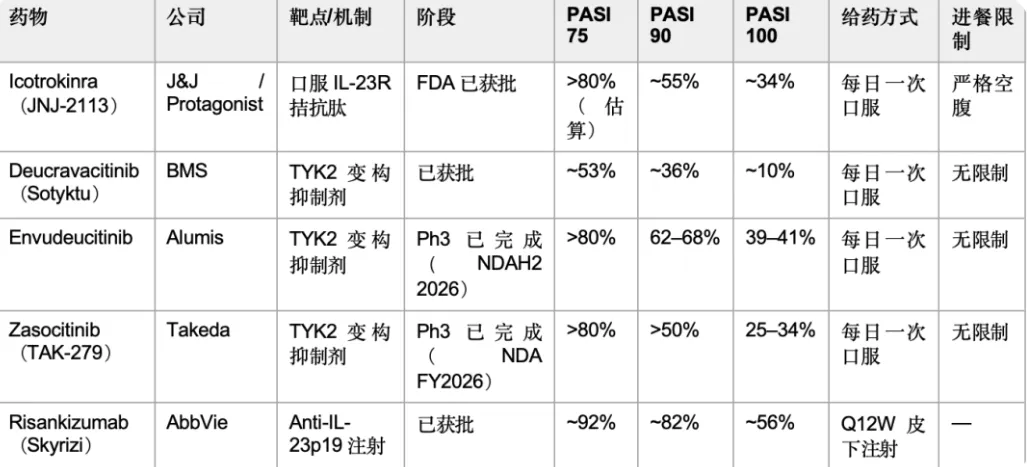

近期银屑病主要管线临床数据一览:

(注:跨试验数字比较需谨慎,患者入组标准存在差异)

2026年3月18日,强生宣布FDA正式批准icotrokinra(商品名ICOTYDE™)用于中重度斑块型银屑病——这是全球首款口服IL-23受体拮抗剂,也是首款靶向口服多肽药物获批用于这一适应症。

这一获批的意义,超越了一款新药的上市本身。

此前,BMS的德乌可昔替尼(Sotyktu)以"TYK2变构抑制剂"的新机制、优于阿普米司特的疗效,在上市后迅速建立起口服银屑病治疗的新标杆,年销售额快速爬坡至约20亿美元量级。然而JNJ-2113的到来,直接在头对头试验中将其压制。

ICONIC-ADVANCE 1/2两项三期研究——全球首次口服银屑病药物头对头试验,结果清晰:

1)第16周IGA 0/1(皮肤清除率):icotrokinra约70% vs deucravacitinib约40%,差距悬殊;

2)第16周PASI 90:icotrokinra约55% vs deucravacitinib约35%,领先20个百分点;

安全性:icotrokinra不良事件发生率(57%)甚至低于deucravacitinib(65%),且与安慰剂几乎无差异。

从机制上理解这个差距并不难:Sotyktu作用于TYK2激酶域(JH2变构),通过间接抑制IL-23/IL-12信号通路发挥作用;而JNJ-2113直接封堵IL-23受体,机制更靠上游、更精准,本质上是把注射型IL-23单抗的有效性"装进了一粒药片"。BMS显然已感受到威胁——Sotyktu的适应症壁垒并不厚,中重度斑块型银屑病本就是其核心阵地。

然而,JNJ-2113并非没有软肋。

这颗药有个绕不过去的用药限制:服药前至少2小时不能进食,服药后至少30分钟方可进食,且需晨起空腹以约240ml清水送服。

这个要求对于每天早晨需要送孩子上学、急着赶地铁上班的患者而言,依从性压力不容小觑。作为对比,Sotyktu和Envudeucitinib均无进餐限制,随时可服。口服多肽的生物利用度依赖肠道空腹环境,这是由分子本身的化学性质(环肽)决定的,难以通过剂型改良完全解决。

此外,icotrokinra目前仅批准用于银屑病(斑块型),而Sotyktu已在银屑病关节炎(PsA)获批,多适应症的覆盖广度仍是后者的护城河之一。

不过,TYK2是个典型的压轴在后半场的靶点。在JNJ-2113风头正盛之时,两款在研TYK2抑制剂同样在AAD 2026交出了令人刮目相看的数据。

Alumis的Envudeucitinib——ONWARD1和ONWARD2两项三期研究在AAD上作为LBA数据口头呈现:

第24周PASI 90分别达到68.0%和62.1%,PASI 100分别为41.0%和39.5%,全面优于阿普米司特,且在绝对数值上已明显超越Sotyktu。皮肤清除质量的进步,使Envudeucitinib有望成为迄今为止疗效最强的TYK2抑制剂。Alumis计划于2026年下半年提交NDA。

武田的Zasocitinib同样不示弱:sPGA 0/1约70%,PASI 100最高达34%,第40周后超过90%的患者维持皮肤清除,持久性数据依旧惊艳。根据武田披露的计划,其预期本财年启动FDA申报,与Alumis几乎同步冲线。

事实上,Envudeucitinib这条在AAD上风光无限的管线,是早期的中国license out管线的代表。2021年3月,海思科以首付6000万美元,潜在交易1.2亿美元里程碑购授权给Alumis。其结构将BMS分子的甲基变为氘代物,抑制了甲基代谢,获得了更长的半衰期,在药代动力学上具有优势。现在我们来看这笔deal对Alumis来说真的是血赚,第二年后武田花了40亿刀才买到个接近me too的管线。

可以预见,未来2–3年,银屑病口服治疗市场将出现三足鼎立格局:JNJ-2113凭借头对头优效性占据高端,Envudeucitinib和Zasocitinib以更好的用药便利性(无进餐限制)瓜分中段市场,而Sotyktu则面临被双向挤压的险境。当然Sotyktu的价格战打得非常生猛,有点以量换价的意思。

02

CLE——一个被遗忘70年的市场,Biogen来了

皮肤型红斑狼疮(CLE)是一种以皮肤损害为主要表现的自身免疫疾病,全球患病率约为73/10万,美国患者约20万人。面部盘状红斑、光敏感、色素沉着。当然,比起SLE,它症状稍轻,只上海皮肤,而不会累及其它器官,且不会危及生命。但即便如此,CLE也应当得到重视——就像特异性皮炎或者银屑病应该得到重视一样——它仍然有发展成SLE的风险。

然而,这个适应症有它的痛点:在过去整整70年里,CLE没有任何一款获批的靶向创新疗法。

临床医生能给患者的,仍然主要是羟氯喹(HCQ)——一款诞生于二战年代的抗疟疾老药,以及局部糖皮质激素。对于难治性患者,off

labe使用贝利尤单抗(SLE获批单抗)已成惯例,但并无正式适应症。

这片市场的"空白",是临床需求与药物研发局限性矛盾的最尖锐体现。当然,今天,这个矛盾终于有望走向解决——依靠Biogen的BIIB059。

BIIB059是一款靶向BDCA2(血树突状细胞抗原2)的单抗。该靶点可能大家听说过,主要是从映恩的自免ADC上听说的,事实上,BDCA2高度表达于浆细胞样树突状细胞(pDC)表面——后者正是CLE发病中I型干扰素的核心产生细胞。通过封堵BDCA2,litifilimab能够从根源上抑制皮损区域的炎症级联。

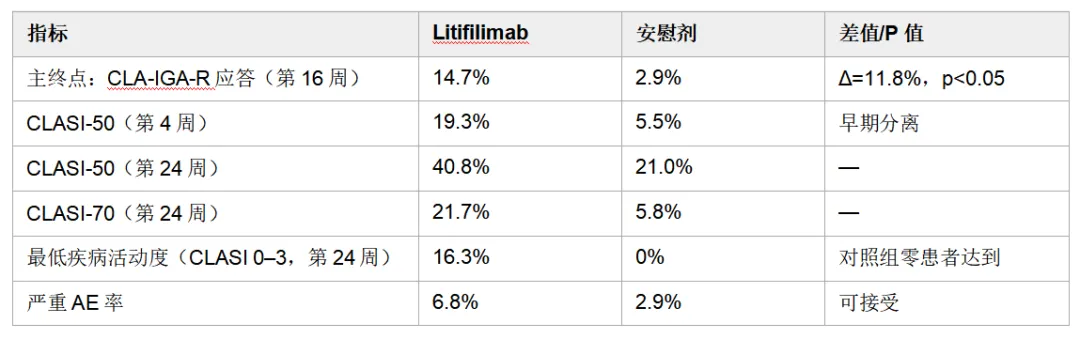

2025年,litifilimab已在LILAC研究中读出首个阳性Ph2数据,并获得FDA突破性疗法认定(Breakthrough Therapy Designation)。此次在AAD 2026(3月28日)呈现的AMETHYST Ph2/3 Part A结果,是第二次独立Ph2的正式验证:

两项独立Ph2均呈阳性,叠加FDA突破性认定,litifilimab的Ph3成功概率在业界普遍被上调至65%以上。下一步,AMETHYST的Ph3部分将验证注册性终点,读出时间预计在2027年。

与此同时,Biogen还正在推进litifilimab用于系统性红斑狼疮(SLE)的两项独立Ph3研究,数据预计于2026年Q4读出。若SLE数据同样阳性,litifilimab将成为一款横跨CLE和SLE的"双适应症"平台型抗体,市值空间将大幅拉升。

目前第三方机构对CLE市场的静态估算(2034年约3.7亿美元)明显低估了litifilimab的潜力,原因在于这些预测建立在市场渗透率保守的前提下。一旦litifilimab成为首款CLE获批靶向生物制剂,将享受全无竞争的蓝海窗口期。这方面可以参考贝利尤单抗获批10年内享受的饕餮盛宴——其在2024年美国市场渗透率达到了11.5%。

近期两项独立Ph2阳性 + FDA突破性认定,Ph3风险显著降低;70年无靶向新药,首款获批后可凭唯一性定价;SLE Ph3若同步阳性,litifilimab将成为真正的自免平台型资产。

保守估算:仅CLE适应症获批,峰值年销售约5–8亿美元;若叠加SLE,峰值有望达到15–20亿美元级别。 Biogen当前市值已显著压缩,litifilimab是其自免管线中最具确定性的催化剂之一。

03

中国TYK2的底牌——掀MNC的桌子

当全球市场热议银屑病市场的口服分子迭代上一代JAK药物时,其实大部分人没意识到,这个时代的TYK2小分子best in class的竞争,其实就是中国分子的内战。

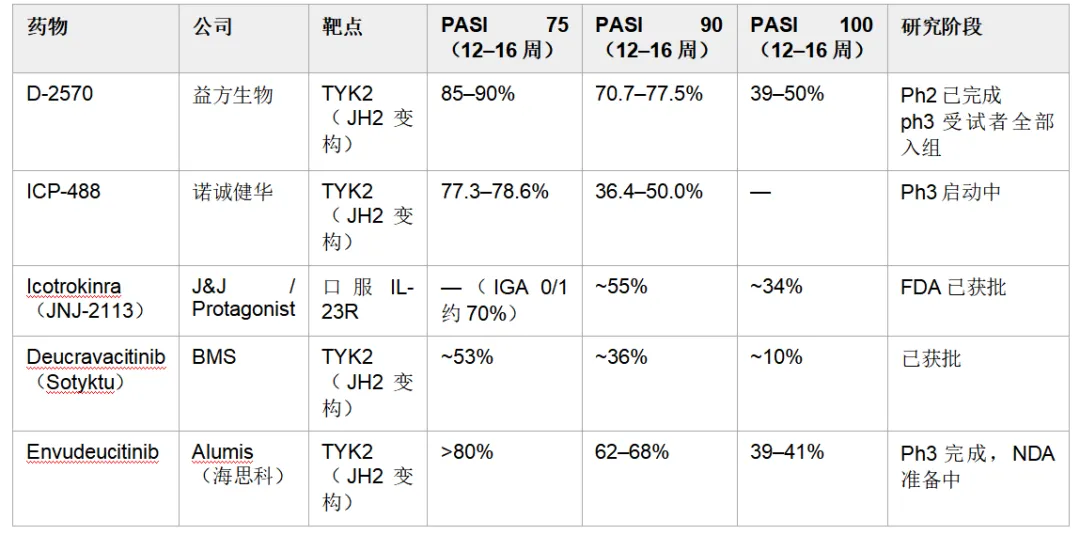

国内外TYK2与IL-23R核心数据对比

(注:不同试验间患者基线存在差异,不宜直接比较;中国Ph2数据为12周,国际数据通常为16周,12周数据占优更为显著)

这张表格整理的信息非常直白:益方生物D-2570的Ph2数据,在TYK2赛道中几乎是全球最强的PASI 75/90/100数字组合。 在相同靶点的变构抑制剂里,其12周PASI 90(70.7–77.5%)不仅远超Sotyktu(约36%),甚至接近目前全球最强TYK2 Envudeucitinib的24周PASI 90(62–68%)——而D-2570只用了12周。

诺诚健华的ICP-488同样强势,77.3–78.6%的PASI 75应答率在12周时已超越Sotyktu的16周数据,比First in class优秀得多。

当然,Ph2数据可能存在高估效应(样本量小、入组偏积极),直接与国际Ph3数据类比需保持克制。但这些数字至少说明:中国TYK2管线在疗效端的上限,可能远比市场预期的更高。

制约出海进程的关键变量有两个:一是Ph3能否在国际多中心设计中复现Ph2的强劲数据,毕竟跨种族临床差异在银屑病领域真实存在;二是BD时机的把握——在JNJ-2113高歌猛进的当下,大药企是否还有动力引进TYK2品种,要看Envudeucitinib和Zasocitinib的商业化进展如何切分市场。

但无论如何,有一点可以确定:自免最重磅的管线,依然藏在中国。

结语:AAD 2026给了市场一个重新审视自免赛道的契机。强生用JNJ-2113证明了口服多肽可以做到注射级疗效;Biogen用Litifilimab在70年的阴影中撬开了一道裂缝,让光亮得以照射;中国的TYK2选手则用数据,宣告我们的潜力空间有多大。

银屑病的口服时代已经到来,而这场革命远未结束。

产业资讯

瞪羚社 2026-06-18

496

产业资讯

瞪羚社 2026-06-18

496

产业资讯

深蓝观 2026-06-18

523

产业资讯

深蓝观 2026-06-18

523

产业资讯

研发客 2026-06-18

561

产业资讯

研发客 2026-06-18

561

热门资讯

热门资讯 微信公众号

微信公众号