产业资讯

产业资讯

药时代

药时代  2026-04-03

2026-04-03

1831

1831

3月刚闭幕的全国两会上,生物医药产业因首次在政府工作报告中被列入“新兴支柱产业”而一跃成为热点话题。

十数年间,生物医药产业已然实现了从“战略性培育赛道”向“国民经济核心增长极”的历史性跨越;行业价值定位也从“管线故事驱动”转向“创新硬实力+业绩确定性+发展可持续性”的综合考量。

这一背景下,开创性完成港股18A首单反向收购的亿腾嘉和(6998.HK)在合并后高效整合,率先展现出“超级Biotech”的核心特质——以创新管线驱动长期增长,以成熟产品筑牢现金流底盘。亿腾嘉和也凭借研发和商业化双向赋能新战略,成为生物医药产业转型期难得的标杆样本。

01

搭建BIC/FIC的核心竞争管线

降低研发风险

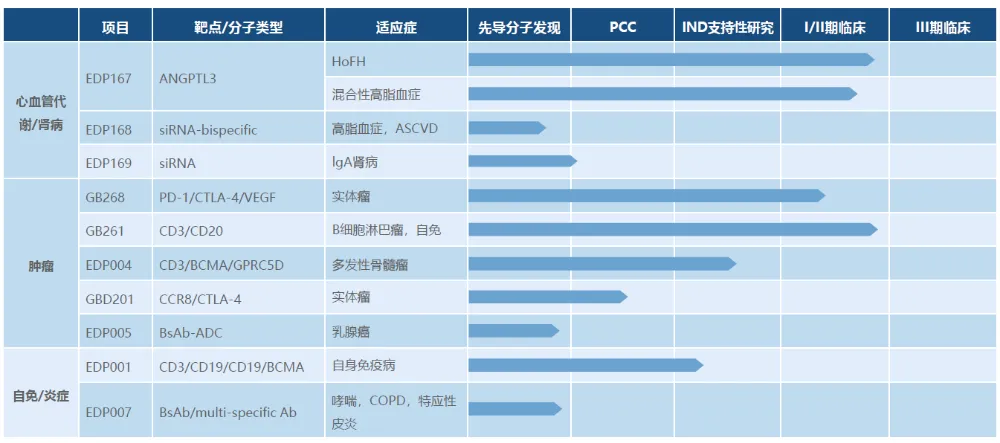

亿腾嘉和制定了BIC/FIC的管线布局策略,紧紧围绕未满足的临床需求,搭建高度差异化产品,覆盖心血管代谢、肿瘤、自身免疫病三大核心治疗领域,目前已披露的10款核心在研产品,其中3款进入临床阶段的产品正在加速推进,预期未来每年还将有3个分子进入IND申报。

公司已建立大分子抗体药物和小核酸药物两大研发平台,其中,大分子抗体药物研发平台具备从靶点发现到成药性评估的全链条研发能力,技术覆盖杂交瘤、噬菌体展示、抗体工程等核心环节,重点布局双/多抗、TCE、ADC等多种药物分子形式。小核酸药物研发平台以序列设计、化学修饰、靶向递送三大核心技术为基础,布局siRNA和ASO等多种小核酸药物类型。

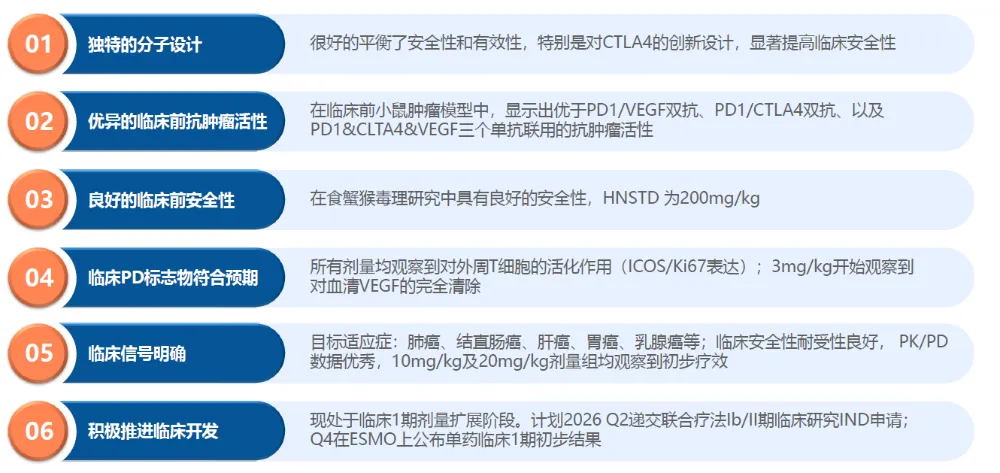

重磅产品GB268(PD-1/CTLA-4/VEGF)被视为肿瘤免疫治疗革命性的产品,有潜力成为继PD-1之后肿瘤免疫治疗重要的里程碑。

GB268的一个重要的差异化设计在于其CTLA-4 臂的独特表位是一个partial blocker, 具有部分阻断功能,而且CTLA-4的结合依赖于PD-1的表达,只有在PD-1高表达的活化T细胞上才能观察到显著的CTLA-4阻断活性,这一独特的分子设计可显著降低CTLA-4抑制带来的外周毒性。

另一个差异化点是三个靶点的抗体活性都经过了精细的调控,CTLA-4及PD-1 臂的抗体活性都有不同程度的弱化,以期更好地匹配VEGF抗体在临床上的高剂量需求,从而实现三个靶点的疗效与安全性的平衡。

此外,通过高度富集到肿瘤微环境TME,GB268可优先结合到PD-1阳性的T细胞, 通过靶向PD-1,解除其对T细胞的免疫抑制;同时阻断CTLA-4通路,进一步解除免疫抑制,促进T细胞活化与增殖,并通过靶向VEGF有效抑制肿瘤血管生成,重塑肿瘤微环境,减少肿瘤细胞的侵袭与转移。这样多靶点的协同机制,有望高效抑制肿瘤免疫逃逸,实现免疫激活与肿瘤微环境重塑的双重功效,提升晚期实体瘤治疗效果。

在人源化小鼠模型中,GB268表现出比PD-1/VEGF双抗,PD-1/CTLA-4双抗,以及三个靶点单抗联用更优的抗肿瘤活性,有望在PD-1/VEGF双抗基础上进一步提升疗效,覆盖包括肺癌、结直肠癌、肝癌、胃癌、乳腺癌等主要瘤种在内的广泛实体瘤患者群体,取代其成为肿瘤免疫治疗领域新的巨星。

近年来,国产PD-(L)1/VEGF双抗跻身全球顶级创新资产,目前全球尚无该靶点三抗获批,临床阶段仅三款产品(含GB268),稀缺性显著。GB268整合免疫检查点双重阻断与抗血管生成,有望突破肺癌、肝癌等实体瘤治疗瓶颈。在全球免疫检查点抑制剂市场持续扩容且PD-1单药同质化严重的环境下,GB268三抗将承接双抗赛道红利并打开全新市场空间,商业化潜力不可限量。

GB268在2025年7月获 NMPA 临床批件,8月份完成首例患者入组,已完成剂量递增,最高爬坡剂量30mg/kg,没有DLT,展示出其良好安全性。目前进入临床I期扩展阶段,并计划在今年下半年ESMO公布单药I期临床数据,Q4开展单药II期的临床试验。同时计划于今年Q3启动多瘤肿多个队列联合用药的临床研究。

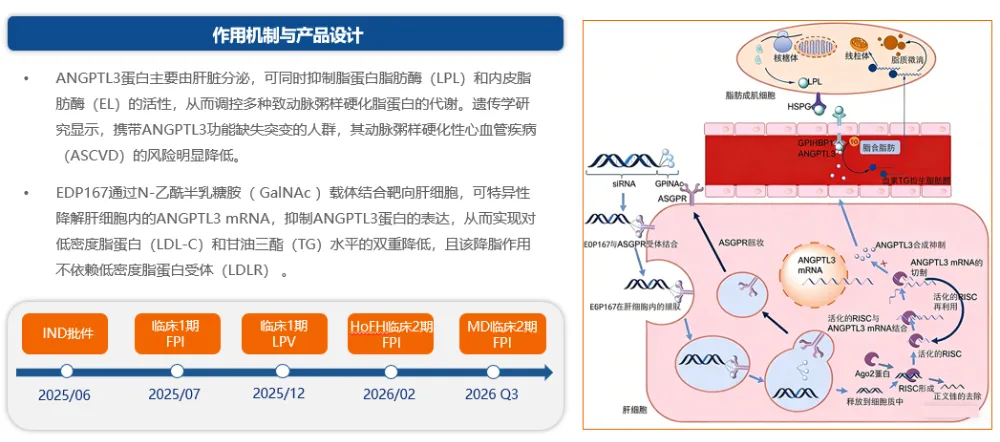

基于小核酸前沿技术,亿腾嘉和为慢病治疗领域带来创新产品。其中进展最快的EDP167已进入临床II期。EDP167是一款靶向ANGPTL3的siRNA药物,在I期临床已展现出优异的降脂疗效与良好的安全性,

有潜力成为同类最佳(BIC)的全面降低致动脉粥样硬化血脂谱的药物,具体数据将在今年召开的医学年会上披露。

EDP167靶向肝脏血管生成素样蛋白3(ANGPTL3),通过精准、持久地沉默肝脏中ANGPTL3的生成,可实现对LDL-C和甘油三酯(TG)水平的双重强力降低。尤为重要的是,其作用机制独立于LDL受体(LDLR)途径,突破了传统降脂药物(包括他汀和PCSK9抑制剂)依赖于LDLR的局限性,该特点为血脂异常疾病的患者提供了重要的创新治疗选择,具有广阔的应用场景。

EDP167的HoFH适应症II期临床于今年2月启动,预计Q4完成主要终点评估,III期临床计划2027年Q1启动,有机会成为首个获批HoFH适应症的国产原研siRNA创新药物。此外,混合型高脂血症计划今年Q3启动 II期临床研究,目前在该适应症的国产siRNA药物中,研发进度位列第二,处于第一梯队。

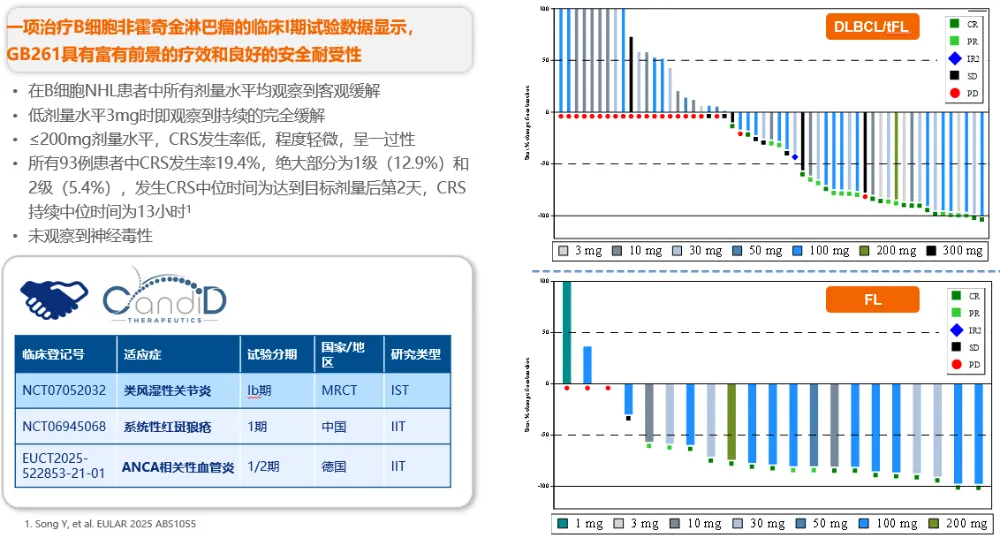

亿腾嘉和第三款已进入临床阶段的产品是GB261(CD3/CD20)双抗。与其他CD20/CD3双抗相比,GB261凭借低亲和力CD3结合并保留Fc功能的差异化设计,提高安全性的同时以多种机制更好地杀死肿瘤细胞,某些经过其他CD20/CD3治疗失败的患者仍可从GB261获益。其在B细胞淋巴瘤患者中已完成临床I/II期剂量爬坡,数据显示出良好的安全性和有效性。2025年亿腾嘉和与CandidTherapeutics达成战略合作,已在全球范围内启动4项自身免疫性疾病临床研究,共同推动临床开发进程。同时,

GB261单药的II期临床研究也计划于今年Q2启动,并递交联合用药IND申请。

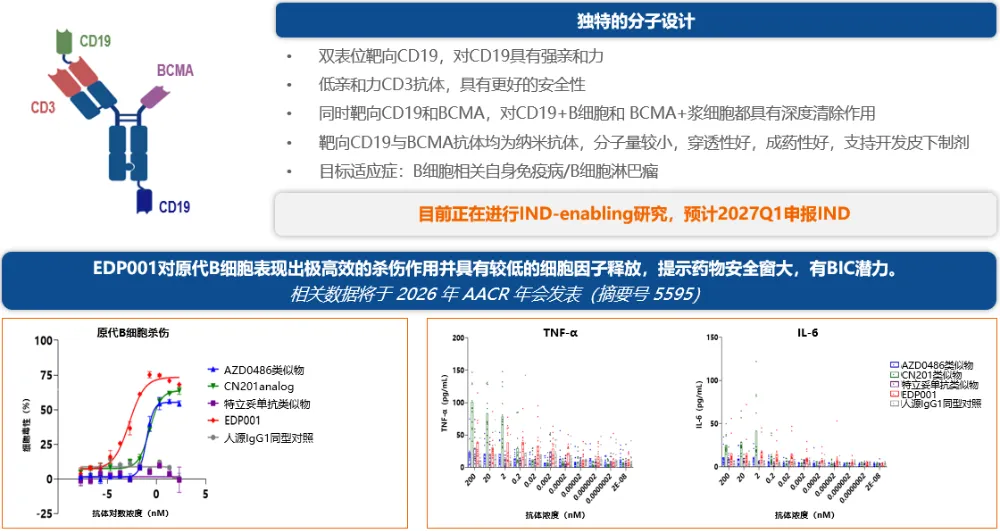

临床前管线中,EDP001(CD3/CD19/CD19/BCMA)聚焦自免蓝海领域。作为一款靶向CD3/CD19/CD19/BCMA的高度创新性的四特异性T细胞衔接器(Tetra-specificTCE),具有独特分子设计,采用两个抗CD19的纳米抗体,分别靶向CD19的两个不同表位,使其对CD19阳性的B细胞有极强的结合能力;并同步靶向BCMA,实现双靶点覆盖,能够对CD19阳性B细胞以及BCMA阳性浆细胞都进行深度清除,以期从根源上抑制自身免疫反应,达到长期缓解的临床治疗效果,具有BIC潜力。EDP001临床前数据将在4月份的AACR大会发布。

手握多条差异化产品管线的亿腾嘉和,正在全力加速推进各项重要管线的临床研究和国际合作,这对企业自身的造血机制和盈利能力带来了更高的要求。亿腾嘉和的商业化能力,能否为后续的研发带来源源不断的“枪支弹药”?

02

硬核业绩:

现金流为盾,创新增长为矛

根据公司2026年3月27日发布的2025年度业绩,亿腾嘉和展现了“超级Biotech”的财务稳健性与增长确定性:

营收与利润双稳:全年实现营业收入24.9亿元,持续三年站稳20亿+量级,展现出成熟的商业化运营能力;净利润4亿元,实现三年稳步增长,经调整EBITDA(经调整息税折旧摊销前盈利)达9.5亿元,凸显了其高效运营和自我造血能力,在不少biotech依然挣扎在生存线之时更显难能可贵。

现金流跨越式增长:截至2025年末,公司现金及现金等价物达10.5亿元,这其中包含与嘉和战略合并带来的8.9亿元现金补充,筑牢财务安全垫的同时也为后续研发投入和业务拓展提供了充足“弹药”。

在产品销售端,亿腾嘉和的7款商业化产品呈现出“经典产品稳盘,创新产品突破”的格局。

三款原研经典产品稳可信®、希刻劳®和亿瑞平®持续贡献稳定现金流。稳可信®在中国万古霉素市场占主导地位,市场份额78.7%,因其为特殊使用级抗生素,采纳部门和专家意见后未被纳入第十一批国家药品集中采购目录,再次展现其原研和品牌药的竞争壁垒和专业价值。儿科呼吸道感染治疗领先品牌希刻劳®,其干混悬剂的“小草莓”形象深入人心,备受患者信赖。希刻劳®多年来始终在头孢克洛零售渠道销售中占据显著领先地位。亿瑞平®作为最新一代ICS雾化吸入剂,兼具疗效更快、抗炎作用更持久、安全性更高的优势,与希刻劳在儿童市场具有良好的协同效应。

四款创新药强势上位,加速助推业绩增长。乳腺癌创新产品景助达® (恩替司他片)和汝佳宁®(盐酸来罗西利片),成功新增纳入2025版 《国家基本医疗保险、生育保险和工伤保险药品目录》,有望实现更多患者触达和销量的飞跃;两者都定位于乳腺癌领域中占比最大的HR+/HER2-的细分赛道,在商业化路径与临床定位上亦将形成协同效应,具备进一步放量空间。

心血管重磅产品唯思沛®是中国上市首个可以降低心血管事件风险的降甘油三酯药物。2025年,唯思沛®覆盖1500名心内科PCI手术医生,惠及约2万名PCI术后患者,全面降低了PCI术后再次复发风险。中国每年约有160万台PCI手术,如能覆盖5% PCI术后人群,则每年增量可观,市场空间巨大。唯思沛®是京东双十一原研血脂用药第4名,仅次于立普妥、可定和益适纯。稳可达®作为全球首款针对慢性肝病相关血小板减少症的升血小板药物,2025年成功转入医保常规目录乙类,具备稳定放量的产品特征。

03

乘政策东风

启蜕变新程

在当前的产业调整升级周期中,市场对企业的评判标准已从单纯的故事描绘,转向对高质量盈利及创新硬实力的综合考核。亿腾嘉和完美契合了“支柱产业”所要求的可持续发展与内生增长逻辑。

2026年两会将生物医药行业定性为“新兴支柱产业”,绝非简单的口号,而标志着产业逻辑的深刻重构:从“烧钱培育”走向“价值兑现”,从“跟风创新”走向“原始引领”。亿腾嘉和(6998.HK)通过一场成功的资本与产业整合,率先完成了向“超级Biotech”的蜕变——它用扎实的业绩证明了商业化造血能力,用具有国际竞争力的管线展示了持续创新生命力,用充沛的现金储备保障了穿越周期的定力。

在产业政策东风、支付环境改善、出海机遇打开的多重利好下,亿腾嘉和这类已具备完整价值链和财务健康度的企业,无疑正处于从“优秀”迈向“卓越”的关键拐点,有望成为生物医药新支柱时代下,最具代表性的价值成长标杆之一。

产业资讯

瞪羚社 2026-06-18

492

产业资讯

瞪羚社 2026-06-18

492

产业资讯

深蓝观 2026-06-18

519

产业资讯

深蓝观 2026-06-18

519

产业资讯

研发客 2026-06-18

557

产业资讯

研发客 2026-06-18

557

热门资讯

热门资讯 微信公众号

微信公众号