产业资讯

产业资讯

药智网

药智网  2026-04-21

2026-04-21

1802

1802

在第32个全国肿瘤防治宣传周“早防早筛早治,同心携手抗癌”的号召下,审视肿瘤治疗的前沿阵地,不难发现CAR-T技术正将这场生命保卫战,演变为一场与时间赛跑的深度竞赛。

过去几年,自体CAR-T疗法虽已实现快速放量,商业化成绩有目共睹,但制备周期漫长、治疗成本高昂、流程繁琐等固有瓶颈,始终是阻碍患者及时获得救治的现实难题。

近两年,随着体内CAR-T技术的迅速升温与跨国药企的密集入场,肿瘤领域的CAR-T竞争已迈入全新阶段。

01

CAR-T进入第二波红利期

CAR-T的第一轮红利,来自血液瘤领域的临床突破。过去几年,自体CAR-T在复发/难治性血液系统恶性肿瘤中逐步站稳,尤其是在B-ALL、DLBCL等疾病上,已经能够带来深度且持久的缓解。FDA目前批准的7款自体CAR-T产品,全部采用含CD28或4-1BB共刺激域的第二代CAR构建体,通过强化T细胞活化和增殖能力,拉高抗肿瘤活性和疗效持续时间。然而,体外制造流程长、成本高、患者间差异显著,疗效之外的工业化短板日益凸显。

传统体外CAR-T需要先做白细胞单采,再在实验室内完成T细胞激活、CAR基因转导和扩增,最后回输患者体内。整套流程高度依赖病毒载体、专业化设施和严格质控,制造和物流任何一环出问题,都会直接影响治疗进度。对医院和企业来说,高成本和低效率则直接限制了可及性。

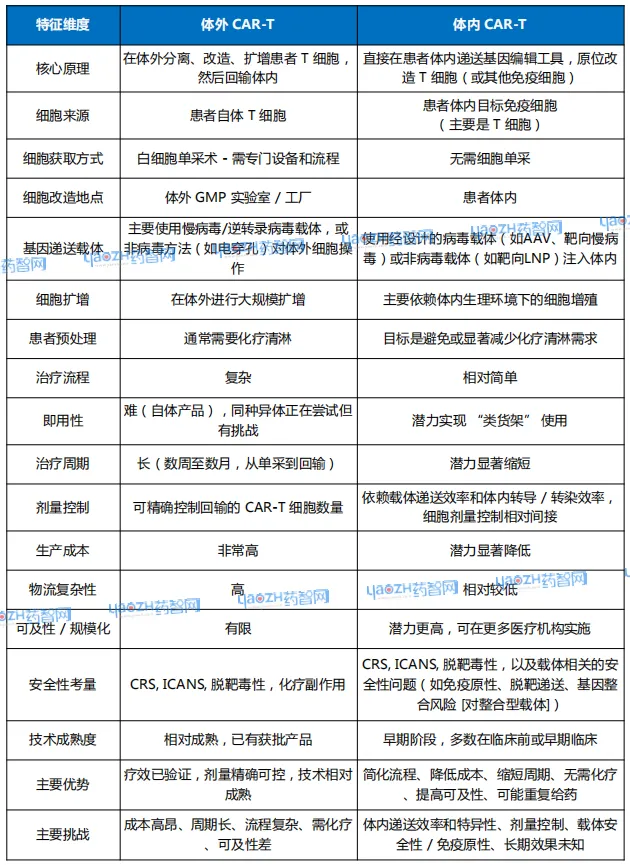

表1 体外CAR-T与体内CAR-T比较

数据来源:公开资料整理

体内CAR-T就是在这个节点被推到台前。体内CAR-T技术把CAR-T细胞的生成地点从实验室改回患者体内。通过靶向递送系统,直接把编码CAR的核酸或病毒载体送进患者自身T细胞,让CAR-T在体内原位生成。

目前,体内CAR-T主要沿着三种技术方案推进。一是LNP递送mRNA,通过抗CD3或CD8修饰增强T细胞靶向性,使mRNA在胞质内瞬时表达CAR;二是定向慢病毒转导,通过改造病毒包膜实现T细胞特异性感染,使CAR基因稳定表达;三是聚合物纳米颗粒结合转座子系统,例如PBAE联合PiggyBac转座酶,可实现CAR基因稳定整合,单次给药后CAR-T细胞扩增5.5倍。

三条技术方案共同赋予体内CAR-T疗法“即用型”特性,使其从治疗周期、制造成本、安全性及可及性等多个方面突破了传统疗法的局限。CAR-T进入第二波红利期。

02

自体CAR-T市场洗牌

自2017年Kymriah获批以来,CAR-T已逐步长成一个有体量的商业市场。公开资料显示,2023年全球CAR-T市场规模为84.4亿美元,预计2032年将增至885.2亿美元;中国市场的需求量也从2023年的568针升至2024年的1392针,预计2030年市场规模将达到289亿元。

从产品格局看,全球已获批的自体CAR-T共有14款,靶点主要集中在CD19和BCMA两条主线上。美国市场仍由诺华、吉利德、BMS和强生等MNC主导;中国从2021年以来也已有8款国产CAR-T相继上市,产业化速度加快(表2)。

表2 全球获批的CAR-T疗法

数据来源:药智数据、公开资料整理

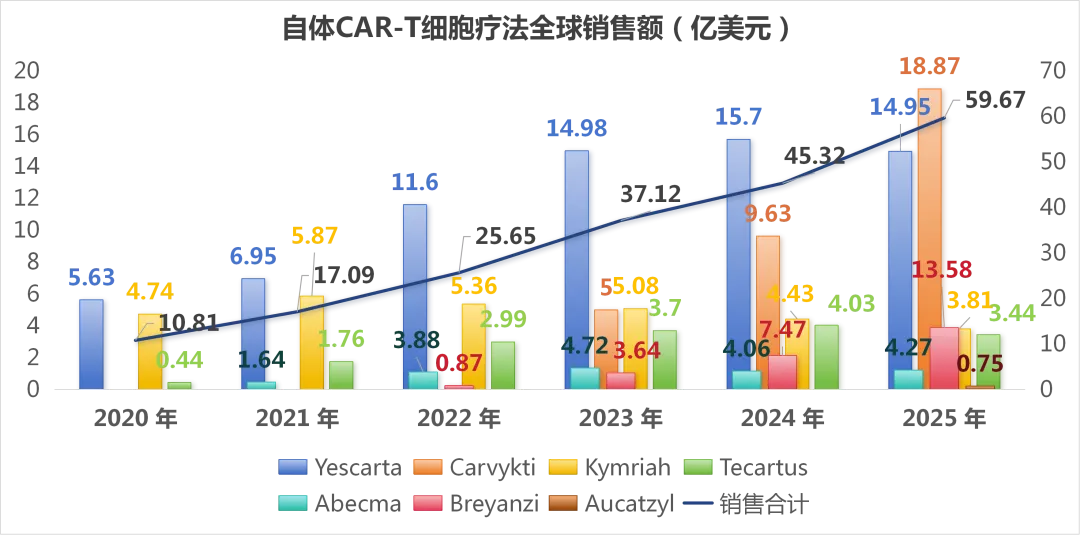

然而,CAR-T的商业化竞争愈演愈烈。强生/传奇的BCMA CAR-T Carvykti凭借优异的疗效数据建立了较强竞争力,在2025年销售额达到18.87亿美元(图1),同比大增96%,已经坐上全球第一自体CAR-T的位置。

FDA批准的7款自体CAR-T疗法全球销售额

数据来源:公司财报整理

相比之下,吉利德旗下的Yescarta虽然大B细胞淋巴瘤领域占据了先发优势,适应症扩展也在持续推进,但由于CD19赛道拥挤,美国市场以及临床试验竞争加剧,导致Yescarta市场份额收缩,2025年全球销售额仅为14.95亿美元(图1),同比下滑5%,退到第二位。

诺华旗下的Kymriah则更能说明问题。作为全球首款CAR-T,Kymriah在2025年销售额下滑至3.81亿美元,适应症推进偏慢、生产成本较高,直接削弱了它在后续竞争中的位置。

由此可见,自体CAR-T市场已经进入分化期,商业化成功真实存在,但周期长、成本高、流程繁琐这些老问题并未消失。

03

MNC提前卡位

自体CAR-T的商业化成功及其固有的局限性促使行业积极探索下一代技术。体内CAR-T凭借其多方面的巨大潜力,吸引了MNC的密集布局,累计并购交易金额超过110亿美元。

2024年1月,艾伯维与Umoja达成潜在总额14.4亿美元的合作;一个月后,安斯泰来也与Kelonia签下潜在总额超8.75亿美元的合作。

到2025年,MNC出手方式更加果断。

3月,阿斯利康以10亿美元收购EsoBiotec,拿下工程纳米抗体慢病毒(ENaBL)平台和靶向BCMA的疗法的ESO-T01;

6月,艾伯维再以21亿美元收购Capstan,布局其tLNP平台及基于mRNA技术的体内抗CD19 CAR-T疗法CPTX2309;

8月,吉利德旗下Kite以3.5亿美元收购Interius,获得处于临床阶段的INT2104,这是一款靶向CD7的体内CAR-T/NK疗法,也是全球首个进入人体试验的体内CAR-T项目。

10月,BMS以15亿美元将Orbital收入囊中。获得Orbital的领先RNA免疫疗法临床前候选药物OTX-201;

同月,Kite再次与普瑞金达成总额最高16.4亿美元的体内CAR-T合作,其中预付款为1.2亿美元,共同开发下一代体内疗法;

11月,Kelonia与强生达成战略合作,利用iGPS平台开发下一代体内CAR-T。

到2026年2月,礼来收购Orna,交易总额最高24亿美元,看中的正是环状RNA平台和体内CAR-T管线。

尽管体内CAR-T尚未步入商业化兑现阶段,跨国药企的产业布局与资本入局已然先行。

过去三年的大额BD买点集中,主要围绕递送平台、载体设计和体内细胞重编程能力展开。具体到靶点,BCMA、CD19、CD7仍是最先被验证的方向;平台层面,递送效率、细胞选择性和安全性也是市场看得最重的几项指标。

此外,国内公司也在积极跟进,已经出现了一批围绕LNP、慢病毒载体等递送技术展开布局的初创企业,然而国内大多数体内CAR-T管线仍停留在临床前或早期临床,相较海外领先技术平台存在约1~2年的发展窗口期。

04

结语

从体外制备走向体内生成,CAR-T的竞争重心正在改变。治疗周期、成本结构和患者可及性正在成为决定未来CAR-T产品商业化上限的几项关键变量。而在肿瘤防治中,CAR-T疗法的核心竞争本质,归根结底仍是对有效治疗窗口的争夺。

产业资讯

瞪羚社 2026-06-18

478

产业资讯

瞪羚社 2026-06-18

478

产业资讯

深蓝观 2026-06-18

498

产业资讯

深蓝观 2026-06-18

498

产业资讯

研发客 2026-06-18

540

产业资讯

研发客 2026-06-18

540

热门资讯

热门资讯 微信公众号

微信公众号