产业资讯

产业资讯

丁香园Insight数据库

丁香园Insight数据库  2026-06-16

2026-06-16

482

482

药企真正的焦虑,从来不是短期利润的承压,而是增长引擎的断档。曾经依靠生长激素单品「独步天下」的金赛药业,已经开始寻找生长激素之外的新故事。

如今,伏欣奇拜单抗、醋酸甲地孕酮口服混悬液等多款创新产品接连获批,跻身新版医保目录,助力母公司长春高新一季度创新药收入占比接近 70%。

与此同时,在研管线也亮点频出,GenSci074 计划启动全球多中心 III 期临床,有望成为中重度潮热的 Best-in-class 疗法;全球首个专门针对儿童小阴茎的 GenSci141 软膏在获批临床之际,直接拉动长春高新的开年首个涨停...

告别单一爆品

多年以来,金赛药业几乎就是「生长激素之王」的代名词。而这顶桂冠源于其构建了全球最全面的人生长激素(hGH)产品矩阵,从 1998 年的国产首支生长激素粉剂,到 2005 年的亚洲首支短效水针剂,再到 2014 年的全球首创长效生长激素金赛增,金赛药业完成了从跟跑到领跑的跨越。

凭借生长激素这一大单品,金赛药业连续十年蝉联中国生长激素市场榜首。2025 年,金赛药业实现收入 98.19 亿元,撑起了母公司长春高新八成以上的业绩。

然而,繁华之下,裂痕已现。

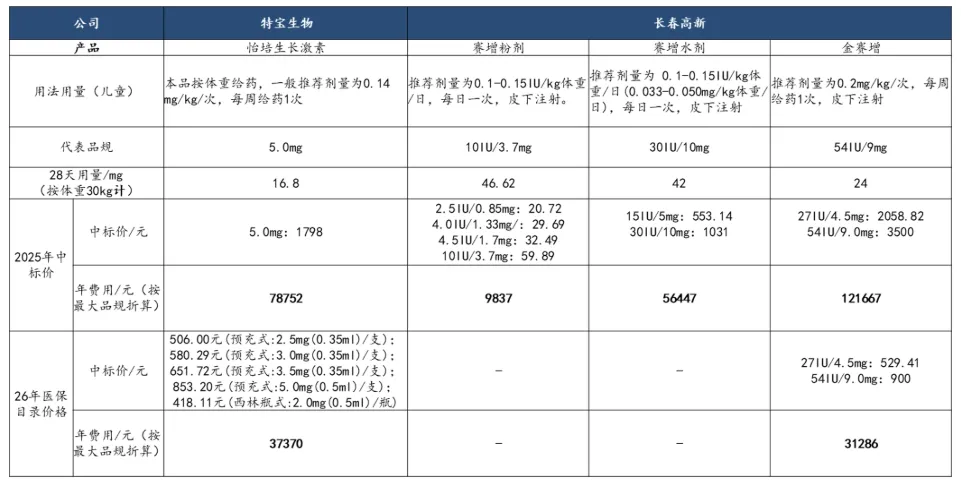

从基本盘来讲,近几年中国人口出生率持续下滑,直接压缩了生长激素核心适用人群的市场空间。其次,赛增粉针剂在 2022 年的广东 11 省联盟集中带量采购中以最低价格中选,水针剂 2IU 预充式剂型于部分地区被纳入集采。虽然金赛药业已经将发展重心放到长效水针上,但是高降幅的中标价格一定程度上还是会影响产品的整体收入。

与此同时,国内生长激素赛道日益拥挤,短效生长激素老对手安苏萌(安科生物)常年稳坐市场第二把交椅。

截图来源:长春高新招股书

除此之外,特宝生物的怡培生长激素、诺和诺德的帕西生长素、维昇药业引进的隆培促生长素等长效生长激素悉数上桌。更重要的是,金赛增与怡培生长激素均已被纳入新版医保目录,价格战在所难免。

截图来源:国金证券研究所

这些压力迅速反映在了数据上。2025 年,生长激素所在业务板块营收 104.16 亿元,同比下降了 12.5%;金赛药业整体营收、利润双降;长春高新市值较 2021 年巅峰已蒸发超 80%,2025 年归母净利更是同比骤降超九成。

这意味着依赖单一爆品的「黄金时代」已经结束,寻找生长激素之外的「新故事」将不再是选择题,而是生存之道。

打造多元增长曲线

从单一爆品到产品矩阵,是金赛药业穿越周期的核心逻辑,而这离不开真金白银的投入。金赛药业连续多年研发投入保持双位数增长,2025 年,长春高新研发投入占到了营收比重的 24.3% 达到 29.36 亿元,其中研发费用为 24.72 亿元,较上年同期增加 14.11%。

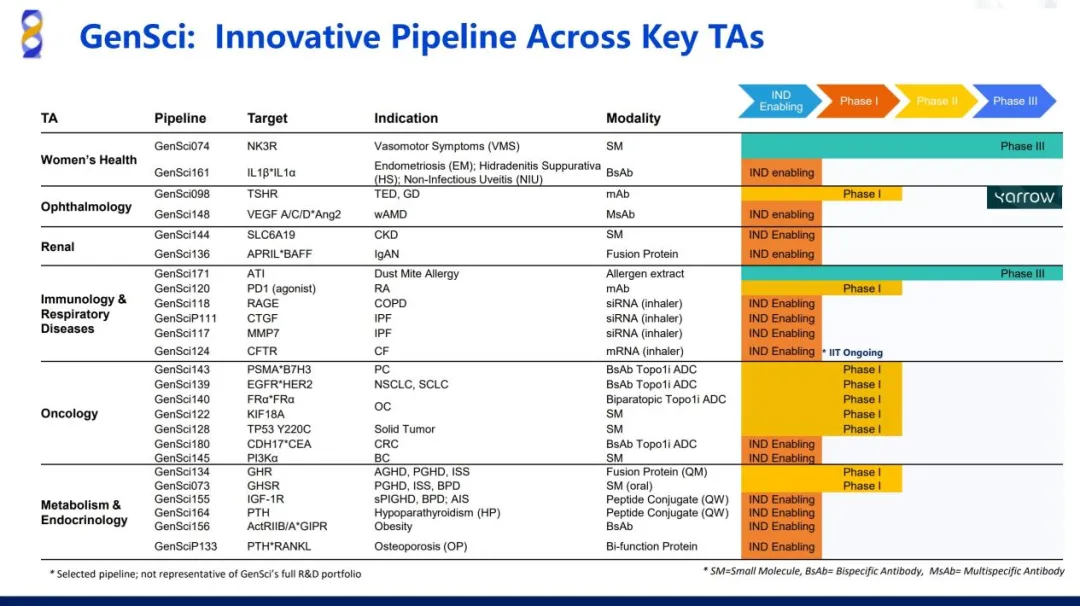

这些投入并非是盲目追逐风口,而是以「研发 TOP3、国内首创」为目标来打造更多的创新支点,深耕妇儿健康优势赛道的同时,向肿瘤和免疫、呼吸感染、神经科学等潜力赛道进行战略性延伸。

更重要的是,金赛药业还在上海张江建立了全球科创总部及研发中心,预计 2026 年下半年投入使用。全球研发中心的建立,是其自主创新战略的延续和升级,将成为推动全球创新产品研发的核心引擎。

截图来源:企业官微

具体来看,金赛药业的多元增长曲线正在成型。

在生长激素领域,金赛药业通过技术迭代持续抬高行业天花板,包括全球首创超长效生长激素月制剂 GenSci134 以及口服小分子促生长激素 GS3-007a 干混悬剂,进一步补充现有的 hGH 产品组合。

伏欣奇拜单抗有望成为生长激素之后的另一大潜力单品。作为国内首个获批用于痛风的 IL-1β 单抗,叠加《中国高尿酸血症与痛风诊疗指南(2024)》的首次实名推荐,伏欣奇拜单抗放量显著。金赛药业曾在业绩会上透露,该药今年一季度环比增长超 60%,预计全年销售额有望突破 10 亿元。与此同时,伏欣奇拜单抗水剂也已获 NMPA 批准上市,有望进一步提升患者依从性。

肿瘤领域是金赛药业重点拓展的战略新高地,采取了「自主研发+授权引进」双轮驱动的策略,重点切入未被满足的临床空白。

授权引进方面,从 TWI Pharmaceuticals 引进的醋酸甲地孕酮口服混悬液(美适亚),适用于癌性厌食-恶病质综合征,能够显著提升患者的 OS,在纳入新版医保目录后实现了快速放量;亮丙瑞林则是一种仅需半年一次皮下注射的长效制剂,其用于前列腺癌和乳腺癌的上市申请已获 CDE 受理。

在自研方面,金赛药业全力押注双抗 ADC 赛道,GenSci139(EGFR/HER2)和 GenSci143(B7-H3/PSMA)属于全球首创药物,GenSci140(FRα 双表位)研发进度位居全球第二,仅次于艾伯维的 IMGN151。

除此之外,金赛药业也在其他领域布局了多个具备潜力的差异化产品,包括了自免领域国内首个进入临床的 PD-1 激动剂 GenSci120、全球首个针对甲状腺眼病的 TSHR 拮抗型单抗 GenSci098、治疗绝经期潮热的 NK3R 拮抗剂 GenSci074、全球首个专门针对儿童小阴茎的 GenSci141…

值得注意的是,金赛药业的多元化发展并非盲目扩张。EG017 的停止开发证明了其正在告别前景不佳的项目,基于科学逻辑与商业理性进行「加减并举」。

国际化远征

2025 年 12 月,金赛药业迎来里程碑时刻,其自主开发的 TSHR 拮抗型单抗 GenSci098 以 13.65 亿美元的总金额授权给了 Yarrow Bioscience。这款药物瞄准的是甲状腺眼病和弥漫性毒性甲状腺肿(又称格雷夫斯病),根据 Market Research Future 的报告,这两大适应症的市场规模有望达到百亿美元以上,商业前景可观。

而在此次合作中,金赛药业不仅率先斩获了 7000 万美元的首付款,还能够在一定程度上借助合作伙伴来分摊海外研发的成本与风险,更是标志着金赛药业的研发成色经受住了全球视角的检验。

除了对外授权以外,自主开展海外临床研究也是国产药物走向全球的另一条路径。

2024 年,面对美国申报标准的变化,金赛药业果断终止了投入超 1.53 亿元的长效生长激素美国 III 期项目,将资源集中投向回报率更高、竞争壁垒更厚的其他创新管线。目前,金赛药业已经构建起了一套中美同步的研发矩阵:

GenSci074 已获得 FDA 新药 II 期临床试验申请默示许可,拟开展治疗绝经期血管舒缩症(潮热)的 II 期临床试验;

PD-1 激动剂 GenSci120 在国内获批类风湿关节炎(RA)、系统性红斑狼疮、干燥综合征等 4 个自身免疫病的临床试验申请,并将在美国启动 RA 相关临床试验;

GenSci143 是一款 B7-H3/PSMA 双抗 ADC 药物,国内已启动临床 I 期,并获得 FDA 批准在美国开展晚期实体瘤临床试验;

GenSci128 是针对 TP53 Y220C 突变的选择性重激活剂,将在中美同步开展用于治疗携带 TP53 Y220C 突变的局部晚期或转移性实体瘤的临床试验;

新型突变选择性 PI3Kα 抑制剂 GenSci145 片和 BAFF/APRIL 双靶点拮抗剂 GenSci136 以及选择性 KIF18A 抑制剂 GenSci122 等创新药均已获批中美 IND 双批。

而更深层次的布局在于资本路径的重塑。2025 年 9 月,金赛药业母公司长春高新正式向港交所递交招股书,拟赴港上市。这并非是一场简单的融资行为,更是希望在「A+H」双平台下,能够向国际化平台跨越,加速全球化进程。

结语

今天的金赛药业正处于转型的深水区。告别明星爆品,是为了不再被单一风险捆绑;加速全球布局,是为了在更大的棋盘上寻找赢面。

一个全新的、不再被「生长激素」标签束缚的金赛药业,正在破茧而出。

产业资讯

瞪羚社 2026-06-18

428

产业资讯

瞪羚社 2026-06-18

428

产业资讯

深蓝观 2026-06-18

447

产业资讯

深蓝观 2026-06-18

447

产业资讯

研发客 2026-06-18

489

产业资讯

研发客 2026-06-18

489

热门资讯

热门资讯 微信公众号

微信公众号