产业资讯

产业资讯

建国路128号

建国路128号  2026-06-26

2026-06-26

340

340

最近,创新药板块里有一种熟悉的交易场景。

某家biotech传出海外BD预期,资金提前进场;公告落地,当天高开,随后冲高回落。蹲一笔授权、蹲一个首付款、蹲一次情绪爆发——“蹲狗”们的操作让大家对“高开低走”已经麻木到习以为常。

这种交易方式之所以长期有效,背后其实只有一个判断:市场仍把BD当作偶发事件。

一笔交易落地后,短期利好兑现;至于下一笔何时出现、公司还有没有能卖到海外的资产、里程碑能否持续到账,市场并没有足够把握。既然不确定,资金自然更愿意提前埋伏、公告兑现、快速离场。

但2026年以来,创新药BD市场正在给出另一种答案。

从海思科、来凯医药、德琪医药等公司的海外合作,到恒瑞医药与BMS、信达生物与Pfizer的百亿美元级交易,市场看到的已经不是零星的项目出海,而是一批中国药企持续拿出资产、持续获得海外买方认可、持续把研发能力转化为现金流。

当BD从“一次消息”逐渐变成“一条收入线”,创新药的交易逻辑也会改变。“蹲公告”的模式,终将让位于对公司资产储备、BD能力和长期兑现能力的持续定价。

-01-

175笔交易背后,BD已经进入连续发生阶段

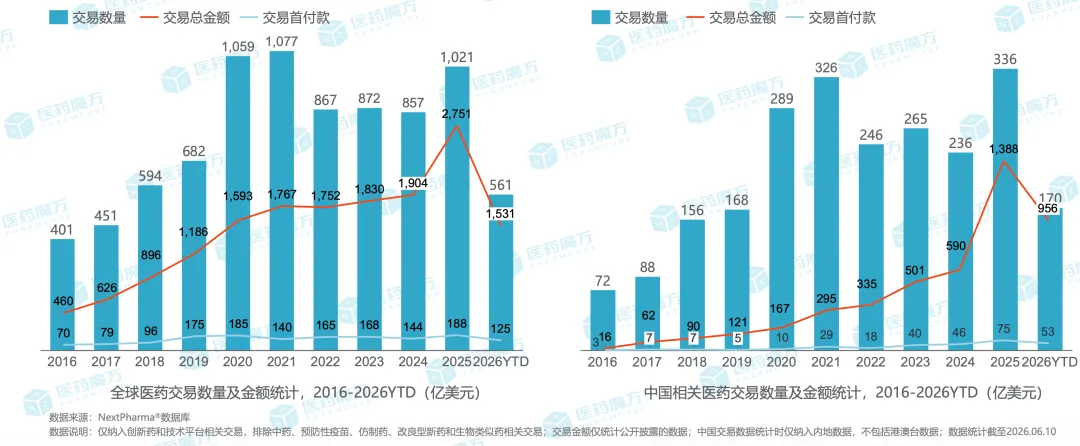

按美柏必缔汇总口径,2026年1—5月,中国医药BD交易共计175笔。

其中,1月52笔、2月31笔、3月30笔、4月33笔、5月29笔;授权海外交易合计达到83笔。交易没有集中在某一个月,也没有集中在某一两家公司,而是持续覆盖肿瘤、代谢、自免、ADC、双抗、小核酸、AI药物发现、细胞治疗等多个赛道。

这组数据的意义,远大于“行业很热”。

它说明中国创新药的交易市场已经具备了稳定的供给和需求:一端是中国biotech持续推出可以全球化开发的资产,另一端是MNC、海外biotech和海外资本持续寻找新的技术来源与管线补充。

医药魔方数据显示,2026 年截至6月,全球创新药及技术平台交易数量同比增长18.1%,首付款同比增长23.3%,总交易金额同比增长36.1%。中国license-out交易总金额占全球相关交易总金额的59.3%。

过去,市场会问:“这家公司什么时候能签一笔BD?”

现在,市场更该问:“这家公司未来三年能签几笔BD?”

这两个问题的估值含义完全不同。前者对应事件驱动,后者对应长期成长。

-02-

大单抬高天花板,中小交易夯实底盘

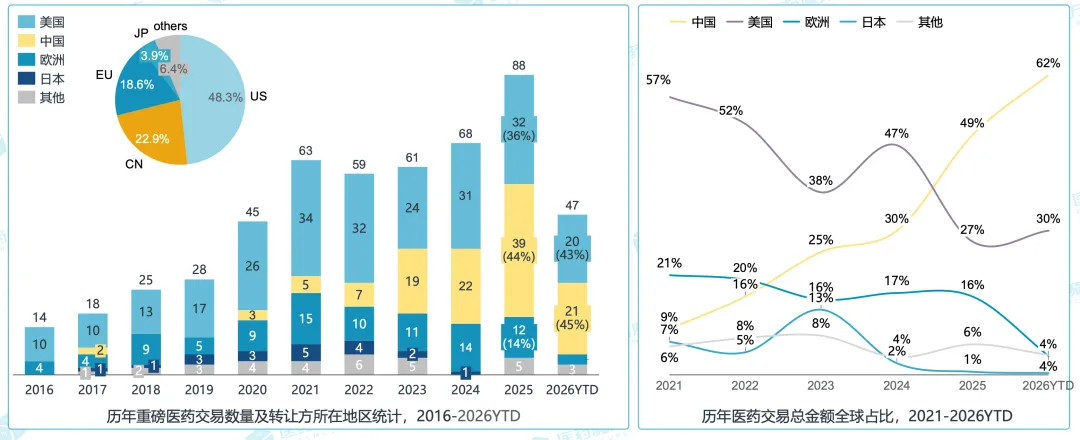

今年5月,恒瑞医药与BMS达成全球战略合作,覆盖13个早期创新项目,首付款6亿美元,潜在总金额约152亿美元。此后,信达生物与Pfizer就12个肿瘤早期项目建立全球合作,首付款6.5亿美元,潜在总金额105亿美元,其中4个项目由双方共同开发。

这两笔交易最重要的地方,并非金额本身。

BMS和Pfizer锁定的,已经不是一款单独的临床资产,而是一家公司的早期项目池、研发平台和未来几年持续产出的能力。换句话说,MNC开始为中国药企的“下一批资产”提前付费。

大单之外,交易底盘也在不断加厚。

荣昌生物与AbbVie围绕VEGF/PD-1双抗RC148达成合作;石药集团与AstraZeneca围绕SYH2082及多款多肽项目合作;海思科与AbbVie就HSK55718、HSK51155达成海外授权;天境生物与Biogen、时安生物与GSK、瑞博生物与Madrigal等合作,也持续丰富着中国创新资产的全球交易样本。

这正是市场最需要重视的变化。

恒瑞、信达证明中国药企能拿到全球顶级大单;海思科、来凯、德琪等公司则在证明,海外BD已经从少数头部公司的专属舞台,扩散为更广泛的行业能力。

大单负责打开估值空间,持续发生的中小型交易负责降低市场对“下一笔”的担忧。后者积累到一定程度,才会真正改变板块的交易习惯。

-03-

从ADC到AI,海外买方采购的是一整片创新资产池

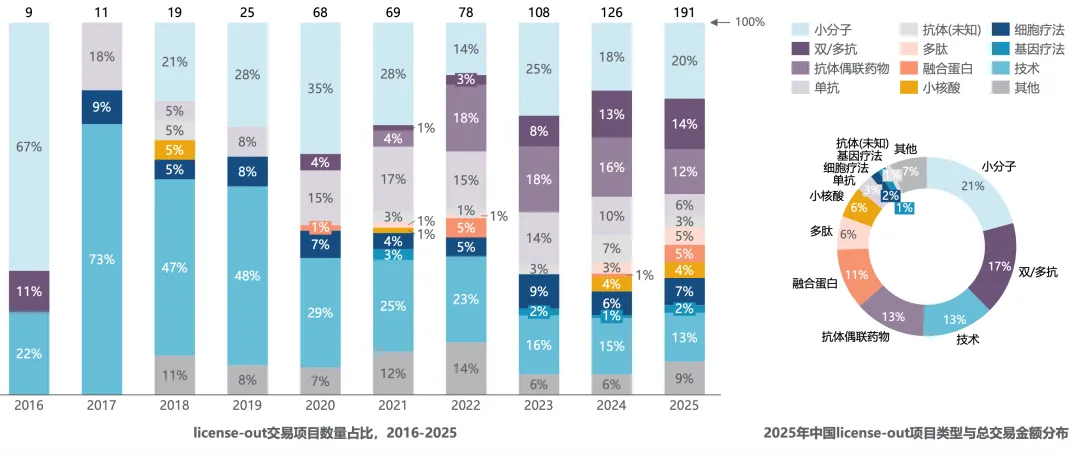

ADC依然是中国创新药出海最成熟的标签,但市场已经不该只用ADC理解中国BD。

双抗交易持续升温,VEGF/PD-(L)1双抗、肿瘤免疫双抗与自免双抗不断获得海外合作方青睐;

小核酸药物开始从单项目授权走向技术平台和多项目合作,瑞博生物、圣因生物、前沿生物等案例,反映出RNAi药物与递送能力开始进入全球药企的长期采购清单;

代谢赛道中,GLP-1、多肽、MASH、ALK7等方向持续出现交易;AI药物发现、小分子、细胞治疗、多特异性分子、蛋白降解剂等领域均有持续交易发生。

中国biotech的供给能力,已经从单一模态突破,进入多技术路线并行输出的阶段。

这些变化很关键。

它意味着,中国创新药不再依赖某一类技术平台维持海外买方的兴趣。一个赛道的情绪波动、一个靶点的竞争加剧,都很难改变中国创新资产池整体扩张的方向。ADC、双抗、核酸、代谢、AI等多个技术路线共同构成了更宽的供给面,也让上市公司的BD能力有了更长的续航。

对二级市场而言,这其中意义在于:市场不必把全部估值压在一款产品或一笔交易上。资产池越深、技术平台越强、合作对象越多元,未来可被授权的选择权就越多。

-04-

BD收入,正在成为创新药公司的第二增长曲线

“蹲公告”交易的核心问题,是市场往往只盯着首付款。

但对真正具备全球化能力的创新药公司而言,一笔BD的价值远不止于签约当天的现金流。首付款只是起点,随后还有临床开发里程碑、注册里程碑、商业化里程碑、销售分成和长期royalty。

更重要的是,前一笔项目推进时,下一批项目已经可能进入谈判;一条管线完成授权后,平台仍在持续产出新的候选资产。

于是,BD收入会形成一条不断接力的曲线:

首付款改善现金储备,增强研发投入能力→海外临床推进,带来研发里程碑→海外注册和上市,释放更大规模的价值→销售分成与royalty,提供长期回报→新一批资产继续授权,开启下一轮收入周期。

这就是BD的“永续性”真正应该被理解的方式。

它并非某一笔交易金额无限大,而是一家公司能够持续完成“研发—授权—全球开发—现金回流—再研发”的循环。这个循环一旦跑顺,BD就会从突发利好变成公司经营能力的一部分。

结语:

创新药板块之所以容易出现公告后高开低走,本质上是因为市场仍在交易不确定性。

资金提前埋伏,是担心消息错过;公告后离场,是担心下一笔合作遥遥无期。大家赚的是信息差和预期差,定价的却很少是公司真正持续产生 BD 的能力。

但当海思科、来凯、德琪等更多公司持续走出合作,当恒瑞、信达把多项目全球合作推向新高度,当 175 笔交易不断累积为行业共识,市场会逐渐发现:下一笔 BD 并非只能靠等消息,它本来就藏在公司的资产池、研发平台和全球合作能力里。

到那时,投资者关注的将不再只是“公告前有没有人埋伏”,而是“这家公司手里还有多少资产可以卖、未来几年还能兑现多少里程碑”。

“蹲狗”这套交易方式,依赖的是BD的稀缺与偶发。

而中国创新药正在用持续成交、持续出海、持续兑现,慢慢瓦解这种预期。

产业资讯

医药魔方Invest 2026-06-26

374

产业资讯

医药魔方Invest 2026-06-26

374

产业资讯

动脉网 2026-06-26

374

产业资讯

动脉网 2026-06-26

374

产业资讯

医曜 2026-06-26

371

产业资讯

医曜 2026-06-26

371

热门资讯

热门资讯 微信公众号

微信公众号