产业资讯

产业资讯

医曜

医曜  2026-07-10

2026-07-10

427

427

7月7日,全球囊性纤维化(CF)治疗领域毫无争议的霸主,有着“罕见病之王”之称的福泰制药(Vertex Pharmaceuticals)宣布,以每股85美元现金收购专注内分泌罕见病的Crinetics Pharmaceuticals,总价约100亿美元。扣除Crinetics账面约12亿美元现金后,净交易对价约88亿美元。

这是福泰制药成立37年来最大一笔并购,远超2024年收购Alpine Immune Sciences的49亿美元。

这家靠一款三联CFTR调节剂撑起百亿美元营收的公司,正在从单一CF霸主,向覆盖遗传罕见病、内分泌罕见病、肾脏病及基因细胞疗法的多极平台跃迁。

01

百亿美元级现金并购的底气

福泰制药2025年全年营收120.01亿美元,同比增长9%,非GAAP净利润47.5亿美元,毛利率维持85%以上高位,账面现金及有价证券超过123亿美元。美国市场贡献75.5亿美元,占63%;欧洲市场44.5亿美元。连续多年经营现金流超过40亿美元。

正是这份底气,让公司敢于拿出近乎全额现金完成百亿级并购,无需稀释股权。

图:福泰制药产品收入结构呈现出"超级单核驱动"特征

截至2026年7月6日,福泰制药市值约1344亿美元,位居全球制药企业前列。

它的估值逻辑既不同于烧钱型Biotech,也有别于多元化的大药企,而是一套独特的“罕见病现金牛溢价模型:

第一层,因果生物学驱动的高置信度选靶。

福泰只做“已知致病基因、明确蛋白功能缺陷、可调控的小分子或细胞疗法”。从CFTR蛋白缺陷到BCL11A红系增强子CRISPR编辑,再到APOL1介导肾病、NaV1.8通道镇痛,每一块都先搞清人类生物学因果关系再动手,大幅降低了临床失败率。

第二层,罕见病稀缺性带来的定价护城河。

Trikafta将囊性纤维化从渐进致死变为可管理的慢性病,临床价值无可替代,赋予公司极强的医保谈判地位。高定价,每人每年约37万美元,乘以确定但有限的患者池,全球约8到10万可治患者,已覆盖90%以上,换来了稳定的高回报,ROE常年超过20%。

第三层,无杠杆财务堡垒与再投资飞轮。

百亿美元现金使其可用自有资金加上适度债务完成大额并购。CF业务产生的现金流持续反哺多元化管线,从Casgevy到Journavx,从IgA肾病新药到APOL1肾病新药,再到1型糖尿病细胞疗法,形成“老钱养新苗”的飞轮效应。

第四层,专利悬崖的前瞻管理。

Trikafta核心专利延至2030年代末才到期,公司已提前推出同公司内的迭代产品,并加速非CF管线布局对冲远期风险。这种晴天修屋顶的做法,深得华尔街青睐。

02

现有管线与核心挑战

福泰制药的核心中后期在研管线中,Povetacicept是一款BAFF/APRIL双靶点融合蛋白,治疗IgA肾病已获FDA突破性疗法认定。2026年3月完成滚动提交,6月1日FDA正式受理并授予优先审评资格,PDUFA目标日期定为2026年11月30日,销售峰值预期30到50亿美元。

Inaxaplin针对APOL1介导肾脏病,这是非洲裔人群特有的罕见肾病,目前处于II/III期。Zimislecel是同种异体干细胞衍生胰岛细胞治疗1型糖尿病,已获FDA再生医学先进疗法资格,II/III期入组中,II期显示83%患者脱离胰岛素。Casgevy在今年6月底获FDA批准扩大适应症范围,用于治疗2岁及以上的镰状细胞病和输血依赖性β-地中海贫血患儿。

但福泰面前的难题也同样清晰。

1.CF依赖症首当其冲。

Trikafta及CF系列产品占营收超过95%,一旦遭遇定价压制、医保拒付或安全性黑天鹅,冲击将是系统性。尽管Alyftrek专利到2039年,政界对超高罕见病药年费的质疑声已越来越高。

2.非CF管线的商业化爬坡偏慢。

Casgevy作为一次性基因疗法需复杂输注网络,2025年仅实现1.16亿美元,低于预期。Journavx因标价远高于传统阿片类药物,面临药房福利管理的准入摩擦。I

gA肾病和1型糖尿病细胞疗法属于前沿领域,大规模III期仍有失败可能,基因编辑的长期安全性数据仍在积累。而100亿美元收购Crinetics是公司史上最大手笔,内分泌罕见病的商业化打法与CF不同,整合成败直接影响回报。

03

收购逻辑:不追红海,只挖深井

福泰制药向来奉行自研孵化加精准并购补缺的双轨策略。近年主要交易呈现清晰的脉络:不追逐PD-1、GLP-1等红海赛道,而是精准锁定机制清晰、高未满足需求、可做成全球同类最佳的专科罕见病资产,用现金直接买断成熟标的以加速多元化。

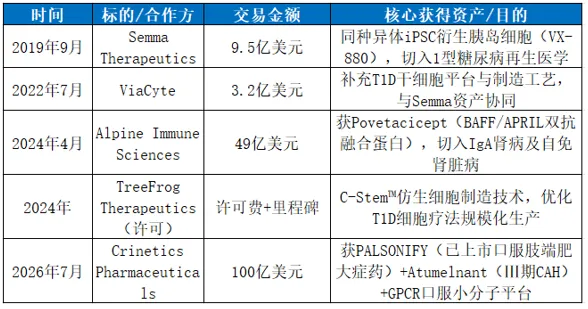

图:福泰制药近年来主要交易一览

Crinetics Pharmaceuticals正是这一逻辑的最新注脚。

这家公司1998年创立于圣地亚哥,专注GPCR靶点口服小分子内分泌罕见病药物开发。其已上市产品Paltusotine是全球首款、也是目前唯一获批的每日一次口服非肽生长抑素受体2型激动剂,用于成人肢端肥大症,2025年9月获FDA批准,2026年4月获EMA批准。

美国确诊患者约2万例,欧盟约3.5万例,传统标准治疗为每月深部肌注或皮下注射,患者依从性差且有注射部位反应。

早期商业化数据显示,上市后两月收入540万美元,2026年一季度达1030万美元,约70%美国患者已获保险覆盖,263名独立处方医生已开方,预计今年三季度保险覆盖率超过75%。行业共识峰值销售预期15到20亿美元。Paltusotine在类癌综合征适应症的III期临床试验也在推进中。

核心在研管线Atumelnant的峰值销售预期25到30亿美元,与Paltusotine合计峰值超过50亿美元。这正是福泰愿出价100亿美元的核心依据。

04

战略乘法:CF之王向多极平台的跃迁

这笔并购并非简单的大鱼吃小鱼,而是罕见病商业模式在不同治疗领域的精准复制与互补。

资产层面,Paltusotine即刻并入福泰报表,填补非CF收入缺口。福泰2026年非CF产品收入目标不低于5亿美元。Atumelnant预计2028至2029年获批,届时将提供第二个十亿美元级增长引擎。两款产品合计峰值超过50亿美元,有效对冲了Trikafta远期专利到期的担忧。

商业化层面,福泰在全球、尤其美欧建有成熟的罕见遗传病专科医生网络、患者援助项目和医保谈判经验。肢端肥大症和先天性肾上腺增生症虽分属内分泌科、神经外科、生殖医学科,但同属低患者数、高未满足需求、高支付意愿的专科罕见病。福泰可将其CF商业化打法平移,加速Paltusotine的全球渗透,尤其是EMA已批的欧洲市场,以及Atumelnant的未来上市。

研发层面,Crinetics深耕GPCR靶点非肽类口服小分子设计,与福泰擅长的CFTR小分子调变、NaV1.8抑制剂开发一脉相承。Crinetics的GPCR发现平台有十余个早期项目,涵盖甲状腺眼病、甲旁亢、垂体功能紊乱等,为福泰提供了除肾脏病、基因编辑、细胞疗法之外的第四条早期创新管线来源。

财务层面,福泰用CF业务年经营现金流超过40亿美元全资现金收购,辅以45亿美元过桥贷款承诺,不稀释股权。Crinetics获得福泰的全球临床运营、注册及商业化资源,避免了独立Biotech面临的融资窗口压力和自建队伍的高额成本。交易预计2026年三季度完成,尚需反垄断审批及Crinetics股东批准。

福泰制药CEO Reshma Kewalramani的表述很直接:Crinetics与福泰高度契合,聚焦专科市场重大未满足需求,基于明确人类生物学机制,拥有潜在同类最佳药物。

05

结语

从1989年几个科学家在剑桥一间简陋实验室起步,到Trikafta改写囊性纤维化患者的命运,再到Casgevy开启CRISPR治疗时代,福泰制药一直信奉一条朴素信条:找对疾病的根本原因,做出改变标准疗法的药,然后做到极致。

100亿美元收购Crinetics是这条路上最新的脚印。它买的不仅是两款资产,更是在向市场宣告:罕见病之王的王冠,从来不是靠守成得来,而是靠一次次在科学边界上的再拓疆域。

产业资讯

米内网 2026-07-10

351

产业资讯

米内网 2026-07-10

351

产业资讯

医药魔方Info 2026-07-10

356

产业资讯

医药魔方Info 2026-07-10

356

产业资讯

动脉网 2026-07-10

531

产业资讯

动脉网 2026-07-10

531

热门资讯

热门资讯 微信公众号

微信公众号