产业资讯

产业资讯

赛柏蓝

赛柏蓝  2026-02-04

2026-02-04

2082

2082

1-8批国采接续将于2月9日上午正式报价,量与价究竟如何取舍?

01

集采量价关系的演化历程

从产业视角来看,一份集采方案的核心要点可归纳为四大板块,即目录、分组要求、比价规则和量价关系。前三者会个性化地关联到每个产品,而量价关系却是极具共性的核心要求——何种价格对应何种身份、能获得多少确定量,又能获得多少机会量,这对每一家药企都至关重要。

也正因如此,量价关系往往作为标书的核心逻辑,需经过政府部门反复推敲才能最终敲定。

量价关系可以拆解为两个部分,即什么样的规则可以中选(中选规则),中选后可以获得什么样的量(获量规则)。

在集采初期,量价关系的设定极为直接甚至简单粗暴。集采将原有市场分割为约定采购量与增量两个部分,随后通过竞价确定中选企业——中选者可获得全部约定采购量,且在增量市场不受限制;而落选企业则只能争夺剩余的增量市场,还需面临各类约束。

在中选规则层面,自“4+7”试点至今,国家组织药品集采已历经多轮探索与优化;而接续采购作为其中的关键环节,也经历了多种模式的实践尝试——竞价、询价、带量联动、综合评价、简单续约等,均在各省的实施方案中有所体现。

随着《关于做好国家组织药品集中带量采购协议期满后接续工作的通知》的出台,“分类询价+少量竞价”的模式逐渐成为主流。尽管各省在具体规则上仍存在较大差异,但“多家中选”的接续采购基本格局就此确立。

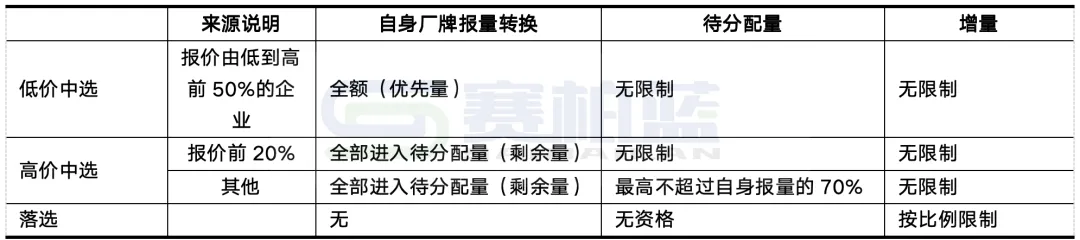

再看中选后的“量”的动态变化:近年来,集采规则持续优化,基于“稳定临床用药”的实际需求,按厂牌报量已成为集采的确定性操作模式。

在此背景下,约定采购量可进一步细分为“自身报量转换”与“待分配量”两大板块。集采文件调节量价关系的手段也相应丰富:通过设定不同价格中选品种在自身报量转换、待分配量及增量部分的使用规则,来调控集采量价关系的“松紧度”。

02

典型集采接续的分量方法

对于接续采购而言,目录、分组、比价的规则都已确定,维稳的要求更甚于降价的需求,因此在很多省份,国采&省采到期后,简易续约甚至自动续约的形式是大量存在的。

但这显然不应成为主流模式,笔者这里也对有典型接续做法的省份做了一下盘点:

重庆十省联盟接续和天津3+n接续主要还是带量联动。只要中选,在自身报量、待分配量、增量三个方面并没有明显区隔。

河北仍是习惯性的竞价模式,在竞价中选后,待分配量和增量部分会鼓励使用低价中选品种,但并没有明确的要求。

接下来,本次集采大接续的三个牵头省份广东、江苏、河南在既往的接续文件中虽然对于量价关系的描述有着较大的出入,但有一点是类似的:即根据不同价格基准,把中选企业分为高价中选和低价中选(姑且先这么叫)两个档次,并在自身报量、待分配量、增量三个部分,分别给予不同类型的限制。

广东可以说是这种做法的鼻祖,近年来广东的接续项目几乎都采用P1、P2价格进行询价中选的做法,P2中选是真正的中选,而P1中选除了可以保留自身一部分的约定采购量之外,和落选产品区别不大。具体可参照下表:

表1:广东联盟双氯酚酸批次接续的量价关系简易参照

江苏则是划线制,参照近期接续规则,在带量联动的基础上,由中选价格由低至高排名前50%的企业获得医疗机构对其所报意向采购量作为优先量。在待分配量部分,高价企业和低价中选企业都可以参与,但有部分价格较高的企业存在获得约定量上限。而在增量部分,低价中选企业和高价中选企业是一致的。

表2:江苏省第一、二、三轮药品集采接续的量价关系简易参照

河南则是在带量联动的基础上,对除了最低价中选的企业之外的药品的约定量进行管制,非最低价中选药品参照本品与最低价中选的品种价差,分配一定比例的自身报量给到待分配量,然后由医疗机构自由分配。

表3:河南十六省联盟集采接续的量价关系简易参照

03

1-8批国采大接续的量价关系

从量价关系的角度分析,本次1至8批国家药品集中采购可清晰观察到三个牵头省份的方案特征。

最高有效申报价与询价基准并用的询价模式,与广东联盟的P1、P2询价机制高度相似;而在高价中选药品管理方面,对增量端不予限制、却于约定采购量端按类别实施约束的做法,则与江苏、河南两省的一贯策略高度吻合。

此外,本次接续工作所引入的创新性“梯度带量”措施,同样在约定采购量端设置了“量价挂钩”的分配机制。

如果我们也参照双中选梯度、三量价模型来画表的话,其大致的量价关系如下:

表4:国家1-8批期满接续的量价关系简易参照

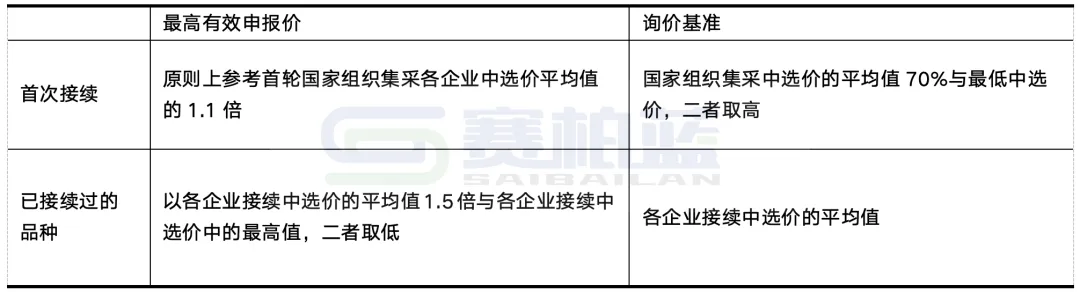

当然,所有采用询价制的方案都会面临一个核心问题——“询价”的价格锚点究竟从何而来?这一点在之前发布的征求意见稿中已有所提及(见表5)。

但除了询价基准本身,另一个关键指标——“企业报价与询价基准的比值”(即标书中标注的0.7、1、1.2),会直接对应100%、80%、50%、30%的自身约定采购量。其具体取值依据尚未明确给出(比如为什么是0.7而不是0.75或者0.65),后续是否会通过官方解读或相关新闻予以说明,可能是产业进一步关注的点。

表5:询价基准和最高有效申报价的取值依据(参照第二版征求意见稿)

不过,本次标书在约定采购量环节对最终量价关系的判定并非绝对——原因在于,在余量(待分配量)分配阶段,报价未超过询价基准的中选企业即便此前丢失了部分采购量,仍有机会通过医疗机构的自主选择重新获得。

此外,本次标书对于待分配量的界定与既往有所差异,对于选择询价基准0.7倍以上的企业来说,其报量进入待分配量的比例等于80%减去自身最高的报量比例,余下的20%则进入自由市场。

标书对于原中选企业和未曾中选企业在基础量的比例上也做了一些限制,原中选企业只需不涨价,便可按照上表拿到基础报量比例,而对于非中选企业而言,只要报价高于询价标准的7折,就需要按照涨幅来降低基础报量比例。

综上所述,企业在本次接续的量价选择上可能会分为如下几种类型:

一是贴着询价基准的70%报价。适合自身报量较高(本次报量相比既往批次报量来看普通偏高),且市场投入较少的情景,即靠渠道或自然流的大普药场景。靠低价尽可能多的保住自身的市场,再利用原本的渠道优势尽可能多的倾销市场。

二是贴着询价基准报价。主要适用于优先关注待分配量的场景。即询价基准和最高有效申报价的差额较大,且高报量企业大概率无法降价至询价基准以下的情形。当然,也适用于自身报量相对较少,寄希望于在余量分配的过程中分杯羹的场景。

三是贴着最高有效申报价申报。主要适用于优先关注增量部分的场景。如该通用名剂型的整体报量普遍偏低的场景,院外市场潜力高于院内市场的场景等。

四是考虑落选申报。更多是基于品牌效应、院外市场主导等因素的考量。

当然,在实际操作中,量价关系模型并非如此简单。

基于不同的逻辑基础(例如利润守恒与份额优先)所构建的模型,往往得出截然不同的结论。然而,从另一角度审视,当前阶段标书中的量价关系模型已趋于固化,对企业而言,更多是依据不同标书的具体要求,对相关参数进行适度调整而已。

04

“双线询价+三量调节”的集采接续新模型

在集采接续工作中,价格锚点通常是明确的,因此询价接续模式往往成为主流选择。不过,单次询价对量价关系的调节能力明显有限,正因如此,无论是此次规模最大的国采接续文件,还是刚落幕的规模最大省采接续项目(广东联盟),二者规则设计的核心逻辑高度相似:

一方面通过两条询价价格线——广东联盟的P1与P2、本次接续的最高有效申报价与询价基准,来灵活调整对最终报价降幅的要求;另一方面针对两条价格线各自对应的约定量、待分配量及增量,设计6个政策参数,以此引导市场对量价关系形成更清晰的认知。

这种模型的共同点,正是“构建全国统一药品大市场的制度基石”的具象表现之一。

而从“稳临床、反内卷、防围标”的角度来看,这种“双线询价+三量调节”的模式也显然可以对这些要求起到促进作用和调节作用——临床的权益可以在待分配量、增量的使用限制上加以调节;企业有了更加确定的量价关系也就自然不会有持续内卷同行的需求;而由于价格基线的存在,围标带来的获益也显然大幅度减少。

若从“持续优化集采规则”的视角出发,在新集采方案中沿用“双线询价+三量调节”模型,或许不失为一种发掘新价格锚点、平稳集采舆论的有效路径。

例如在国家集采阶段,可在原有规则框架内,为部分产品增设一条价格线——或是将满足多省入围条件的原省级集采中选产品的中选价作为基准线,或是通过设定降幅要求、综合评分标准等方式划定参考线——同时赋予其一定比例的自身报量,再对其在待分配量市场与增量市场的份额加以适度限制。如此一来,对于那些原本市场份额较高、运营成本也相对更高的生产企业来说,参与集采的积极性或将显著提升。

《道德经》有云:“治大国若烹小鲜”,集采接续的量价关系调控恰如烹饪之道——既需精准把握火候(价格线),亦需巧妙调和五味(调节量)。

从“4+7”试点时的竞价,到如今“双线询价+三量调节”的精细化设计,量价关系的演变轨迹,正是集采规则或将继续在“稳”与“进”的辩证中探索前行的完美实践,既守护群众用药的“价稳质优”,亦为产业升级留足发展空间,真正实现“民之所望,政之所向”的治理初心。

产业资讯

知识分子 2026-06-23

341

产业资讯

知识分子 2026-06-23

341

产业资讯

药研网 2026-06-23

426

产业资讯

药研网 2026-06-23

426

产业资讯

医药魔方 2026-06-23

379

产业资讯

医药魔方 2026-06-23

379

热门资讯

热门资讯 微信公众号

微信公众号