产业资讯

产业资讯

动脉网

动脉网  2026-02-12

2026-02-12

2033

2033

日前,国家药监局宣布多款创新医疗器械获批上市,其中,一次性使用外周血管血栓旋切导管为国内首创,并达到国际先进水平。与此同时,又有十多款产品公告进入创新医疗器械特别审批程序。公开数据显示,2025年国家药监局已公告122款产品进入创新医疗器械特别审批程序,较2024年近乎翻倍。

中国创新医疗器械,即将迎来自己的“创新药”时刻?

01

国内创新医疗器械BD也疯狂

回顾中国创新药的崛起,从2024年开始,中国创新药得到全球关注并被MNC大肆买进成为了一个标志。彼时正是在美国生物技术生态普遍低迷之际,中国创新药反而逆势而上,成为“卖方市场”的主角。

2025年,这种趋势更是势不可挡。据医药魔方NextPharma数据库显示,2025年中国创新药共完成157起BD出海授权交易,交易总额为1356.55亿美元,其中首付款70亿美元,这三项关键数据均创下历史新高。

此外,在超高额BD交易中,2025年全球医药License-out交易总额Top10有8项来自中国,另外总交易额超过百亿美元4起中,中国独占3起。这些高额交易使得中国创新药2025年BD总额占全球比例高达49%,首次超越美国。

中国创新药也借此迎来了自己的辉煌时刻。

如同最初的创新药一般,近两年来,中国创新医疗器械BD也正逐渐起势。

以往,全球医疗器械领域的BD交易几乎没有中国创新医疗器械的身影。国内头部企业、跨国巨头的BD交易对象主要为海外医疗器械企业。不过,动脉网曾在去年下半年创新医疗器械BD交易进行统计,发现国内上市械企越来越多开始与国产创新医疗器械战略合作,甚至跨国巨头也开始与中国创新械企进行合作。

值得一提的是,这些合作已不再局限于简单的技术引进或代理销售,而是逐步向共同研发、全球市场拓展等更深层次迈进。

比如,上市药企远大医药就在去年分别与畅医达、安通医疗、臻亿医疗、金橡医学等创新械企达成合作,获得颅内支架、肾动脉射频消融系统(RDN)、经导管二尖瓣夹系统、冠脉冲击波球囊等创新产品的销售权益。

与远大医药类似,沛嘉医疗、心脉医疗、业聚医疗等上市械企均在与优质创新项目合作,扩充产品线。

来自国际巨头的合作更能说明问题,比如,健适医疗子公司杰成医疗旗下经导管主动脉瓣膜系统J-Valve系统是唯一一款国产上市可治疗严重主动脉瓣关闭不全(反流)和狭窄双适应症的介入瓣膜产品。基于该产品的独创性,爱德华生命科学已与健适医疗合作,收购了J-Valve系统的海外权益。

不仅如此,强生、奥林巴斯、美敦力等全球巨头也先后与中国创新械企合作,且越来越多的BD交易以海外权益为主,这也证明,中国创新医疗器械在创新性、性能品质方面正在拉近与全球顶流的差距,快速走向海外。

02

数说国内创新医疗器械审批,数量翻倍大幅超越美国

监管数据的统计更让人鼓舞。

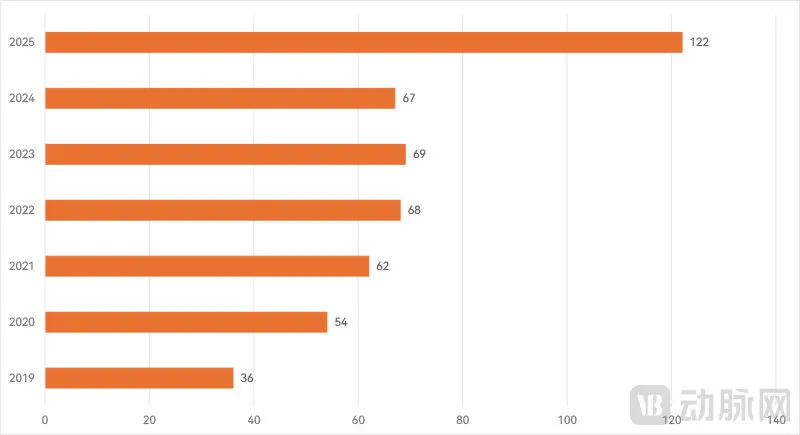

近年我国三类创新医疗器械进入审批程序统计

根据公开信息统计,2025年国家药监局公告进入创新医疗器械特别审查程序的产品数量高达122款,首次实现数量“破百”,相比2024年接近翻倍。这也是自从2019年新版《创新医疗器械特别审查程序》实施以来增长幅度最大的一年。

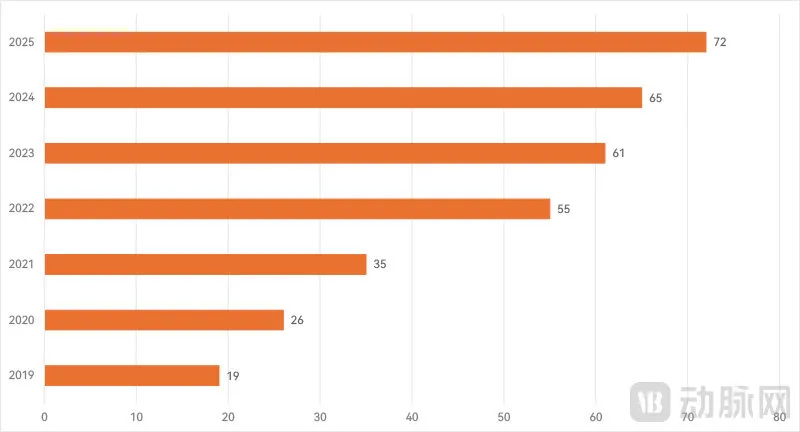

近年我国三类创新医疗器械正式获批统计

进入创新医疗器械特别审查程序只是开始,后续还需要正式获批才能上市商业化。2025年,国内通过创新医疗器械特别审查程序获批的产品数量达到72款,也创下历年新高。事实上,从2019年开始至今,获批创新医疗器械数量已经连续7年实现增长。

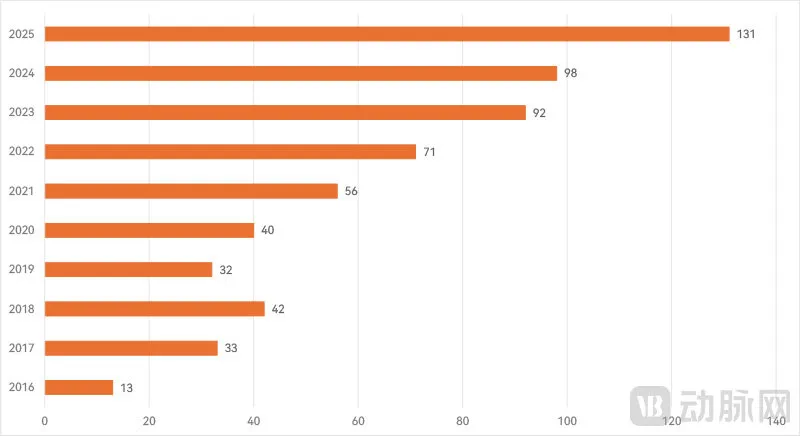

近年我国二类创新医疗器械进入审批程序统计

除了由国家药监部门负责审批的三类创新医疗器械,各省级监管部门负责审批的二类创新医疗器械数量在近年也有大幅提升。根据高端器械院数据,2025年各省局共计有131款二类创新医疗器械进入到各省创新医疗器械特别审批程序,相比2024年提升了超过三成。这一增长趋势已经连续维持6年。

连续多年的增长,已经使得我国创新医疗器械至少在进入审批程序的产品数量上已经赶上甚至超越了全球顶尖水平。

FDA突破性医疗器械(Breakthrough Device)与我国创新医疗器械类似,最终获批的产品中既包含相当于我国二类医疗器械的510(k),也包含相当于我国三类医疗器械的PMA。因此,突破性医疗器械实际上等同于我国二、三类创新医疗器械的集合。

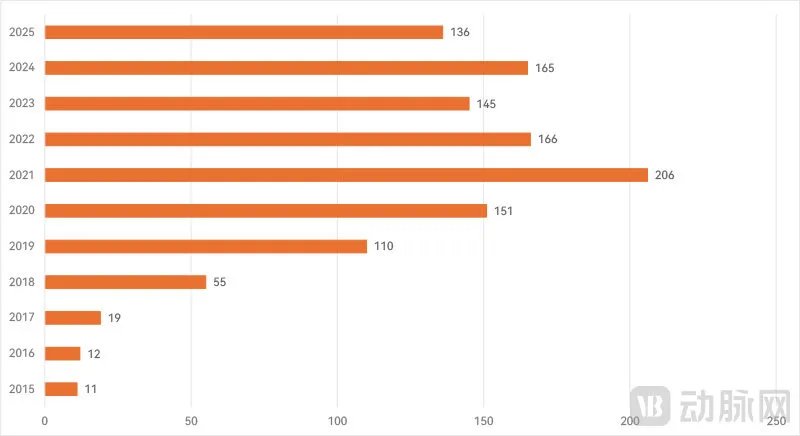

历年(FDA财年为当年10月-次年9月)FDA突破性医疗器械数量(2025财年数据为前三季度)

根据FDA官方信息,近年来,每年都有100多款产品被列入突破性医疗器械名单。其中,2021财年(FDA财年为10月至次年9月)更是有超过200款突破性医疗器械,创下纪录。平均来看,近年来突破性创新产品的数量大概维持在每年150~170款之间。根据最新的公告,2025财年前三季度有136款突破性创新产品,全年的数量大致也应该在此区间。

按照170的上限来估算,2025年我国三类+二类创新医疗器械数量已经比FDA突破性医疗器械多出50%左右。至于最终获批的产品数量,FDA突破性医疗器械一年时间(2024年7月-2025年6月)只有35款,仅有我国三类创新医疗器械2025年获批数量一半左右,更不要提各省获批的二类创新医疗器械数量。

当然,我们还是要清醒地认识到,虽然FDA突破性医疗器械的数量更少,但在技术含量上恐怕还是要胜出一筹的。截至2025年6月30日,1176款FDA突破性医疗器械中仅有160款最终获得批准,拿到了上市许可,比例仅有13.6%。最终获批上市的难度可想而知。

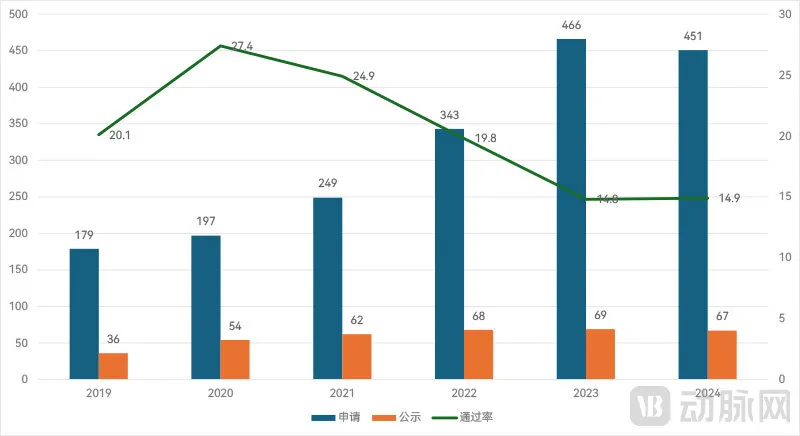

近年我国三类创新医疗器械申请、公示(进入审批程序)及通过率统计

一个明显的趋势是,我国创新医疗器械的技术含量确实在逐步提升。从2019年开始,国内三类创新医疗器械申请通过(进入审批程序)占总申请数的比例逐年走低,2024年比例已经下降到仅有不到15%。这显示了监管机构对于申请放行更趋严格。

不过,一旦进入特别审批程序,最终获批上市的机会就要大得多了。截至2025年,我国三类创新医疗器械获批上市388款,在总计760款进入审批程序的产品中占比过半。相对宽松的二类创新医疗器械获批上市的比例则更高。

另一个我国创新医疗器械技术含量提升的证据则来自获批公告的创新点描述,其中提到“国际首创”或“性能达到国际先进水平”等类似评价的国产创新医疗器械产品数量稳定增长。根据动脉网统计,在排除掉进口创新医疗器械后,从2022年开始,每年都有6~7款创新医疗器械可以达到国际先进水平。2019年迄今累计已有20多款创新医疗器械性能达到国际先进水平。

03

国内创新医疗器械,暂难复制“创新药”时刻

然而,就此认为创新医疗器械也将迎来“创新药”时刻过于乐观。这是因为创新器械与创新药的商业化存在本质区别,现阶段很难简单复制创新药的“爆款+BD”路径。

首先,两者的研发和商业化逻辑不同,创新药是“先发制人”的高风险模式,投入集中在上市前,通过大规模临床试验证明有效性和安全性。虽然临床失败率极高,但一旦有一款“爆款”成功即可获得专利保护下的市场独占期,实现高定价、高回报,从而覆盖多数失败成本。

相比之下,创新器械更接近“后发制人”的渐进式创新模式,研发成功率相对较高,但商业化周期更长、更依赖渠道和服务能力。产品获批上市只是起点,真实效果需要在临床场景中持续验证,后续仍需大量投入进行产品优化、医生培训和临床推广。

其次,两者的评价体系与临床数据可移植性不同。创新药有全球统一的评价标准,临床数据具有全球通用性,在国内完成的临床试验数据基本可在美国、欧洲直接用于注册。同时,创新药商业化体系成熟,支持“数据包估值”和早期BD交易。

正因为此,创新药企业往往可以“License-out”为核心出海路径,将特定区域(尤其是欧美市场)的研发或商业化权益授权给跨国药企,通过首付款、里程碑付款和销售分成提前兑现价值。

创新器械则高度依赖本地化场景。同一设备在不同国家、不同医生手中效果差异显著,需根据实际情况进行持续调整和再开发。因此,国内创新器械要想在海外被认可,需要重新投入大量临床和学术资源,难以像创新药那样仅凭数据包实现全球权益转让。

显而易见,国内创新医疗器械的出海难度要大得多,很难复制“创新药时刻”。事实上,创新器械商业化需要经过相当漫长的过程,且受多种因素影响,不确定性高。长期亏损企业需靠规模效应覆盖成本并实现盈利,无法像创新药那样通过单一爆款快速放量。

动脉网总结过往与行业专家的交流观点,认为要想推动国内创新医疗器械进一步发展,还需要在多个方面做系统性调整。

首先,不光要关注创新器械的快速审批,还要让其能够快速落地,允许在有限医院先行试用,用真实世界数据补充注册证据,快速迭代完善。同时,针对已上市创新器械不影响有效性与安全性的改进,应简化补充申请,避免每次小迭代都需要完整注册流程,鼓励企业持续优化产品。

其次,在支付上对于具有临床价值的创新器械应予以倾斜支持,而非简单按传统器械方式定价。比如,对真正创新、临床价值显著的器械,在集采中应给予价格保护期或差异化分组,避免“一刀切”降价,让企业有动力持续投入创新。

也可探索设立“创新器械专项支付通道”,在医保目录外设立创新器械专项支付池,对尚未进入目录但已通过试点验证有效的产品,允许地方先行试点支付,形成“地方试点-全国推广”的路径。

同时,还应推动商保开发创新器械专属产品,对未纳入医保但具有明确临床价值的高端器械提供补充支付,形成“医保+商保”的多层次支付体系。

另外,还应进一步为国内医疗器械行业走向海外提供便利。比如,加快中国医疗器械标准与国际标准(如ISO、IEC)的互认,使得企业可以“一次检测、多国注册”,减少重复临床试验和注册成本。完善简化医疗器械出口流程,并建立类似跨境电商的医疗器械国际化展示平台。

最后,在科创板、北交所等资本市场,考虑对以创新器械为主业的公司给予更灵活的上市标准,鼓励通过并购整合形成龙头,提高产业集中度和全球竞争力。

04

写在最后

毫无疑问,在国家的大力支持下,我国创新医疗器械在近年来的确进展突飞猛进,但就此认为创新医疗器械就可以像国内创新药一样迎来全面爆发还是过于乐观。基于器械与药品之间不同的路径,国内创新医疗器械仍然有很长的路要走。

要实现从“器械大国”向“器械强国”的转变,我国还需要继续深化监管改革,加大创新支持力度,完善产学研用协同创新机制,突破关键核心技术瓶颈,提升产业链供应链韧性和安全水平。随着一系列政策红利的释放和创新动能的积累,我们相信中国创新医疗器械未来必将迎来真正的“创新药”时刻,真正成为全球医疗器械创新的重要一极,在全球高端医疗器械领域占据更加重要的位置。

产业资讯

瞪羚社 2026-06-18

547

产业资讯

瞪羚社 2026-06-18

547

产业资讯

深蓝观 2026-06-18

576

产业资讯

深蓝观 2026-06-18

576

产业资讯

研发客 2026-06-18

609

产业资讯

研发客 2026-06-18

609

热门资讯

热门资讯 微信公众号

微信公众号