产业资讯

产业资讯

BiG生物创新社

BiG生物创新社  2026-03-03

2026-03-03

1926

1926

2025年,诺和诺德从神坛跌落。曾经凭借司美格鲁肽横扫全球的丹麦制药巨头,在研发失利、市场疲软、高层动荡等多重打击下,护城河被逐一渗透。

2026年,诺和诺德爆雷不断,后劲不足的隐忧全面爆发,盈利空间被多重挤压,市场多重利空因素导致诺和诺德股价暴跌超15%。

诺和诺德正面临着严峻考验。当护城河被逐一渗透,市场开始重新审视:诺和诺德,还能走多远?

01

2025走下神坛

对于诺和诺德来说,2025年是多事之秋。这一年,诺和诺德接连在研发、市场、资本运作及内部治理等多个层面面临挑战,曾经坚不可摧的护城河正被逐一渗透。

2025年11月24日,备受瞩目的司美格鲁肽治疗阿尔茨海默病的III期临床试验(Evoke和Evoke+)未能达到主要终点(图1)。此前,基于大规模真实世界数据所揭示的降低阿尔茨海默病风险的潜力,叠加GLP-1类药物在神经保护机制上的科学假说,市场对这一适应症的拓展寄予厚望,认为其可能为司美格鲁肽开辟继糖尿病、肥胖症之后的第三大市场。然而,Evoke系列研究结果数据彻底打破了这一幻想,数十亿美元研发投入石沉大海,同时削弱了市场对司美格鲁肽跨疾病领域应用潜力的遐想。

图1.司美格鲁肽治疗阿尔茨海默病的III期失败

研发上的受挫并非孤立事件,它与公司内部的剧烈动荡相互交织。2025年5月,诺和诺德掌舵8年多的CEO被免职。8月,新任CEO Mike Doustdar上任后,随即宣布了一项涉及9000人的大规模裁员计划,并终止了细胞疗法等前沿领域的探索,同时斥巨资52亿美元收购Akero Therapeutics,将资源全面聚焦于肝病领域。这一系列动作,引发了董事会的强烈不满。10月,董事长携六名董事集体辞职。高层的剧烈变动凸显了诺和诺德内部治理的混乱。

与此同时,其核心产品销售增长也显露出疲态,2025年上半年,尽管司美格鲁肽系列登顶全球“药王”,但核心降糖产品Ozempic和Rybelsus的增长已显著放缓,迫使公司一年内两度下调全年业绩指引。另外,司美格鲁肽的核心中国专利也将于2026年到期。核心产品增速放缓,叠加专利悬崖的步步紧逼,进一步加剧了诺和诺德的跌落。

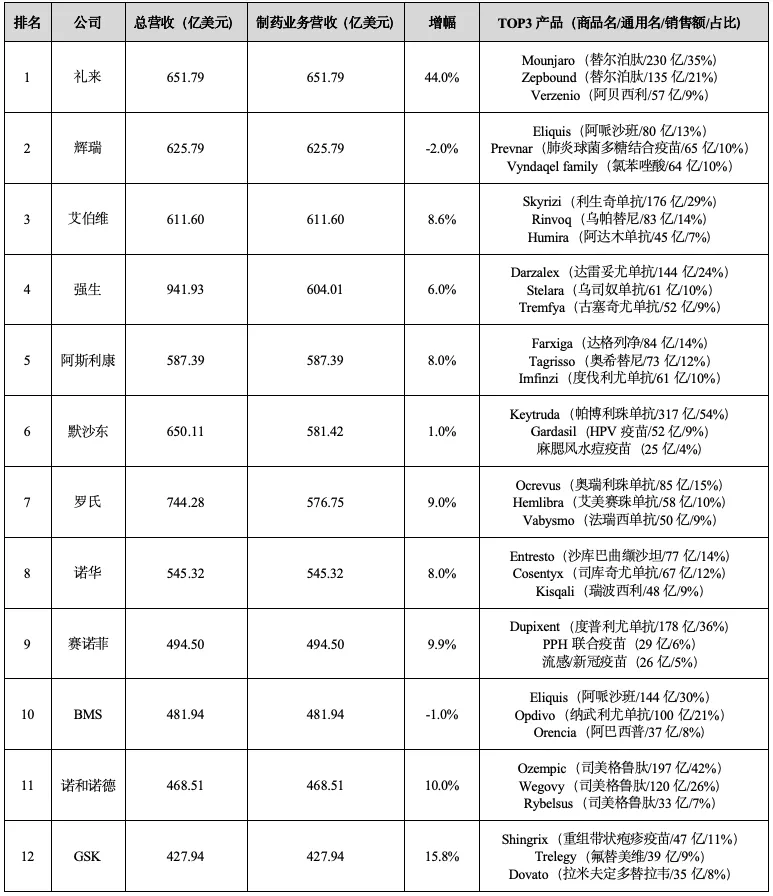

然而,市场永远在寻找新的增长极。2025年,礼来的替尔泊肽以超365亿美元的销售额超越司美格鲁肽(361亿美元)(表1),问鼎全球“药王”。将诺和诺德过度依赖单一产品线的业务结构风险暴露无遗。据诺和诺德2025财报,诺和诺德的GLP-1产品线贡献了高达75%的制药营收,其中,仅司美格鲁肽就贡献了73.9%的营收。这种极度依赖单一产品线的业务结构,在面临新一代分子带来的代际优势时,几乎不具备战略回旋余地。

表1. 2025年MNC 制药收入排名

数据来源:医药魔方、各公司财报整理

祸不单行,2025年底,当诺和诺德试图通过收购新一代减肥药公司Metsera来巩固护城河时,却遭遇了辉瑞的强硬阻击,并最终因潜在的反垄断风险而落败。至此,丹麦制药巨头走下神坛。

02

2026后劲不足

近日,欧洲股市开盘后,诺和诺德股价直线跳水,盘中一度暴跌超15%,创下2021年6月以来最低水平,诺和诺德再次成为大家关注的焦点。

新药试验的失利是此次动摇投资者信心的直接导火索。

2月23日,诺和诺德宣布CagriSema对比替尔泊肽的减重III期REDEFINE 4研究未达到主要终点。临床试验结果显示:治疗84周后,CagriSema组和替尔泊肽组患者的体重分别减轻了23.0%和25.5%,未能证明CagriSema非劣效于替尔泊肽(图2)。

图2.CagriSema头对头替尔泊肽的减重III期失败

诺和诺德原本希望通过将试验周期从72周延长至84周来凸显CagriSema复方制剂的长期优势,但最终数据几乎与前期试验持平,未能改变局面。摩根士丹利将之定性为“最坏情形”,杰富瑞分析师指出,资本市场对诺和诺德的终值估值高度依赖CagriSema的商业化前景。当这款管线资产疗效不及预期时,市场不得不重新审视其在GLP-1赛道还能走多远。

此外,业绩指引疲软与定价压力,进一步加剧了市场恐慌情绪。早在2月初,诺和诺德就发布了低于市场预期的2026年业绩指引,预计全年销售额按固定汇率计将下降5%至13%,远超分析师预期的1.4%降幅,这意味着公司将迎来九年来首次年度销售下滑。

公司CEO Mike Doustdar坦言,2026年将面临“前所未有的定价压力”,明星减肥药Wegovy在美国市场的降价对财务造成“痛苦影响”,叠加美国特朗普政府推动的“最惠国价格”政策,进一步挤压了产品的利润空间,让投资者对公司未来盈利能力产生质疑。

2月24日,诺和诺德宣布,自2027年起GLP-1药物在美国市场将大幅降价,其中Wegovy降幅度50%,Ozempic降幅约35%,与Rybelsus的月度标价均统一降至675美元。这意味着,即使未来销量能维持增长,单位产品的利润贡献也在显著下滑,诺和诺德的盈利空间正从各个层面被挤压。

与此同时,全球GLP-1赛道日益白热化的竞争格局,正在将诺和诺德置于四面楚歌的境地。2025年全球药物畅销榜中,替尔泊肽和司美格鲁肽分别占据前两位。礼来凭借替尔泊肽,一举超越辉瑞、强生等传统巨头,荣登全球制药企业营收榜榜首。而在更长远的下半场竞争中,围绕口服小分子、超长效制剂、多靶点激动剂等方向,罗氏、安进、辉瑞、阿斯利康等MNC也均已布局重磅管线,虎视眈眈。

03

诺和诺德的未来

1月13日,新任CEO Mike Doustdar在第44届JPM大会上首次公开亮相,为诺和诺德未来的战略方向定下基调。他明确表示,公司将摒弃盲目的多元化扩张,将所有业务发展的焦点回归到糖尿病或肥胖症患者的核心需求上。

与此同时,诺和诺德通过重新推出NovoCare Pharmacy平台,并与Costco、亚马逊及WeightWatchers建立合作,意图抢占庞大的自费市场。此外,公司加快推进7.2mg高剂量司美格鲁肽的市场推广,Doustdar指出,更高剂量可实现约20%的减重效果。

1月20日,口服Wegovy正式在美国上市,成为全球首个口服GLP-1减肥药。该剂型消除了患者对针头的恐惧,直击礼来替尔泊肽(注射剂)的短板。临床数据显示,其减重效果可达16.6%,与注射版持平,因副作用停药率仅为7%。上市前三周,周处方量从首周的约3100张飙升至1月23日当周的约5万张。为此,诺和诺德迅速追加4.87亿美元广告预算,几乎是礼来同期推广投入的两倍。

在研发管线方面,诺和诺德对CagriSema寄予厚望。公司计划在2026年下半年启动更高剂量CagriSema(2.4 mg/7.2 mg)的III期试验,并预计在2027年上半年公布REDEFINE 11试验数据。首席科学官Martin Holst Lange表示:“CagriSema有潜力成为首个上市的GLP-1/胰淀素组合产品。”CEO Doustdar也重申:“我们对CagriSema充满信心,坚信其减重效果将超越市面上任何现有产品。”

面对短期的市场期待与长期的增长需求,诺和诺德正通过多元途径巩固其在代谢领域的统治地位。

一方面,推动Kyinsu(依柯胰岛素与司美格鲁肽复方制剂,每周一次,皮下注射)在欧洲的商业化落地,将GLP-1的成功经验反向赋能其传统优势的糖尿病业务;

另一方面,通过收购与合作拓展技术边界。

1月20日,诺和诺德与加拿大生物技术公司Aspect Biosystems深化合作,共同开发针对1型糖尿病的细胞疗法,探索从根本上“治愈”糖尿病的可能性。

2月25日,公司豪掷21亿美元与Vivtex达成合作,共同开发用于治疗肥胖、糖尿病及相关并发症的下一代口服生物制剂。

然而,从估值逻辑来看,市场已不再轻易买单。

尽管诺和诺德在口服剂型和下一代产品上频频落子,但CagriSema等高剂量组合疗法的安全性与疗效仍待临床验证,技术路径上的不确定性尚未消除。

与此同时,礼来等对手正加速追赶,市场竞争日趋白热化,任何一款产品的临床优势都可能被迅速拉平。

而在支付端,自费市场的扩张虽带来增量空间,却也使诺和诺德面临更复杂的定价与市场准入压力。

高盛近期将2030年全球肥胖症药物销售额预测从1300亿美元下调至1050亿美元,理由是价格侵蚀幅度加大及消费者使用模式变化。汇丰银行分析师也指出,若销量无法实现显著提升,该领域最乐观的市场预测将“岌岌可危”。

写在最后

诺和诺德的困境,本质上是单一产品依赖与创新节奏失衡的集中体现。面对多重压力,公司在研发、市场、治理等层面的脆弱性被逐一放大。尽管其正通过多元途径积极布局,但在白热化的GLP-1赛道竞争中,短期内仍难言轻松。

产业资讯

瞪羚社 2026-06-18

536

产业资讯

瞪羚社 2026-06-18

536

产业资讯

深蓝观 2026-06-18

565

产业资讯

深蓝观 2026-06-18

565

产业资讯

研发客 2026-06-18

596

产业资讯

研发客 2026-06-18

596

热门资讯

热门资讯 微信公众号

微信公众号