产业资讯

产业资讯

瞪羚社

瞪羚社  2026-03-07

2026-03-07

1558

1558

一家中国Biotech,二次上岸了。

为什么说“二次”?不知道读者是否还记得2024年11月瞪羚社发布的一篇文章——《非知名Biotech,曲线上岸》,当时通过这篇文章系统化拆解了拥有中国背景的Biotech睿跃生物(Cullgen)拟通过反向并购Pulmatrix(PULM)来上市,这在当时看起来是一招很妙的布局。(严格意义上来说Cullgen能够算中国Biotech,虽然总部在圣地亚哥,而研发中心在上海,并且三位创始人均为华人。)

但是3月2日Cullgen发布公告,事情发生了180度大反转:Cullgen没反向上市,而是和名不见经传Gyre Therapeutics达成了收购协议,Gyre这家才7亿美元市值的美股Biotech,居然以约3亿美元全股票交易收购Cullgen这家分子胶领域小龙头。

如果去细究里面的股权结构发现,这一次收购潜藏着一个值得研究的资本运作故事。

01

买家Gyre什么来头

收购Cullgen的Gyre是什么来头,这就非常有意思了。

我们在此前的文章写过,Cullgen的创始人是罗楹博士,现在仍然担任董事长。我们在此前拆解Cullgen借壳上市的文章中详细叙述过罗楹的过往,包括创办上海睿星基因,使其与日本株式会社GNI合并然后完成在日本的IPO等待高端操作。

然而,罗博的资本运作经历远不止于此,Gyre这家公司也是他的杰作,而且它的前身是一家中国成立的公司——康蒂尼药业,通过推动反向并购一家美股壳子实现了美股上市,罗楹在反向并购推动上市之一资本运作上,或许是最有经验的华人之一。

康蒂尼药业本身和罗博并没有太多关系,和IPF的传奇单品艾思瑞也没啥关系。它成立于2002年,前身是康蒂尼制药厂。GNI在2006年与康蒂尼达成战略联盟,并且收购了康蒂尼的少数股权(当时罗博担任GNI的COO),自此,GNI和康蒂尼药业才算牵上命运的红绳。2011年,GNI完成了对康蒂尼51%股权的收购,由此,康蒂尼正式成为了GNI的子公司。也正因为此,可以更好地进行资源分配了。

前面我们提到,康蒂尼的传奇单品是艾思瑞(F647),这款单品到康蒂尼名下,也是资源分配整合后的结果。根据罗博在医药魔方的访谈,他2001年就察觉到了特发性肺纤维化(IPF)的迫切临床需求与巨大潜在市场,于是决心开发治疗IPF的创新药,这就是IPF适应症中国霸主——艾思瑞的缘起。

F647是上海睿星基因于2002年开始开发的,专利也是在睿星基因手里(ZL2004100185822),2011年该药在国内获批,是中国首款获批治疗IPF的药物。而睿星基因是一家专注研发而没有生产于销售能力的公司,因此生产与销售的任务落到了康蒂尼头上:GNI重新翻新了康蒂尼的工厂以满足申请生产许可证的要求,并组建了针对该单品的商业化团队。到2020年,康蒂尼的营收达到了4.47亿元,其中艾思瑞的收入达到了4.37亿元。

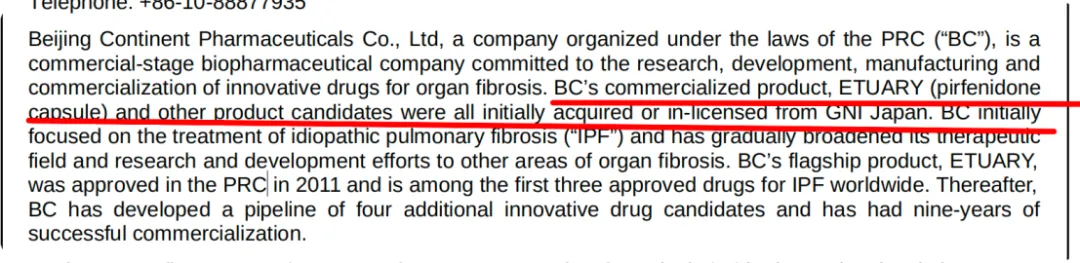

不过这里笔者也会有疑惑,核心是关于康蒂尼自研能力的问题,众所周知F647和F351是康蒂尼的两条核心管线,但是这两条管线都是上海睿星研发的,国内专利最初申请的时候也是上海睿星申请的,那之后为了让康蒂尼顺利上市,相当于把上海睿星的管线资产给腾挪到了康蒂尼中,那就不能不让人怀疑它的研发能力。这种怀疑不是没有依据的:我们可以从研发费用窥见一二:2019年、2020年及2021年前三季度,其研发费用投入分别为1585万元、3721.2万元和3317万元,占总收入的比例仅有4.9%、8.3%和7.5%。此外,在Catalyst向SEC递交的初步委托书中,我们也可以看到这样的陈述:康蒂尼公司商业化产品 ETUARY(F647)及其他候选产品最初均从GNI日本公司收购或获得授权许可。

也可能是基于此类原因——创新自研能力不足,所以康蒂尼三次港股递表均已失败告终。最近一次港股递表是在2022年。也正是因此,康蒂尼在曲线上市的公司中还真和那些反向并购的Biotech不太一样,那些Biotech是真的有极其性感的在研管线和全明星一级投资人,想的是怎么把自身极具创新性的管线早点推向二级市场流动交易。但康蒂尼不是,它是通过正经渠道无法上市走投无路,才走上了曲线上市这条路。

而康蒂尼公司并购的美国Biotech——Catalyst也很有意思。这家公司的核心管线是CB 2782-PEG(一种用于潜在治疗干性年龄相关性黄斑变性的C3降解剂),2019年,该管线的全球权益被授权给了Biogen,将获得1500万美元预付款,并有资格获得最高3.4亿美元包括临床、监管和商业里程碑付款,以及基于净销售额的未来分级特许权使用费。但好景不长,2022年,Biogen宣布退货并且终止于Catalyst的相关合作。在这样的情况下,Catalyst也只能另寻出路。

2022年2月,Catalyst宣布聘请Perella Weinberg Partners担任财务顾问,协助其探索资产变现的战略替代方案。2022年3月,Cataly 该公司停止了研发活动,并于2022年5月与Vertex制药公司签订了资产收购协议,vertex以6000万美金收掉了Catalyst的所有管线加上技术平台。至此,Catalyst成为了一个干净的壳子,就等着人来收了。2022年12月,该协议最终达成,根据后来初步委托书的披露,预计GNI USA将持有合并后公司约85.2%的流通股,少数股东预计将持有约12.3%的流通股。

至此,一个新的公司——GYRE,诞生了。

总体来说,GYRE这家公司的经历虽然复杂且曲折,并且收购Cullgen看似变得更加复杂,但其实都是以罗博为首的GNI集团内部的资源不断整合。

02

管线资源整合

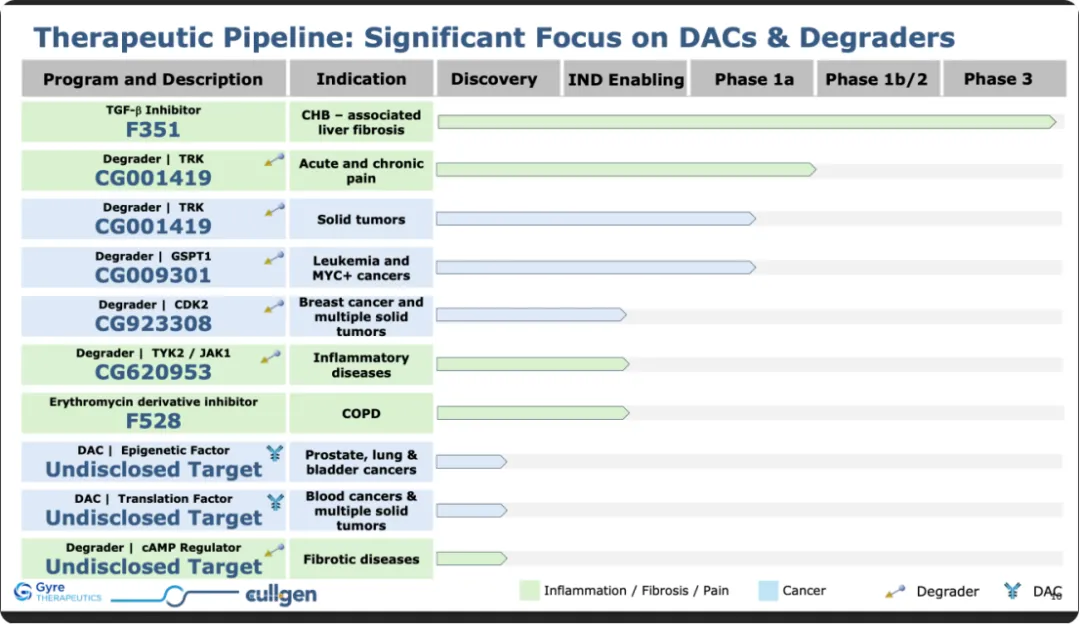

收购完成后,GYRE的管线资源如下图所示:会觉得很乱且庞杂,但很明显的是,GYRE要进行资本运作的话,肯定优先要讲的是Cullgen那些Protac的故事,而不是现有管线。

目前F647还在销售,但这个分子肯定不可能往美国做临床,价值局限于中国。因为pirfenidone这个分子的专利非常复杂,这个分子是很老的,在上世纪70年代就被发现的分子,1990年,Marnac公司申请在美国的专利,用于治疗纤维化疾病。然后Marnac把其在日本,韩国和中国台湾的专利权授权给了盐野义制药。后来2014年,该药在欧美地区的权益来到了罗氏手里。那么pirfenidone在中国由上海睿星开发并申请了中国的专利这件事情怎么说呢?因为全球专利WO2008157786A1是在2008年申请的,但在中国没有被授权(现在去看还处于待定阶段),恐怕是个历史遗留问题,中国、墨西哥、印度等发展中国家都有关于这个分子的类似专利问题。但不管怎么说,这个分子中国专利权确实之前是在GYRE手里的。

然后就是这个药在中国的价值问题,价值可以说是见顶了,2023年到2024年销售额已经开始下滑,每年贡献1亿美元出头的销售额,价值不算大,而且目前已经需要面临和仿制药抢市场的局面。

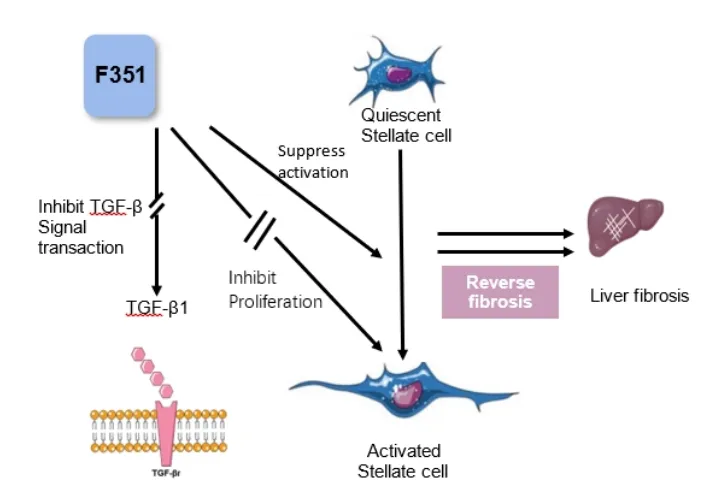

在研的核心管线无非是F351,一条陈年老管线,以讲治疗药物研发黑洞——MASH的故事起家。该药本名为羟尼酮(Hydronidone),它主要治疗的是慢性乙肝引起的肝纤维化,首先这个分子就不是个创新性很强的分子,只是在上文提到的pirfenidone的基础上往苯环加了个羟基,属于典型的follow型微调结构的药物。其机制如下图所示。

该药同样只在中国做三期临床,但是在美国申报了一个IND——适应症是晚期肝纤维化。中国方面三期临床已经成功,本来Gyre计划是去年三季度申报NDA的,但目前没有看到申报了的消息,市场方面,根据GYRE给出的数据,中国1470万人确诊为慢性乙肝,550万人发展为肝纤维化,260万人达到F2期以上。

那就是260万人的市场。而F351的渗透率方面,我们可以参考艾思瑞的渗透率。根据博药的数据,艾思瑞年治疗费用在9万元左右,而2023年中国销售额为7.79亿人民币左右,那估计有8656人得到了治疗,而中国IPF约为26万人,也就是说渗透率×市占率仅为3.3%。并且要考虑到IPF是比慢性乙肝相关纤维化严重得多的疾病,患者诊断后中位生存期仅2-3年,就这样渗透率×市占率都只有3.3%。

目前F351的年治疗费用大概在7.2万元,渗透率×市占率乐观些,达到2%,5.2万人得到治疗,算下来销售峰值能达到40亿元左右,这个数字虽然看起来很大,但是是个比较客观的数字。这个数字换算成市值的话,40亿人民币约为5.8亿美元,给三倍PS估值,可以给到17.4亿美元估值(当然也基于上述假设成立)。

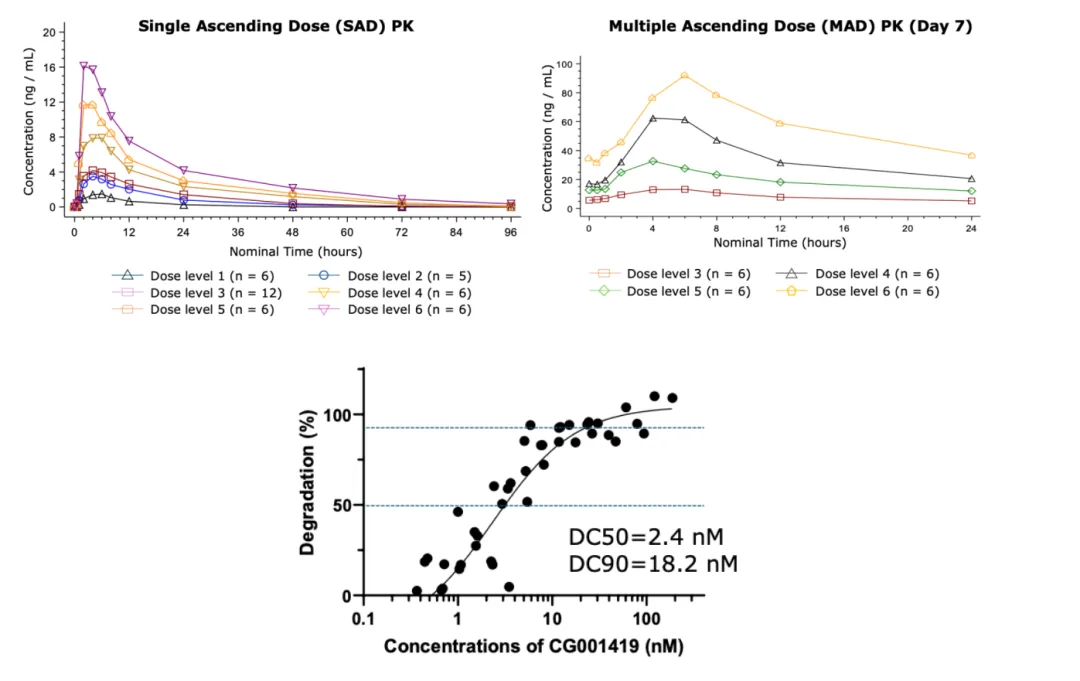

然后就是Cullgen的Protac分子了,其优先推进的管线是CG001419,靶向原肌球蛋白受体激酶 (TRK),首推适应症是镇痛。目前能看到临床I期的结果,其SAD和MAD阶段的PK曲线如下图所示。50%蛋白降解的分子浓度(DC50)为2.4nm,DC90为18.2nm。

当然非阿片类镇痛药这个故事还是非常有意思的,如果真的有不成瘾且有效的镇痛药,那大概率能在镇痛市场形成新的范式,vertex的Journavx在2025年上市,预期到2032年销售峰值将达到26亿美元。目前比较主流的非阿片类镇痛药的靶点还是在Nav1.8通道上,而Cullgen另辟蹊径选择在TRK靶点做Protac,属于全球first

in class,确实值得期待。

除此之外,CG001419在实体瘤适应症上也开了临床。

结语:综上,该公司的乙肝导致肝纤维化的药物F351是可以撑起估值的,目前来看确实是较为低估的状态,且背后还有Cullgen的分子有非常丰富的想象力,该公司合并后应该说前景还是较为光明的。

但能否实现如Nuvation Bio合并葆元医药的成功,我们拭目以待。

产业资讯

瞪羚社 2026-06-18

526

产业资讯

瞪羚社 2026-06-18

526

产业资讯

深蓝观 2026-06-18

555

产业资讯

深蓝观 2026-06-18

555

产业资讯

研发客 2026-06-18

589

产业资讯

研发客 2026-06-18

589

热门资讯

热门资讯 微信公众号

微信公众号