产业资讯

产业资讯

阿基米德Biothech

阿基米德Biothech  2026-03-10

2026-03-10

1761

1761

海湾硝烟弥漫,为何被炸的是医药?

自3月2日以来,医药连续3天领跌,成为被战争打得最痛的板块,避险属性荡然无存,虽然周五暴力反弹,依然惊魂未定。

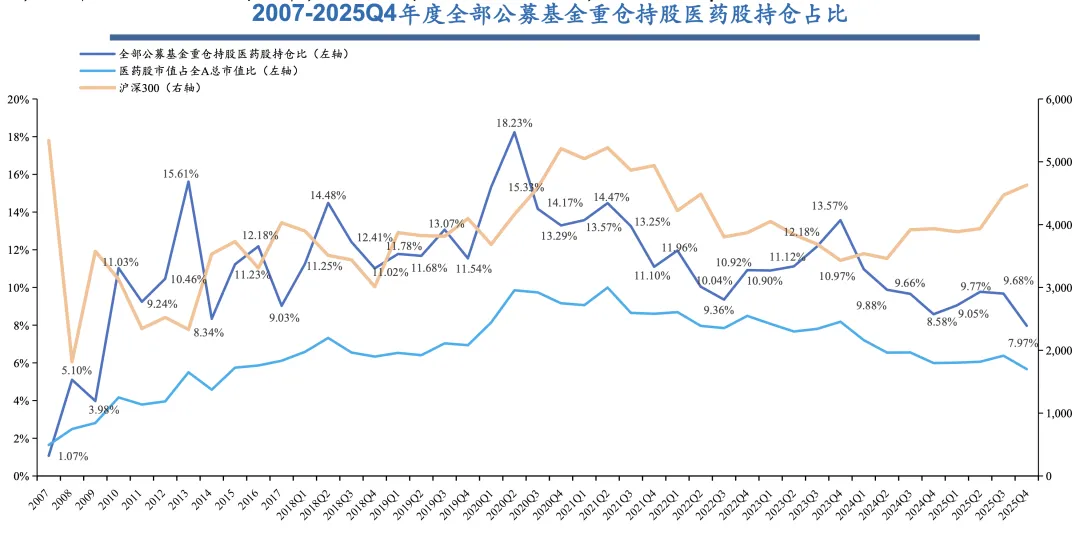

2025年的创新药牛市,走得像梦一样。2026开年,烟花易冷,繁华已逝,全部公募基金重仓持股医药板块持仓占比,降至2010年以来最低点,7年医药首席分析师“在极度内卷中体会虚无”,放弃百万年薪去港大读佛学。

人气萧条,到底发生了什么?

与此同时,我们看见一个巨大的背离。生物医药产业趋势,蓬勃向上,2026年1-2月中国创新药BD交易总额达532.76亿美元,接近于2024年全年水平,最重要的是BD交易平均首付款升至1.72亿美元,标志着走出“卖青苗”的贱卖阶段,逐步掌握定价权。

困扰创新药10年的最大问题:医药到底是一种消耗型产业,不断消耗支付能力、医院资源,还是一种创造增量的新兴产业,应该进行激励和优先配置资源?

终于尘埃落定。2026年政府工作报告,将生物医药列为新兴支柱产业,从此,创新药从民生属性翻到产业属性那一面,与集成电路、航空航天坐到同一桌。

这堪称创新药的成年礼时刻。

资料来源:wind 、同花顺、华安证券研究所

01

医药被什么绞杀?

人在无语的时候,真的会笑。

在创新药企交流会上,当媒体记者、机构研究员一脸严肃提出无比幼稚的问题时,上市公司管理层先是一愣,然后笑了:

“这个问题问得特别好。”

生物医药认知门槛高,一个管线的成药性、临床价值、销售峰值,如何解读和评估,应该是科技行业中最难的。

生物医药反射链条长,长期无法证实或证伪,在长达10年左右的时间窗口里,各个临床阶段都伴随着不确定性。

所以,Biotech缺乏稳定的估值模型。这是一把双刃剑,导致创新药双向弹性惊人,在市场风险偏好高时,可以脱离地心引力,在风险偏好低时,却坠入深渊。

虽然分析师疯狂到把宁德时代的估值算到2060年,但还是没有脱离传统财务估值模型的范畴。相比之下,创新药更难锚定,耐心资本和长期主义心存疑虑。

据华安证券,2025Q4,全部公募基金重仓持股中,医药股持仓占比为7.97%,环比-1.71pct,跌至近15年来最低点。

然而,创新药阿喀琉斯之踵,却在于流动性。

港股是中国创新药的主场。港股宽松高效的IPO、再融资政策和模糊的退市规则,长期饱受诟病,却未料在全新时代机遇中,变成对新业态的包容度,迄今通过18A通道上市的未盈利生物科技企业累计达到85家。

但港股流动性问题,却长期未能解决,成为创新药的天生弱点。

AI对全市场资金的虹吸效应,远超当年的新能源,雪上加霜的是,海湾冲突持续推高油价,3月6日,WTI原油期货上涨12.67%,通胀压力变大,降息概率变小,融资成本变高,导致生物科技的生存环境恶化。

要命的是港股下行趋势会自我强化,也就是股价下跌造成基本面变差,现金流紧张的Biotech,随着融资环境恶化,将再次面临生死考验。

风险偏好和流动性,联合绞杀了春节后的医药。

02

市场向下,产业向上

风险偏好和流动性,与基本面无关,2026年生物医药产业,依然昂扬向上。

2026年创新药BD交易再超预期。据医药魔方、银河证券,1-2月交易总额达532.76亿美元,交易总数量达44项,开年仅两个月的交易金额超过2025年任一单季度,并与2024年全年水平接近。同时单项交易对价持续提升,据Evaluate数据,中国创新药企BD授权的平均首付款从2022年的5200万美元提升至2026年1-2 月的1.72亿美元,涨幅高达230%,标志着中国创新资产价值的全球认可度提升,合作信任体系逐渐建立。

中国创新药在全球产业链中的地位上升。据国泰海通医药统计,2026年1-2月中国交易数量在MNC全部BD交易数量中占比达34%,数据增长的背后是MNC从2025H2开始加大对中国市场的布局,默沙东、辉瑞、阿斯利康进行中国行或举行中国研发日、成立中国孵化器,BMS、吉利德、GS宣布加大中国BD团队建设、加大科学团队每年拜访节奏。

以BD为主流的出海逻辑并未过气,只是升级到更高阶段,从单品授权走向平台级战略合作。和铂医药、石药集团与阿斯利康,信达生物与礼来的重磅合作落地,标志着中国创新药企业与MNC迈入“早期绑定、风险共担、价值共创”的新阶段。据银河证券,合作阶段提前,MNC从后期介入转为早期锁定,高度认可中国创新药企业的早研能力;合作深度绑定,中国药企与MNC合作从单一产品授权转为利用自身创新技术平台共同开发多项早期管线,形成长期战略合作;合作分工转变,从MNC主导全流程转为中国药企全权主导早期研发,MNC承接全球后期开发、注册与商业化,构建“中国早研+全球转化”的行业生态。

BD关注点从能否出海转向出海后进展。据国泰海通医药,2026年重要催化剂包括,第一批出海的康方生物、科伦博泰、映恩生物将迎来核心资产的中国/全球III期临床数据读出;第二批出海的恒瑞医药(dll3 adc、myosin、长效tslp)多个资产将会进入全球临床III期;第三批出海的石药集团、翰森制药、三生制药,将迎来合作方陆续启动对应资产的全球临床。

市场表现与基本面的背离不可持续,当产业动能积聚到无法阻挡时,仍会爆发大修复行情。

03

创新药的成年礼时刻

创新药地位的改变,应该来自于BD的震撼效应。

2025年中国创新药对外授权交易总金额超过1300亿美元,大幅超过2024年并创历史新高,中国新药研发管线约占全球30%,位列全球第二。

具有全球竞争力、能够出口创汇,创新药逐渐成为一门好生意,小孩终于坐到成人的那一桌了。

在2026年政府工作报告中,生物医药首次以新兴支柱产业的定位被提出,与集成电路、航空航天、低空经济等新兴产业并列。生物医药产业兼具民生属性和产业属性,本次定位上移,将强化产业属性,战略地位从“新兴赛道培育”升级为“经济增长与产业升级的重要支柱方向”。

用一句话概括,创新药的融资环境和支付环境将改善,输血能力和造血能力将加强。

作为新兴支柱产业,创新药在一级市场、二级市场上将得到更大力度的扶持,科创板包容性增强,有望成为创新药的双主场之一,从而减轻流动性对整个行业的拖累。

支付环境进一步转暖,将抬高创新药的销售峰值。事实上,今年正是创新药板块扭亏的关键窗口,头部企业进入产品放量-反哺研发的正向循环,Biotech核心产品逐步到达商业化周期,借助医保和商保快速放量,业绩有望超出市场预期。

我们看到,不管向下趋势多么强大,再鼎医药在市销率5倍左右精准止跌,今年以来上涨10%。随着越来越多Biotech能够以市销率来锚定,估值模型模糊的负面影响也将减轻。

2026年创新药企还将迎来BD在报表上的兑现。恒瑞医药、石药集团、翰森制药、中国生物制药、先声药业、三生制药、泽璟制药、荣昌生物、信达生物实现重大BD,BD首付款以及里程碑的确认将快速为公司2025、2026年财报增厚收入和利润。

BD收入常态化,也将有利于估值模型的稳定。

支柱产业,当之无愧,生物科技已有领跑全球的能力。

创新药在第二个10年的起点上,终于迎来了自己的成年礼。

产业资讯

瞪羚社 2026-06-18

523

产业资讯

瞪羚社 2026-06-18

523

产业资讯

深蓝观 2026-06-18

551

产业资讯

深蓝观 2026-06-18

551

产业资讯

研发客 2026-06-18

586

产业资讯

研发客 2026-06-18

586

热门资讯

热门资讯 微信公众号

微信公众号