产业资讯

产业资讯

药创新

药创新  2026-03-14

2026-03-14

1695

1695

中国授权项目何以与国际价格接轨?

2026年2月,中国创新药交易市场热度爆表!据不完全统计,当月签署了25项资产授权与合作协议,包括15项出海交易、5项引进交易和5项国内交易。尤其值得一提的是,出海交易中多起总金额突破10亿美元大关,中国创新药市场的资产授权与合作正以势不可挡的态势持续井喷!

在这股汹涌澎湃的发展浪潮中,中国创新药市场不仅实现了量的飞跃式增长,更引人关注的是,业内对定价的探讨也日益升温,一场关于创新药价值的深度博弈正悄然拉开帷幕!

首付款强烈抬升,中国药物授权不再接受散碎银两

全球制药行业的焦虑感在过去两年明显加重。专利悬崖把一批核心产品的现金流提前推上倒计时,而自身研发的高成本与长周期无疑会进一步加重药企们的“焦虑”。在这样的情况下,获取外部资产许可就成为了制药巨头们能够立竿见影的解忧良药。跨境授权交易因此进入更密集、更靠前置付款定价的阶段。中国在药物发现领域的脱颖而出,中国创新药资产在多个门类形成的高密度供给,恰好在全球制药行业亟需进补的情况下快速承担起向全球管线输血的角色。

在印度自诩“世界药房”的同时,中国已经悄无声息地向着“世界药源”的角色转化。中国企业不仅向全球授权水准越来越高的开发项目,而且交易的价格也在不断地攀升。

2022年至今,西方公司与中国合作方之间跨境授权交易的平均首付款从5200万美元上升到1.72亿美元,增幅230%;2026年迄今的均值较2025年全年均值高出22%。交易数量从2022年的42笔增加到2025年的93笔;首付款总额从2022年的11亿美元增加到2025年的56亿美元。

价格上行并没有影响交易数量,这是由供需两端的结构性变化所决定的。需求端的核心约束来自临床期资产的可得性。双特异性抗体、ADC、CAR-T等门类的临床期候选池中,中国来源资产占比处于高位。据Evaluate公司2025年数据,双特异性抗体、ADC和CAR-T的临床期项目中,中国来源资产分别占全球比例约48%、51%和48%。候选池的地理分布决定了采购路径的地理分布,买方即使没有明确的中国采购策略,最终进入同类筛选清单的资产仍会大量来自中国。

供给端的议价能力来自持续的交付与迭代。中国生物医药体系在研发基础设施、人才留存与临床入组可及性方面的改善,使更多项目更早进入临床阶段,并在若干赛道形成高密度供给。交易数量的增加,意味着跨境授权从少数交易的偶发行为,逐步变成可以重复发生的常态化采购。重复成交本身会形成价格锚点,早期依赖产地折价实现成交的空间随之收窄,首付款与里程碑结构更容易回到国际可比区间。

地缘政治摩擦没有严重影响这一过程。关税与供应链安全议题提高了合规与执行复杂度,但并未改变候选池结构与管线补位的现实需求。对外授权交易仍在发生,首付款仍在上行,反映出买方对新机制与临床期资产的需求具有明显刚性。定价上移因此成为一个更可解释的结果:当中国来源资产被纳入全球管线的常规供给来源,首付款与里程碑更容易向全球对标区间靠拢。

2026年全球授权:莫愁“钱”路无知己

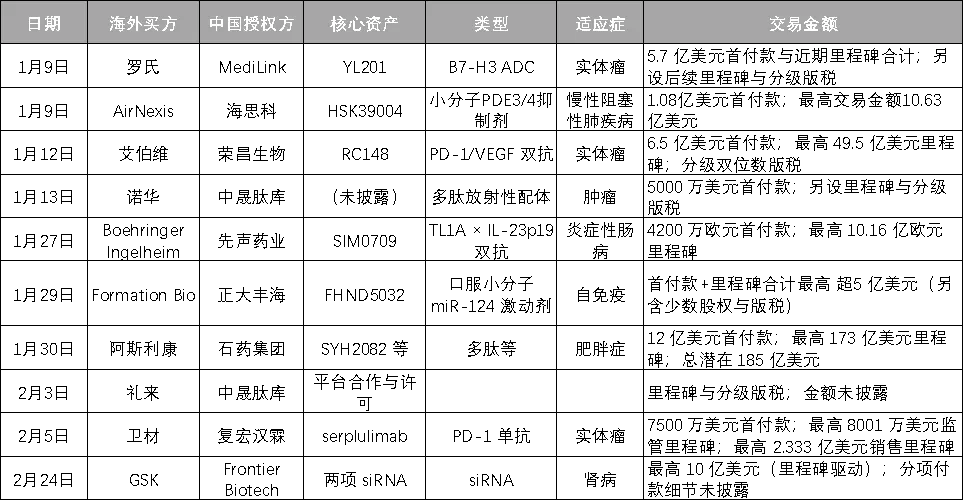

2026年开年的几笔大型授权交易为中国资产在新时代下的身价区间做了最好的描述。2026年1月到2月,多家跨国药企在短时间内连续完成对中国创新资产的对外授权签约,覆盖肥胖与体重管理、肿瘤双抗与ADC等不同门类。AstraZeneca、AbbVie、Roche分别与石药集团、荣昌生物、宜联生物达成海外权益安排,首付款与前置付款组合集中落在数亿美元至十多亿美元之间,条款结构包含高上限里程碑与分级版税。这一组交易为后续同类资产的估值与谈判划定了更清晰的参照范围。

2026年1月30日,阿斯利康与石药集团签署合作与许可协议,阿斯利康获得石药减肥药资产组合在中国以外市场的独家权益,并获得对8个研发项目的合作与平台访问权限。付款结构以首付款强前置为核心:12亿美元首付款,外加与研发、监管及商业化相关的后续付款,上限合计可达185亿美元。

许可的资产组合里有1个临床准备阶段项目SYH2082(长效GLP-1/GIP激动剂,推进进入I期)与3个临床前项目;协议同时覆盖AI分子设计能力与LiquidGel长效给药平台。价格能到十亿美元级,根源在于计价对象从单资产扩展到平台化供给:长效给药能力直接对应长期依从性与维持治疗的差异化空间。

2026年1月12日,艾伯维与荣昌生物签署独家许可协议,艾伯维获得RC148在大中华区以外的开发、生产与商业化权益。条款为6.5亿美元首付款,外加最高49.5亿美元开发、监管与商业化里程碑,并包含大中华区以外净销售额的分级双位数版税。

RC148为PD-1/VEGF双靶点双特异性抗体,面向晚期实体瘤开发。其高首付款与双位数版税的支持点来自两个方面:一是PD-1/VEGF机制路径属于当前热门赛道,买方可直接用国际同类资产对标条款,地域折价空间被压缩;二是条款把价值显著前置,反映买方希望尽早锁定可扩展适应症与联合开发空间,再用高上限里程碑覆盖后续不确定性。

2026年1月9日,宜联生物与罗氏达成新的合作与独家许可协议,罗氏获得YL201在中国以外市场的开发与商业化权益,宜联生物获得5.7亿美元的首付款与近期里程碑合计,并附带后续开发、监管与商业化里程碑及分级版税。

YL201属于B7-H3靶向ADC,面向多种实体瘤。价格能把前置付款推到5亿美元量级,关键是两类去风险叠加:其一,FDA已授予YL201突破性疗法认定(用于小细胞肺癌),监管侧信号提高了项目推进确定性;其二,这是一笔重复合作,协议明确写出建立在2024年双方围绕YL211(c-Met ADC)合作的基础上,协作路径与交付能力已被验证,执行不确定性下降,交易价值前置。

中国授权项目何以与国际价格接轨

双特异性抗体、ADC、CAR-T这几类的临床期候选池里,中国来源占比已经高到足以定义交易价格区间的地位。如文章开头提到的,全球临床期项目中,双抗、ADC、CAR-T分别占比48%、51%和48%。在这些门类里做管线补位,筛选清单天然会被中国资产占据很大比例。MNC很清楚,目光必须投向东方。卖方市场的直接结果就是首付款前置、里程碑上限上移、版税区间上探,条款跟着竞价走。

资产集中度带来的直接后果,是买方更倾向用统一的内部估值体系对资产进行定价。双抗与ADC属于全球交易活跃、条款结构高度模板化的门类,跨国公司往往建立了可比交易数据库,用于设定首付款区间、里程碑分配与版税梯度。中国资产在候选池中的占比越高,越容易被纳入同一组全球可比样本进行对标,定价也就更难长期维持地域折价。折价的来源通常是信息不对称与项目执行不确定性;当同类交易反复落地,CMC风险识别与临床推进路径逐步制度化,不确定性被系统性压缩,折价空间随之收敛。

双抗、ADC、CAR-T的竞争不仅取决于机制差异,也取决于能否赶上关键开发窗口。买方把付款前置,意在以更高的前置支付换取更早的权益锁定、更快的关键试验启动以及更顺畅的全球开发序列推进。开发窗口收紧时,时间价值上升,首付款更容易向前端集中。

资产集中度也改变了卖方对条款的谈判方式。过去卖方更容易接受低首付款、高里程碑的结构,因为买方数量有限,谈判筹码不足。交易数量持续上行后,卖方能在并行谈判里更清楚地识别买方的支付上限,把更多价值锁在首付款与更高档位的版税区间里。条款的变化不是情绪驱动,而是市场结构驱动:候选池集中、买方同向竞争、交易反复发生,三者叠加就会把价格推向全球对标区间,并产生稳定的中国话语权。

今年截至2月26日2026年中国医药授权交易/数据来源:公开信息整理

这场重定价,不是某一笔交易的偶然溢价,而是一个结构性拐点正式落地的信号。当中国资产从"价格洼地"变成"定价参照",游戏规则已经悄然换了一套。

而中国创新药的下一场考试,不在谈判桌上,而在临床数据库里。能持续把好价格兑换成好数据的企业,才是真正完成了身份跃迁。

产业资讯

瞪羚社 2026-06-18

517

产业资讯

瞪羚社 2026-06-18

517

产业资讯

深蓝观 2026-06-18

543

产业资讯

深蓝观 2026-06-18

543

产业资讯

研发客 2026-06-18

579

产业资讯

研发客 2026-06-18

579

热门资讯

热门资讯 微信公众号

微信公众号