产业资讯

产业资讯

建国路128号

建国路128号  2026-03-18

2026-03-18

1836

1836

虽然在2025年港股有一堆年内十倍的创新药,但这批更多是因为前期动辄90%以上跌幅、叠加上一个流通盘极小的结果——更像是套上了“创新药”壳的数字货币。

而回到整体创新药板块,除了三生、信达、百利、荣昌这批有实实在在BD和临床数据逻辑支撑的公司,多是还是围绕一个Deal预期的资金面上的来回博弈——一个结论就是:过去一年创新药其实没啥整体性的大行情。

创新药是整个医药板块的β,而CXO则是创新药的β。

因此,作为底层“卖水人”的CXO在很长一段时间里就更加没啥声音。尤其是在临床CRO领域,因为没法去绑定多肽减肥药、ADC或是双抗这些当红炸子鸡分子的管线,在盘面上基本就是坐冷板凳,鲜有资金问津。

但创新药行业至少还有一堆人围绕各种MNC的重磅交易预期你来我往,那么临床CRO,作为能去产生支撑这种交易预期“底层基础”的机构,这个行业在过去一年到底发生了哪些事情?

-01-

过去两年,除了药明这种巨头,整个CXO领域就一个关键词:出清。

临床CRO不像CDMO那样靠实验室和工厂产能,临床CRO的核心就是人。机器没订单可以暂时放着不管,但人没活干就只能裁员、然后关厂。

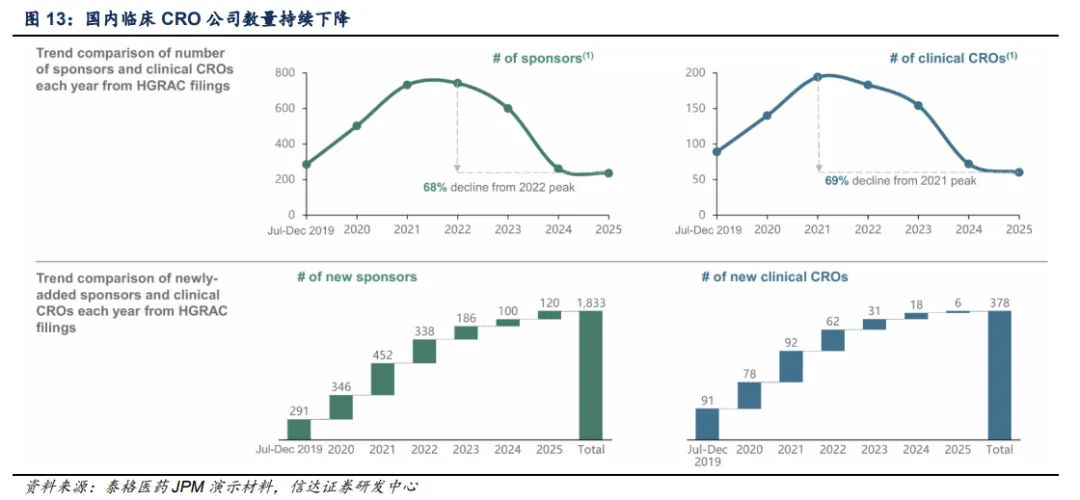

据信达证券统计,自2021年以来,国内临床CRO公司数量持续大幅减少,截至2025年高点,累计降幅竟然达到了69%。进入2025年,尽管行业需求已经呈现回暖态势,但临床CRO公司的数量却依然在持续减少。

考虑到这两年整体国内IND项目并没有大幅减少,甚至每年都在增加,量增价减意味着大家的活变得更多钱拿的少,过去两年是从业者日子最难的两年。

出清是任何一个行业从泡沫走向理性的必经之路。那么,在出清之后,临床CRO的整体需求和渗透率会迎来怎样的变化呢?

很多人担心以百济和复宏汉霖为代表的头部创新药企喊出来的“去CRO化”口号带来的需求萎缩:由于沟通、以及意愿度等带来的效率问题,一些创新企业在核心品种上更倾向于自建临床团队。

但这只是创新药行业发展越来越成熟的一种结构化趋势。

对于那些不容有失的核心管线,自建团队有着极强的管控优势;但面对大批量、标准化的临床推进需求,CRO所具备的规模效应、跨区域招募能力以及覆盖数千家临床机构的网络资源,是单一药企永远无法自行构建的。尤其是对于治疗领域多元、管线丰富的创新药企。

此外,对于MNC来讲,除了少数“战略级”品种,绝大多数在研管线仍然依托公司“体系化”作战,这些标准化、流程化的东西如果全部由自己来干,对于公司来讲沟通管理成本会指数级增加,因此还是得靠有着及格线以上的标准化交付水平的外包公司来做。

而这,就回到传统CRO的渗透率变化趋势上了,在创新药研发投入越来越低之下,只能依托外包公司来进一步提高创新转化效率。

所以整体看,临床CRO一开始的产业逻辑一直没变。而中国的这批biotech终将成为MNC,那时候前面两年泰格、药明们在本土的招募和SMO需求,也会慢慢进化成MNC级别的大单。

只是,也开始要求国内临床CRO有运营海外site的能力。

-02-

大逻辑没啥变化,再来看看最近的一些行业边际改善。

资金是创新的血液。2025年国内创新药融资金额达到146.84亿美元,同比增长约127%。资本弹药充足后,直接转化为后续的研发需求。

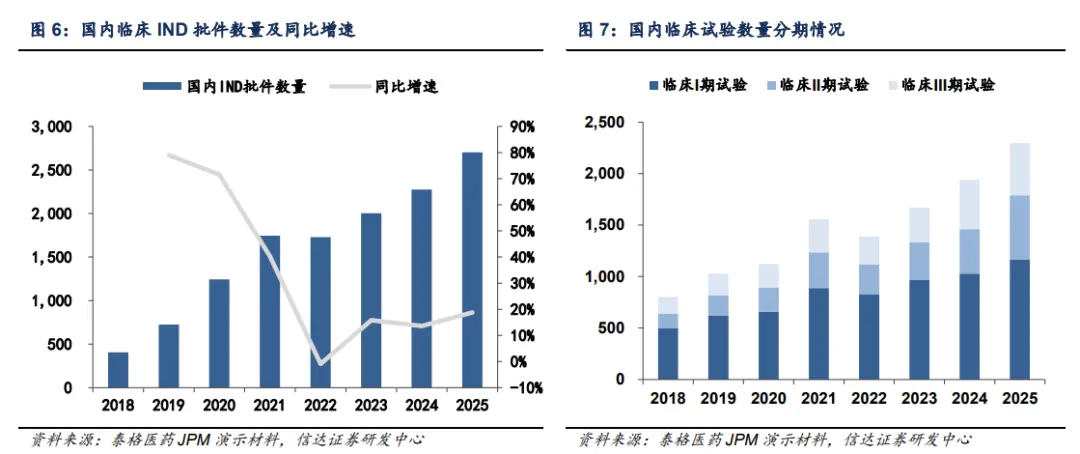

2025年国内临床IND批件数量高达2,703个,同比增长约19%。更前瞻的数据是,临床Ⅱ期试验数量达到671个,同比大增约42%。早中期临床项目的堆积,也让各路分析师们给出了今年临床CRO领域良好的增长预期。

而除了直接融资, BD也为药企输送了巨额现金流。2025年中国创新药BD交易总金额1388亿美元,其中首付款金额高达75亿美元

。大额首付款落袋为安,直接帮助企业短期回笼现金流。药企手握重金,既能加速推进现有管线的国内临床,也有充足的底气去启动新研发管线的立项 。

但这两年还有一个隐藏的增量,就是药企市场部“讲课费”消失之后的新出路。

这两年,药企赞助的许多临床项目,实质上承担了部分“市场推广”与医生教育的功能。通过开展临床试验,药企能够让核心医院的专家提前熟悉产品。

当然这只是名义上的,更多情况下,临床项目只是药企向医院和PI们的一种“示好”——有时候研究项目和实际要推广的产品不是同一个。

但整体上,在反腐高压之下,临床CRO赚到的钱,有相当一部分其实是从药企市场部的推广预算中划拨过来的。商业化上的推广诉求是刚性的,这是一个常被忽视的隐秘增量——大概率也是前两年尽管创新药研发环境不好但IND数量一直持续往上的原因之一。

所以,整个临床CRO领域复苏的确定性是有的,部分头部公司的业绩预告也提前演绎了这种复苏,接下来就进一步看新签订单价格和整体IND趋势了。

-03-

国内临床CRO下一个大周期还在于全球层面的市场打开,这件事比较难做,但中国还是有优势的。毕竟,国人到了海外也是能做到下班后还接电话的——996在创新药开发过程中还是需要。只是,要去从labcrop等老钱手里抢单子,不是件容易的事。

再聊一个AI相关的。

前端的发现和分子优化可以靠计算机模拟,即使是最近很多动物模型也有舆论说要被类器官取代,但人体临床试验,这个环节是当下的监管体系之内绝不可能被取消的。

当下一个监管趋势就是更多的临床病例样本以及越来越严苛的标准:肿瘤三期需要大几百,还得是基于最新SOC的对比,至于慢病的三期动辄大几千的样本以及长达三五年的跟踪。在这样一个趋势之下,去谈用电脑模拟数据来取代真实临床无异于天方夜谭。

而回到临床CRO的身上,这个行业的核心生产力也是“人”,背后是一整套复杂的组织管理学,这种基于系统调度的生产力,很难像建厂房买设备那样大规模快速复制,因此出现恶性供给失衡的几率极低,也不是AI能轻易取代的服务。

因此这是一个绝不会被AI取代的创新药产业链环节,甚至在未来AI服务于制药越来越多的情况下,由于其不可替代性,重要程度反倒会变得更高。

-04-

半年前,药明康德卖掉了临床业务,市场解读成“临床CRO”不行了。

但药明作为现金流和业务厚度断档式领先的企业,它运行的逻辑更像是一次资产配置:把短期不赚钱的业务换成现金去砸向多肽、双抗以及ADC海外产能这些能快速产出的地方。就像炒二级,只喜欢干弹性最大的板块。而退一步讲,它再去买回来这部分的业务,也是轻而易举地事情。

所以回到泰格、诺思格、普蕊斯这几家本土头部临床CRO公司本身,无论是从其过去一年高基数影响大幅消化完毕、彻底扭转的业绩预期,还是高双位数比例增长的新签订单,都意味着2026年的临床CRO,大概率将迎来自己的反转之年。

产业资讯

瞪羚社 2026-06-18

514

产业资讯

瞪羚社 2026-06-18

514

产业资讯

深蓝观 2026-06-18

540

产业资讯

深蓝观 2026-06-18

540

产业资讯

研发客 2026-06-18

577

产业资讯

研发客 2026-06-18

577

热门资讯

热门资讯 微信公众号

微信公众号