产业资讯

产业资讯

药智网

药智网  2026-03-24

2026-03-24

1986

1986

2025年,全球TOP20跨国制药企业(MNC)从中国引进创新药及技术平台的交易数据显示:平均总包金额高达27.56亿美元,平均首付款为2.36亿美元。相较之下,同期这些MNC从全球其他地区引进项目的平均总包仅为12.89亿美元,平均首付款1.53亿美元。

据此测算,MNC为中国创新药支付的总包金额较全球其他地区高出约114%,首付款高出约54%。

上述数据表明,中国创新药的内在价值正被国际市场重新评估与定价,其全球竞争力与资产稀缺性已难以掩藏。

01 专利悬崖下的供需真空

MNC愿意为创新资产支付高对价,最直接的驱动力是即将面临专利悬崖。

2025年到2030年,全球制药业将迎来新一轮大规模专利悬崖。据GeneOnline报道,这期间到期的重磅药物总销售额规模约2360亿美元,近70款畅销药物面临竞品冲击。与2008年那一轮专利悬崖不同,这一次生物制剂占据更大比重,市场侵蚀模式更为复杂。

外媒GEN在2025年11月的报告中也列出,2026至2029年间,仅20款重磅炸弹药物专利到期后,原研药厂预计损失的年销售额就达1764.42亿美元。默沙东、BMS、辉瑞被列为受影响最深的三大药厂。

图1 2026-2029年即将面临专利悬崖的20款“重磅炸弹”药物

图片来源:GEN

对MNC而言,这是一个必须填补的缺口,而填补这个窟窿只有两条路:一是靠自己的研发管线,二是从外部引进。过去十年,大型药企的内部研发回报率持续走低,外部采购的占比逐年攀升。当所有跨国药企都在抢购资产时,优质标的变得稀缺,价格水涨船高。

在这一时间节点,中国创新药进入了MNC的视野。

中国在ADC、双抗、细胞治疗、PROTAC、小核酸等前沿领域的研发管线数量和进度,已经位居全球前列。更重要的是,中国兼具低成本和高效率双重优势。摩根大通亚太区医疗健康投资银行主管刘伯伟分享过一个极具说服力的案例:一家大型MNC的CFO曾坦言,如果在中国采购同一管线的成本仅为美国的30%~40%,且可能获得更优的效果,他们必然选择中国。

成本与效果的极致平衡,中国管线已经成为MNC无法忽视的巨大“创新弹药库”。

供需两端的变化,在2025年形成了完美的交汇点。当需求方愿意为稀缺资产支付溢价,当供给方能够拿出真正有竞争力的产品,交易的井喷就只是时间问题。

02 数据为证的价值重估

交易金额的攀升,最终要靠数据支撑。近年来,随着中国创新药的临床数据披露,MNC对中国资产的价值评估有了新的参考系。

2022年,康方生物以高达50亿美元的总交易额将AK112授权给Summit,创下中国创新药出海授权纪录。2024年,在HARMONi-2研究中,AK112单药头对头对比K药,mPFS为11.14个月vs5.82个月,HR=0.51。成为全球首个在III期头对头研究中击败K药的药物。

2025年,ESMO年会上AK112再传捷报。HARMONi-6研究显示,AK112联合化疗一线治疗鳞状非小细胞肺癌,mPFS达11.14个月,vs替雷利珠单抗联合化疗组6.9个月,PFS HR=0.60(p<0.0001),绝对差值达4.24个月。无论PD-L1表达水平或是否伴肝转移,亚组均显示一致获益。这已是AK112第二个头对头击败PD-1疗法的III期临床。

2026年1月,Summit证实已于2025 Q4向FDA提交AK112的BLA申请。市场同时关注AK112的“二次BD”可能,分析认为Summit或引入具有商业化能力的大型MNC,完成AK112价值的最后一跃。

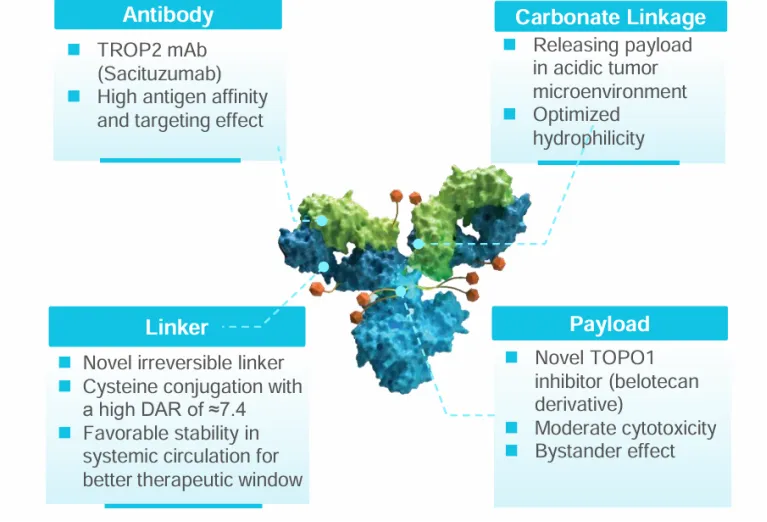

同样在肺癌领域,科伦博泰的芦康沙妥珠单抗(sac-TMT)以临床硬核数据撬动全球布局。2025年ESMO,sac-TMT III期OptiTROP-Lung04研究入选主席论坛,成为全球首个证实ADC在TKI耐药EGFR突变NSCLC中对比含铂双药化疗显示出OS显著获益的III期临床。同年11月,OptiTROP-Lung05再传捷报:sac-TMT联合K药一线治疗PD-L1阳性NSCLC达到PFS主要终点,成为全球首个PD-(L)1+ADC在NSCLC一线治疗中取得阳性结果的III期研究。

图2 sac-TMT的结构及设计亮点

图片来源:科伦博泰2024JPM大会演示材料

基于这些扎实的数据,科伦博泰早在2022年就与默沙东达成超10亿美元的合作,由默沙东负责sac-TMT在大中华区以外的全球开发和商业化。截至目前,默沙东已主导十余项全球III期临床研究,覆盖胃癌、尿路上皮癌等多个癌种。

此外,百利天恒的iza-bren(BL-B01D1)同样惊艳世界,在2025年ESMO年会上,其公布了全球首创EGFR×HER3双抗ADC药物BL-B01D1治疗后线鼻咽癌的III期临床结果:ORR达54.6%,vs化疗组27.0%;mPFS 8.38个月,vs化疗组4.34个月,疾病进展或死亡风险降低56%(HR=0.44)。而此前在WCLC上公布的EGFR突变NSCLC后线数据更惊艳:ORR达100%,mPFS超过12个月。

基于此,百利天恒于2023年底与BMS达成最高84亿美元合作,刷新国产ADC出海纪录。2025年10月,全球关键注册临床研究IZABRIGHT-Breast 01达成里程碑,触发与BMS合作协议项下首笔2.5亿美元的近期或有付款。这是国产创新药出海交易中,单个ADC资产获得的最大单笔里程碑付款。

上述案例共同指向一个事实:当中国创新药产出足以改变临床实践的数据时,MNC愿意为此支付“全球溢价”。价值的核心从“中国制造”的成本优势,转向了“中国创新”带来的临床突破。

03 从产品授权到平台出海

另一个值得注意的趋势是:MNC对中国的定位,正在从购买产品进化为购买平台和购买时间。

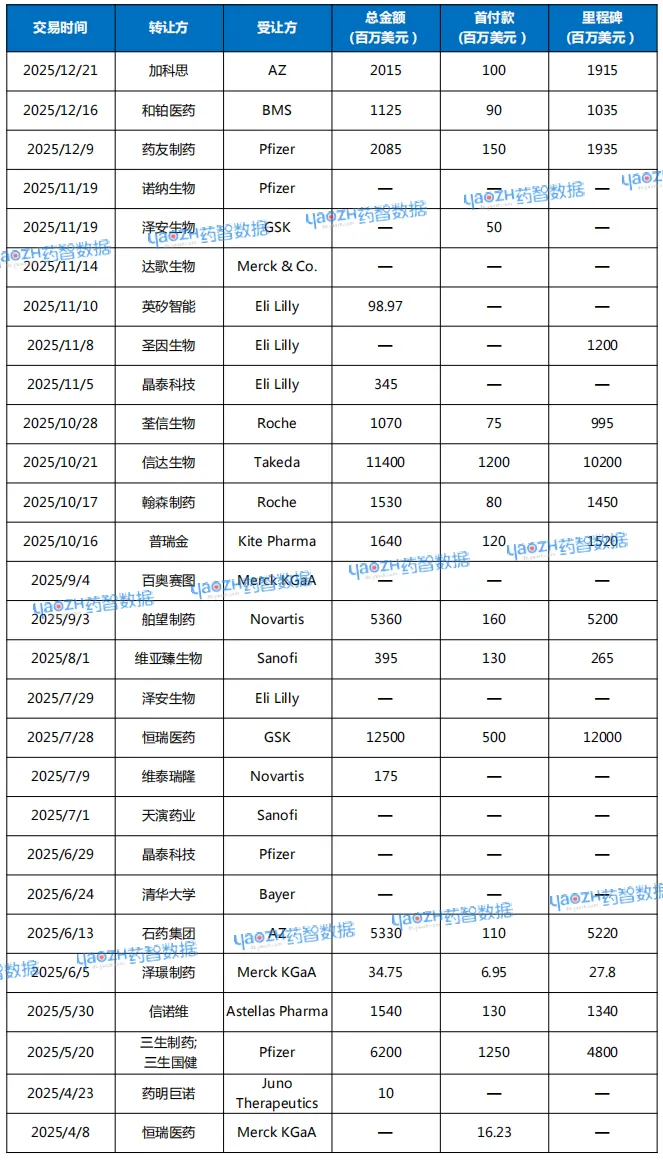

表1 全球TOP20跨国药企受让中国创新药及技术管线(部分)

注:数据统计日期2025.1.1-2025.12.27

数据来源:药智数据、公开资料整理

药友制药、诺纳生物、晶泰科技、百奥赛图先后与Pfizer、Eli Lilly、Merck KGaA等达成的交易表明:MNC获取的并非一个已进入III期临床的成熟产品,而是一个具备持续产出能力的分子平台,或基于该平台孵化出的早期管线。

对MNC而言,平台的价值在于其可复制性。一个经过验证的ADC、双抗或AI药物发现平台,意味着未来数年内能够源源不断地产生新分子。这种战略储备的价值,远超单个药物。

与此同时,信达生物与Takeda、石药集团与AZ、三生制药与Pfizer的案例则显示,MNC聚焦于后期管线,接近上市。对于面临专利悬崖压力的MNC而言,通过引进这类资产,可以节省数年的研发时间,快速实现市场落地。这种“时间”的价值,直接体现在交易对价上。

除了平台和时间层面的合作,另一个值得关注的变化是Co-Co(共同开发、共享收益)模式的兴起。

以2025年10月21日信达生物与武田的交易为例,部分产品采用典型的Co-Co模式,按40/60比例分担成本、共享利润。信达生物不仅获得短期现金流和股权投资支持,还将在全球协作中积累研发、注册及商业化的核心能力。

这一模式下,MNC获得海外市场的开发和商业化权益,中国公司则保留本土权益,并深度参与全球开发。它的出现,既说明头部中国药企在谈判中具备了更强的话语权,能够争取到更有利的合作结构,也表明MNC对这些企业在全球临床与商业化能力方面的认可,愿意与之建立更长期、深入的合作关系。

04 结语

当前,中国创新药的价值正基于具体的管线数据、临床结果和平台能力被系统性重新评估。MNC之所以愿意支付更高对价,在于其看到的是可验证的临床价值,以及支撑持续创新的平台化能力。这种价值认知的转变为交易结构的深层调整提供了基础,亦标志着中国医药创新从单一产品输出向系统能力输出演进的方向。

产业资讯

瞪羚社 2026-06-18

506

产业资讯

瞪羚社 2026-06-18

506

产业资讯

深蓝观 2026-06-18

533

产业资讯

深蓝观 2026-06-18

533

产业资讯

研发客 2026-06-18

571

产业资讯

研发客 2026-06-18

571

热门资讯

热门资讯 微信公众号

微信公众号