产业资讯

产业资讯

氨基观察

氨基观察  2026-03-31

2026-03-31

1865

1865

2026年的港股创新药板块整体承压,基石药业却走出了一段辨识度极强的独立行情:逆势上涨近60%。

这并非偶然。资本市场正在用真金白银重新定义估值:

管线价值兑现是当下Biotech的硬通货。而基石药业,正是这一逻辑的典型样本。

2026年将是基石战略转型全面落地、开始兑现成果的一年。

商业化层面,大品种出海和国内商业化产品医保谈判、本地化生产等已经铺垫完成,商业化重回稳健增长轨道。

更值得关注的是,基石药业管线2.0战略迈入爆发期,核心创新管线以超高临床效率快速推进,价值兑现节点将密集落地。例如,三抗药物CS2009临床数据持续更新突破,让市场看到其跻身下一代IO标杆产品的巨大潜力。

公司的叙事已经从“管线预期”转向“实证驱动”,每一项数据、每一次进展都在印证当初的战略判断,也逐渐亮出了真正的底牌:

正在成为一家同时拥有商业化确定性与研发管线成长弹性的创新药企业——海外商业化通路打通,研发与临床具备全球竞争力,价值循环开始正向自我强化。

基石药业的股价走势,本质为行业给出了最朴素的结论:

市场从不辜负真正创造价值的公司。

/ 01 /

“基石速度”引期许

几年前基石做出的更具前瞻性的选择:锚定研发与创新为核心根基,以具备泛肿瘤潜力的重磅大单品构筑管线2.0核心矩阵,通过合作变现为外部增长杠杆,层层夯实发展底盘。

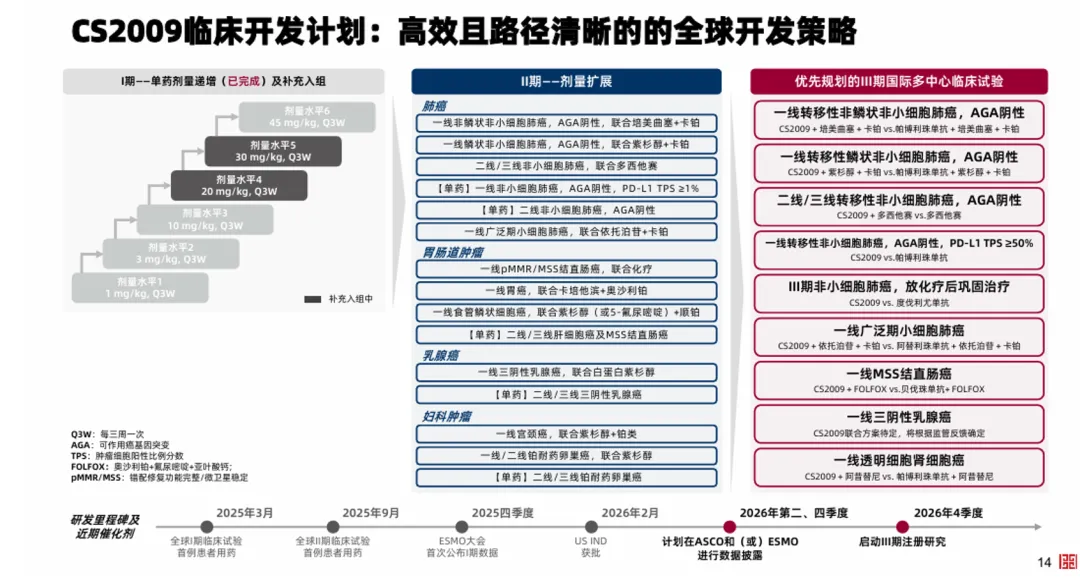

在上述战略推进下,PD-1/VEGF/CTLA-4三抗CS2009、ROR1 ADC CS5001等相继浮出水面。2026年基石药业中期管线2.0将迎来全面爆发。

管线的高效推进,让市场真切看到了“基石速度”。3月26日,基石药业公布CS2009最新临床进展,就展现了极致的效率。

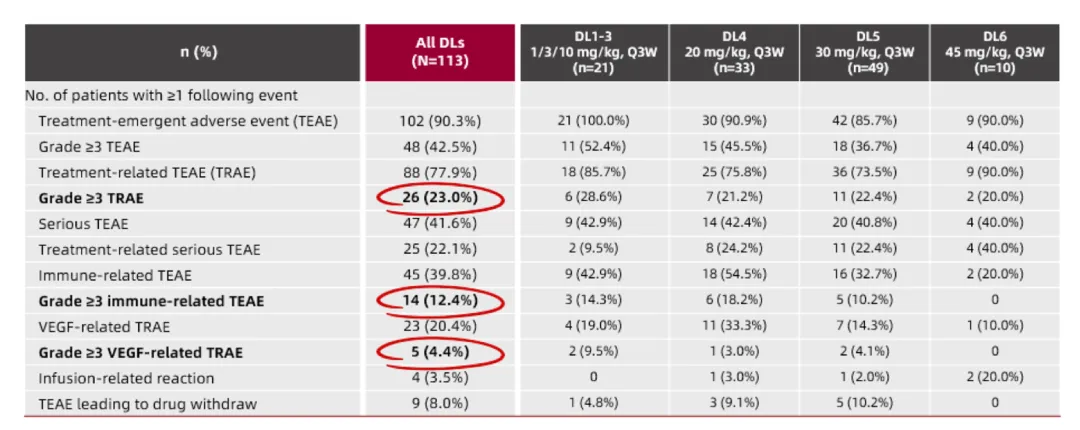

截至2026年3月中旬,其I期临床试验已入组113例晚期实体瘤患者,中位随访约6个月,II期研究已共入组85例患者。从去年的70余例患者,到如今已入组近200例,也就是6个月时间,保证了月均30例的入组速度。

放在行业标尺下,这个数字的冲击力才真正显现。麦肯锡数据显示,在PD-(L)1单抗临床开发中,国内药企平均入组速度约0.9人/月,海外药企更是只有0.3-0.5人/月——基石药业的效率,是国内同行的30倍左右,是海外药企的60-100倍。

这般极致的临床推进效率,同时也意味着临床场景中CS2009的获益潜力受到研究者与患者认可,以及基石对于CS2009的信心与押注。

在核心免疫治疗赛道的抢跑能力已迈上新台阶,这也是资本市场对基石药业寄予重望的核心逻辑。

/ 02 /

价值拐点承厚望

“基石速度”,意味着其2.0管线价值拐点会超预期。2026年将是其战略从规划蓝图落地为临床现实的关键一年。

作为全球临床进度最快的PD-1/VEGF/CTLA-4三抗,CS2009在2026年数据催化密集,从ASCO到ESMO都将有进展更新,这难免值得期待。

该分子设计颇具巧思。一方面,通过三重信号阻断,完整覆盖免疫激活与血管调控通路,实现机制协同增效:

PD-1阻断:逆转肿瘤浸润T细胞耗竭状态,恢复其肿瘤杀伤能力;

CTLA-4阻断:推动初始T细胞活化与增殖,扩充效应T细胞库;

VEGF阻断:抑制异常血管生成、优化肿瘤微环境灌注,同时减少Treg、MDSC等免疫抑制细胞浸润。

另一方面,依托结构创新实现靶向增效与毒性控制的平衡:

采用差异化亲和力设计,双功能臂优先结合肿瘤微环境内PD-1/CTLA-4双阳性的肿瘤浸润T细胞,大幅减少对外周淋巴器官中CTLA-4单阳性Treg的非特异性作用,以此降低免疫相关不良反应风险;

通过与VEGFA二聚体交联,在VEGF高富集的肿瘤局部放大PD-1/CTLA-4阻断效应,实现病灶区域精准强效激活;

同时可诱导抑制性受体内化清除,延长免疫激活持续时间。

上述设计直指当前免疫治疗的核心痛点:PD-(L)1单药有效率偏低,传统联合方案又伴随不可忽视的毒性,目标是打造更高效、更安全的下一代基础免疫方案。近期披露的临床数据,继续验证其“高疗效+可控安全性”的设计初衷。

3月26日公司更新的更成熟数据,进一步夯实CS2009三大核心优势:

其一,安全性表现突出。≥3级治疗相关不良事件发生率为23%,与已上市PD-(L)1/VEGF双抗相当甚至更优。即便多纳入一个CTLA-4靶点,并未带来毒性叠加升级,也未出现CTLA-4与PD-(L)1联合方案中常见的严重免疫相关毒性,且≥3级VEGF相关不良反应发生率维持在较低水平。

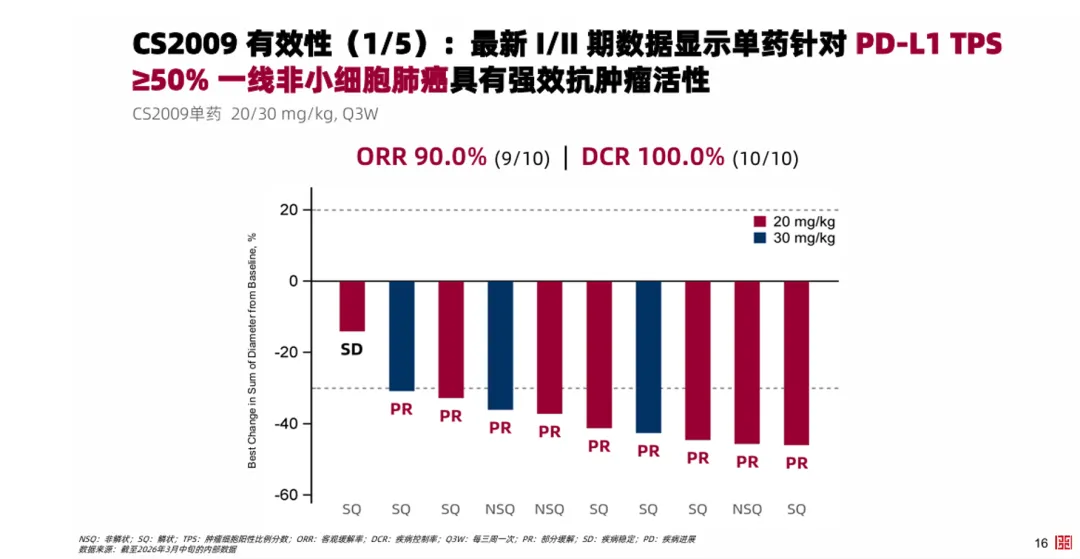

其二,单药一线NSCLC ORR 90%为全球顶级水平。在10例一线PD-L1

TPS≥50%的非小细胞肺癌患者中,ORR达90%、DCR达100%,显著优于PD-1单药及PD-(L)1/VEGF双抗的历史数据。虽然受限于早期样本量较小,后续仍需更大队列验证,但单药突破性的疗效数据,以及突出的安全性,为后续联合疗法再上一层楼的可能埋下伏笔。

其三,真正具备下一代免疫治疗的核心特质。IO

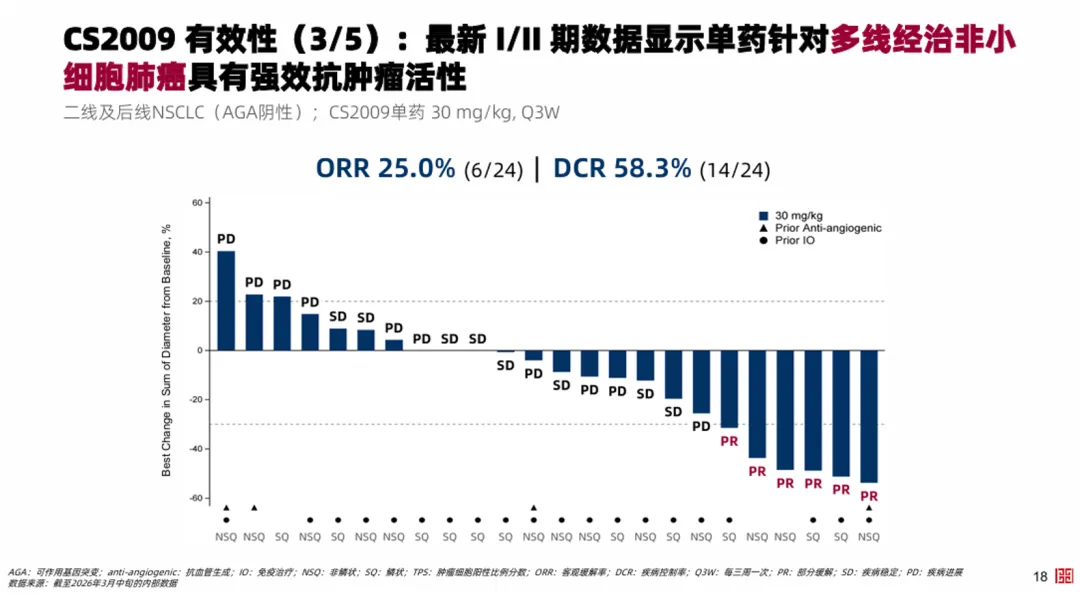

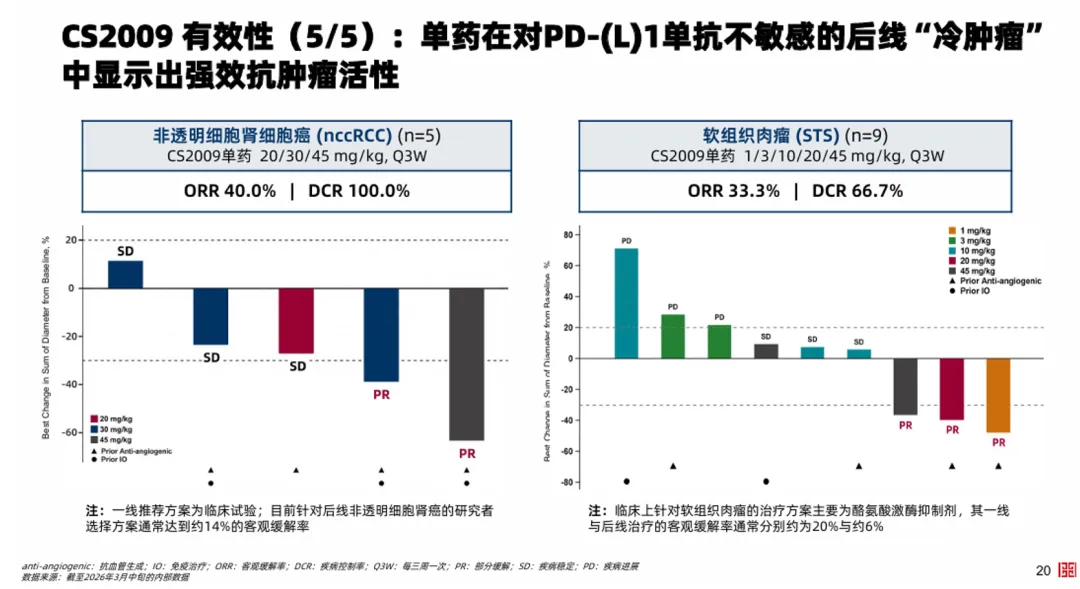

2.0的核心使命,不只是提升疗效,更是填补PD-(L)1单抗的治疗空白:攻克冷肿瘤、突破免疫耐药,并将短期客观缓解转化为长期生存获益。CS2009在这类难治人群中交出了亮眼数据:免疫经治、驱动基因阴性的后线NSCLC患者,ORR仍达25%,抗肿瘤活性同样远超其它双抗在该领域的历史数据;在对PD-(L)1单抗天然不敏感的后线冷肿瘤中同样起效,非透明肾细胞癌患者ORR达40%,软组织肉瘤患者ORR

33.3%,广谱抗肿瘤潜力初步显现。

根据公告,其后续首批III期国际多中心临床,重点布局NSCLC、结直肠癌、小细胞肺癌等大癌种,均存在明确未满足临床需求。在基石速度下,我们有理由相信CS2009的价值兑现节点,会持续超预期。

很显然,作为有望定义下一代免疫治疗范式的潜力分子,CS2009的临床价值与商业化前景,正迎来持续兑现期。

/ 03 /

增长扳机高期待

对投资者而言,CS2009从来不是一款单纯的管线品种,更是基石药业战略正确性的核心验证器——它用实打实的临床推进效率,印证了“轻资产商业化+聚焦核心研发”模式的内在爆发力。

正如上文提及,2026年基石药业2.0管线迎来大爆发,其承上启下的管线布局正愈发厚实。

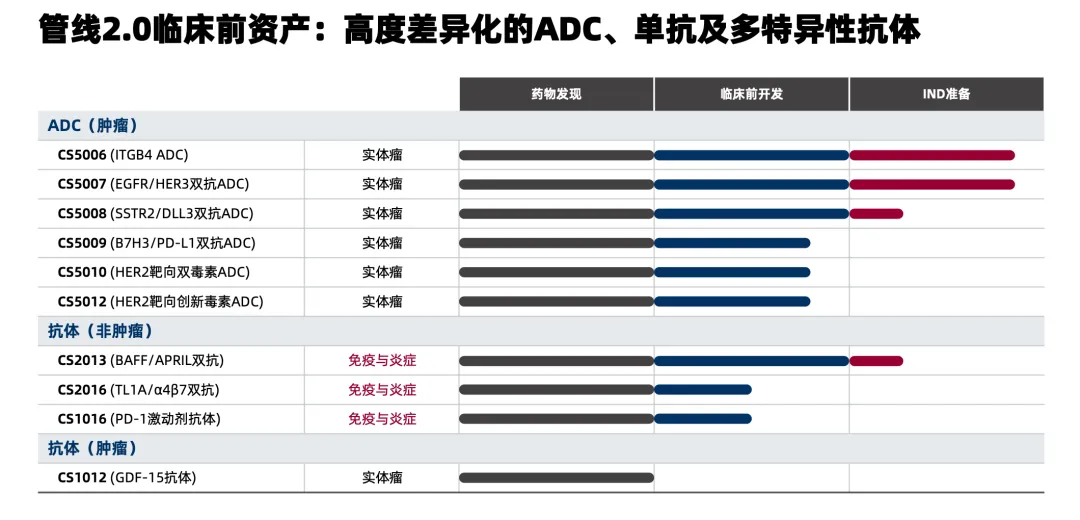

基石药业不仅在多抗领域引领行业潮流,更是新一代ADC赛道的领跑者。旗下核心产品CS5001(ROR1 ADC)临床数据大超预期,一线联合R-CHOP在一线 DLBCL患者中展现出广泛且深度的抗肿瘤活性,ORR 100%,CR95.5%。

而在前沿双靶点ADC、双载荷ADC领域,基石药业也已经占据先发优势。

例如,EGFR/HER3双抗ADC药物CS5007,已清晰展现出同类最佳潜质,核心逻辑源于分子设计、疗效与安全性的三重差异化优势,且临床前数据已充分支撑这一定位。

连接子与载荷的组合形成核心壁垒。采用亲水性β-葡萄糖苷酸连接子,血清稳定性远超传统四肽/二肽连接子,7天孵育仍保留约70%载荷,脱靶毒性风险显著降低;同时偶联临床验证的强效拓扑异构酶I抑制剂Exatecan,实现“信号抑制+毒性杀伤”双重机制,肿瘤杀伤效率较同类产品更具优势。

临床前数据进一步夯实BIC潜力。非人灵长类实验中未观察到剂量限制性毒性,半衰期与单抗构成的ADC相当,支持便捷给药;系统毒性显著低于同类ADC产品,治疗窗口更宽,潜在综合实力优于当前全球在研EGFR/HER3相关ADC。在接下来即将召开的AACR 2026年会上,我们还将看到CS5007的最新临床前研究结果。

正是在这一系列看得见、可验证的进展中,基石药业研发体系的高效、稳定性与可持续性得到持续验证,也自然强化了市场对公司战略路径的信心。

/ 04 /

创收明确稳预期

事实上,基石药业不仅具备Biotech的爆发力,更拥有已经具备的造血能力,为上述战略落地提供了更为扎实的支撑。

此前,基石做出了更贴合Biotech本质的战略取舍:放弃重资产自建商业化闭环的“重模式”,转而回归研发核心,以“授权合作+里程碑付款+销售分成”的轻资产模式,实现管线价值的快速变现。

表面上看,这种选择摊薄了药品销售收入,叠加医保谈判降价、渠道补偿等短期因素,让2025年的财务报表显得不够“好看”。但本质上,这是一次与过去的切割——当短期报表压力出清后,商业化的底层逻辑已悄然翻转:

借助头部本土伙伴的成熟渠道与准入能力,全梯队产品的放量速度、覆盖广度与市场渗透效率,远非自建团队自主攻坚所能比拟。

2026年,这套合作模式将进入集中兑现窗口:本土与海外两大板块的明确增量,每一条逻辑都清晰可追溯。

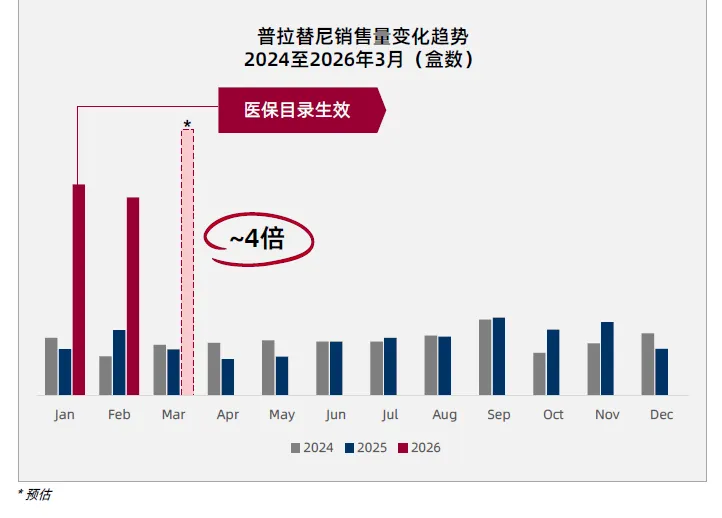

首先,本土市场的普拉替尼、阿伐替尼等核心产品,在合作伙伴的推动下,依托医保准入与渠道下沉,持续放量已是明确事实。无论是普拉替尼的合作方艾力斯,还是阿伐替尼的伙伴恒瑞医药,都是国内肿瘤商业化领域的标杆企业,其渠道覆盖能力与学术推广实力无需赘述;更重要的是,这些产品与合作伙伴的现有肿瘤管线高度协同,能够快速借助对方的终端资源实现渗透,进一步放大放量潜力。

其次,舒格利单抗的全球商业化,开始进入真正的收获期。2025年加速解锁欧洲、英国等高价值市场的大门:继获批用于IV期NSCLC后,舒格利单抗又于2025年11月、2026年2月先后获得欧盟、英国批准,新增单药用于含铂放化疗(CRT)后未进展的不可切除III期NSCLC成人患者的适应症。

这一突破,意味着舒格利单抗在海外市场的收入贡献将逐步落地,背后的支撑逻辑清晰且扎实。

其一,市场定位稀缺。目前,舒格利单抗已成为欧盟和英国市场唯二获批用于III期NSCLC的抗PD-L1抗体,实现了从III期到IV期NSCLC全病程的覆盖,在细分领域形成差异化优势;

其二,临床认可度突出。舒格利单抗在欧盟及英国获批的III期与IV期非小细胞肺癌适应症均已被纳入ESMO指南。这一权威背书,将加速其在欧盟及其他海外市场的准入进程,进一步拓宽患者覆盖范围,为全球商业化拓展筑牢基础。

除此之外,舒格利单抗的上市许可申请已在全球十余个国家获批或进入审批流程,后续海外市场的增量将持续释放。

本土产品持续放量、海外市场逐步兑现,双重增量叠加之下,基石药业的“现金奶牛”业务已形成稳固支撑。至此,基石药业核心底牌已清晰可辨,成长预期毫无模糊空间:

短期看,现有核心产品依托合作模式实现商业化放量,稳定的销售分成提供持续现金流支撑,化解了市场对公司资金链的担忧。

中期看,以CS2009为核心的管线2.0战略已进入价值兑现期,III期注册临床的启动将逐步释放核心资产价值,推动公司从“研发驱动”向“研发+价值兑现”双轮驱动转型;

长期看,管线矩阵的持续丰富与验证,将进一步巩固公司在下一代免疫治疗与精准靶向领域的差异化优势,增长扳机持续落地、层层递进。

这也正是资本市场对其投下信任票的核心底气。

/ 05 /

总结

一家Biotech的价值,从来不取决于有多少条管线,而在于有多少管线能从“预期”变成“实证”。

很多Biotech陷入管线堆砌的误区,囤积大量同质化靶点、低价值项目,看似管线丰富,实则缺乏核心竞争力,难以兑现价值。而基石药业彻底跳出了数量陷阱,走的是“创新驱动、精准布局、高效推进”的路线。

以CS2009为代表的核心管线,安全性与有效性双优,从II期快速推进到2026年即将启动的III期注册临床,展现了极致的“中国效率”;同时CS5007等后续管线,延续了高效研发逻辑,形成梯度化价值兑现矩阵,最终收获了市场认可。

期待未来,越来越多像基石药业这样的创新药企,它们聚焦生物学的深刻洞察、提升临床转化效率、从未满足临床需求出发打造可验证的核心资产,从而真正打开估值空间。

产业资讯

瞪羚社 2026-06-18

499

产业资讯

瞪羚社 2026-06-18

499

产业资讯

深蓝观 2026-06-18

526

产业资讯

深蓝观 2026-06-18

526

产业资讯

研发客 2026-06-18

563

产业资讯

研发客 2026-06-18

563

热门资讯

热门资讯 微信公众号

微信公众号