产业资讯

产业资讯

同写意

同写意  2026-03-31

2026-03-31

8

8

2026年的第一季度进入尾声,然而属于本土创新药企业的春天,仍未看到结束。

3月29日,英矽智能发布港股公告称,与礼来达成一项全球管线授权与AI药物研发合作,潜在交易总价值高达27.5亿美元。

这是中国AI制药行业的又一个里程碑:1.15亿美元的首付款砸在桌上,后续还有开发、监管和商业化的里程碑付款纷至沓来,加上未来销售额的分级特许权使用费,使得整体交易规模逼近28亿美元。

而礼来,这家市值一度冲破万亿美元的制药巨头,又一次坚定地看多中国。

不到一个月前,礼来刚宣布,未来十年累计投资30亿美元,全面扩展在华供应链产能,布局口服GLP-1药物的本土化生产。这家凭借Mounjaro和Zepbound横扫全球GLP-1市场的巨头,正在以肉眼可见的速度,将自己与中国市场深度捆绑。

更令人关注之处在于,礼来与英矽智能的交易背后,是跨国药企等海外资本对中国资产的追逐,是一个正在被全球资本重新定价的中国制药江湖。

3月稍早,吉利德透露以21.75亿美元收购了康诺亚孵化的NewCo公司Ouro Medicines,默沙东斥资约60亿美元的价格将拓臻生物收入囊中。

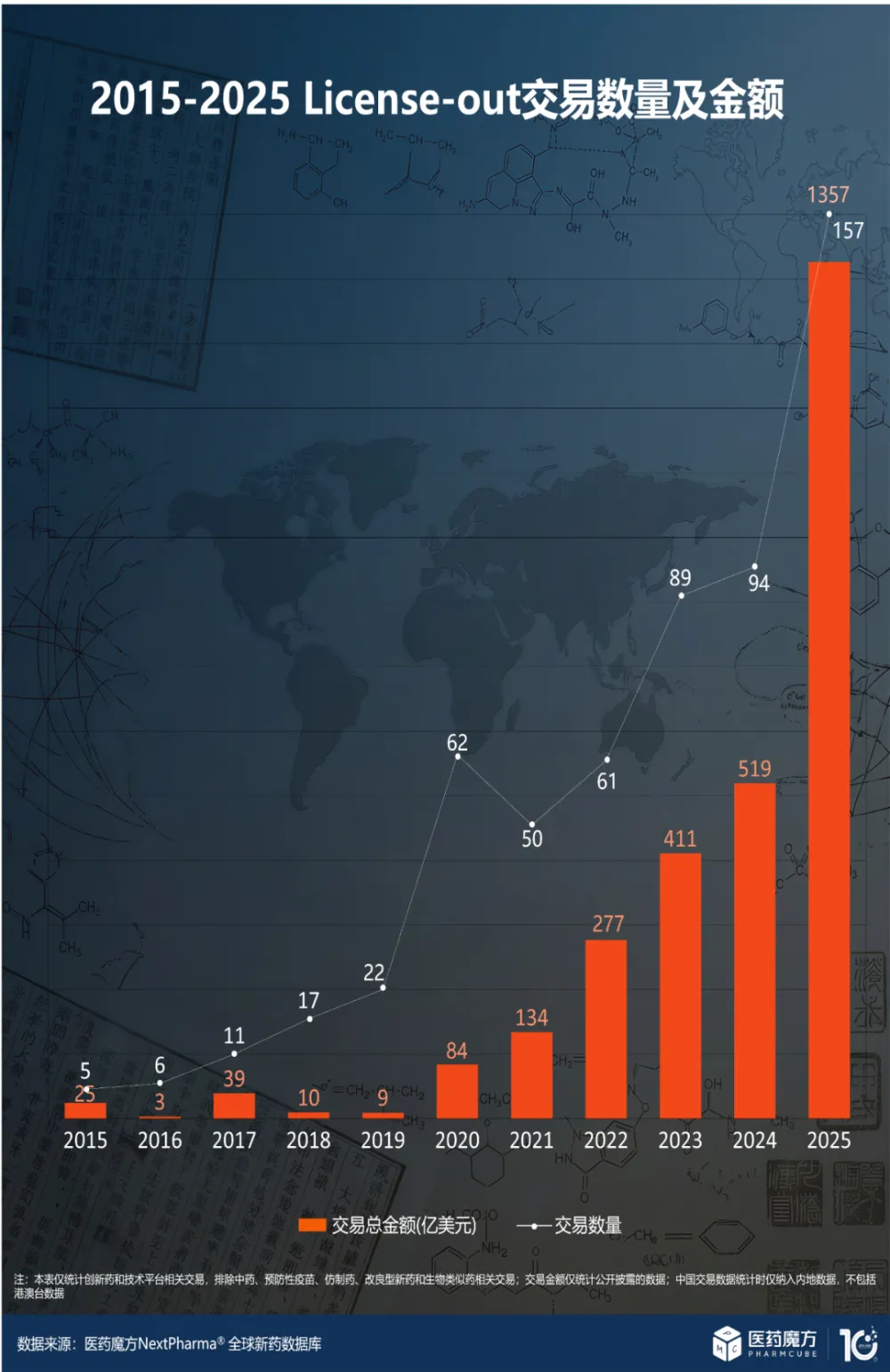

纵观2025年,中国创新药对外授权交易总金额突破1300亿美元,同比增长超过150%。跨国药企在华的“扫货”逻辑正发生深刻分化,但有一个共同的指向:中国资产,正在变成无法绕过的战略坐标。

眼下这轮合作浪潮,是本土创新药研发实力的质变。过去,跨国药企在中国的路径往往是全球管线引进、快速审批、医保准入、市场放量;如今,剧本正在被重写——从“在中国卖药”到“在中国创新、在中国生产、与中国共创”。

TONACEA

01

狂飙的AI制药

英矽智能与礼来,并非今天才有交集。

2023年,两家公司曾签署一项并未公开披露的软件授权协议。彼时,礼来付费使用英矽智能的Pharma.AI软件套件,将其视为一家技术工具提供商。

简单来说,三年前的礼来对AI制药的态度还停留在“观望+试用”的阶段:一家年营收数百亿美元的制药巨头,花点小钱买几把AI“铲子”,看看能不能挖出金矿。

然而,这家巨头很快发现,这把“铲子”不一般。

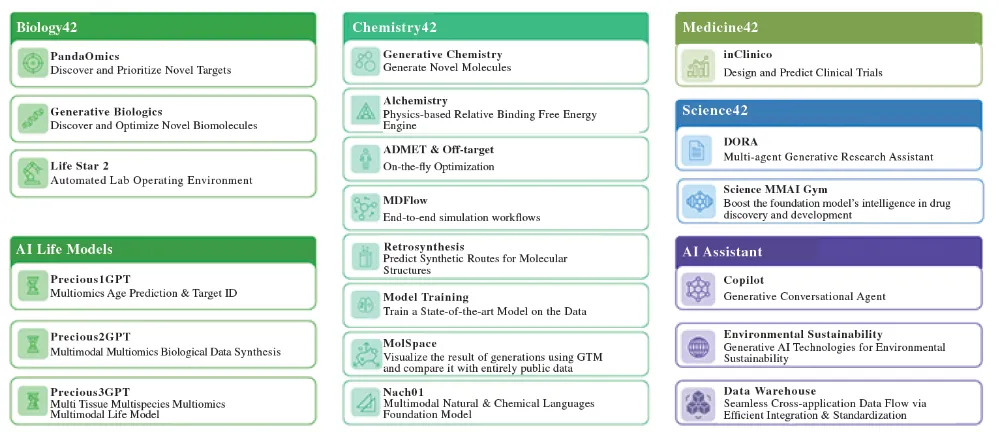

Pharma.AI是一个覆盖靶点发现、分子生成与优化、临床预测三大板块的一体化平台。3月29日英矽智能2025年度业绩报告显示,该平台已覆盖全球前20大制药公司中的13家,软件业务营收同比增长23.8%。

在Biology42方面,靶点发现引擎PandaOmics强化了多维筛选标准;在Chemistry42方面,多模态化学基础模型Nach01具备突出的分子设计与科学推理能力。这些技术积累,让英矽智能从早期的技术工具提供者,进化为能够交付临床前候选药物的完整研发引擎。

2025年11月,礼来与英矽智能签署首份药物研发战略合作,总额逾亿美元。这家巨头不再把英矽智能当作普通的工具商,而视为研发伙伴。根据协议,英矽智能将依托Pharma.AI平台就双方确定的创新靶点开展候选化合物的生成、设计与优化。

而2026年3月29日这笔27.5亿美元的交易,则将二者关系推向全新的高度。

公告显示,礼来将获得一项全球独家授权,用于开发、生产及商业化针对特定适应症、处于临床前开发阶段的“同类最佳”新型口服疗法。英矽智能有资格获得1.15亿美元首付款,后续里程碑付款使交易总价值最高可达约27.5亿美元,外加分级特许权使用费。

这意味着,英矽智能不仅证明AI平台能够高效产出分子,还进一步证实这些分子本身具备全球商业价值。

英矽智能2025年度业绩报告称,全年实现收入5624万美元,并于2025年12月30日成功在港交所主板上市,成为2025年募资规模最高的港股生物医药IPO。

截至2025年底,英矽智能银行结余及现金达3.93亿美元。报告期内,英矽智能提名6款临床前候选药物,推动8个项目取得临床进展,累计提名28款临床前候选药物,其中10个项目正在推进临床试验。

更重要的是,上述数据背后有一条清晰的逻辑线:英矽智能将“更快完成临床前开发”的技术优势,转化为“更可预测地兑现价值”的商业能力。

这恰恰是跨国药企最看重的东西。在“反摩尔定律”步步紧逼的行业环境下,谁能用更快的速度、更低的成本交付高质量的药物分子,谁就掌握了定价权。

TONACEA

02

万亿巨头思危

要理解礼来为何砸下重金押注英矽智能,得先看懂礼来此刻的处境。

2025年,是礼来历史上最风光的一年。第四季度营收193亿美元,同比飙升43%,全年营收达651亿美元,增幅45%。

这一切的驱动力,来自GLP-1“双子星”——降糖版Mounjaro全年销售额229.65亿美元,减重版Zepbound收入135.42亿美元,合计365亿美元,占公司总收入的56%。替尔泊肽一举超越Keytruda,登顶“全球药王”宝座。在美国市场,礼来在GLP-1新处方中的市占率已超过57%,将诺和诺德甩在身后。凭借这股势头,公司市值一度突破万亿美元大关。

然而,这恰恰是礼来最危险的时刻。

历史无数次证明,单一产品线的过度依赖是制药公司最大的软肋。当一款药物贡献过半营收时,任何风吹草动都可能动摇根基。

GLP-1赛道的竞争正在急剧升温:诺和诺德已于2026年初推出首个口服减肥药,阿斯利康1月与中国石药集团达成185亿美元授权协议加码GLP-1布局,更多后来者正在涌入。2026年以来,礼来股价已累计下跌近20%。

礼来CEO David

Ricks在1月与英伟达CEO黄仁勋的一次对谈中,透露了这种弥散的焦虑。礼来面前的挑战是,如何在那轮增长周期结束之前,找到下一个成功周期。而从礼来的动作看,AI显然被当成一大“圣杯”。

2025年11月,礼来与晶泰科技子公司Ailux达成3.45亿美元协议,获得其AI平台访问权限。礼来还在总部建立英伟达驱动的超级计算机,并于今年1月宣布,在旧金山创建10亿美元的新研究实验室。

礼来CFO Lucas Montarce近期透露,公司“正在大力投资”AI研发,但也坦承,将AI药物从研究阶段推进到临床试验“还需要更多时间”。

2025年年报中,礼来专门新增关于AI风险的警示:“AI可能使新竞争对手进入药物发现领域,并增强现有竞争对手的能力,从而扩大和加剧竞争动态。”

正是在这样的战略焦虑中,英矽智能进入礼来的视野。这家成立于2014年、在OpenAI引爆AI热潮之前就已深耕AI制药的公司,拥有经过验证的平台和不断丰富的管线。礼来在2023年尝到甜头后,2025年加码合作,2026年直接买下管线。

值得注意的是,礼来对中国资产的兴趣远不止英矽智能一家。

2026年2月,礼来与长期合作伙伴信达生物签署一项总额高达85亿美元的合作协议,礼来支付3.5亿美元首付款,在肿瘤和免疫领域联合开发新药,信达生物保留大中华区权益。这是两家公司七年来的第七次合作。

此外,礼来亚洲风投部门3月还投资了上海生物科技初创公司Excalipoint Therapeutics(艾科联治疗)。

与英矽智能交易宣布前不到三周,礼来表示,未来十年累计投资30亿美元全面扩展在华供应链产能,布局口服GLP-1受体激动剂Orforglipron的本土化生产。这项投资采用内部扩建与外部合作相结合的模式,一方面依托礼来苏州工厂,另一方面与多家本土生产伙伴合作。

这一系列动作,勾勒出礼来“中国战略”的轮廓:供应链本土化解决产能瓶颈,研发合作补充管线储备,股权投资锁定前沿技术。三者互为支撑,将中国从单纯的销售市场,升级为礼来全球创新网络的核心节点。

TONACEA

03

重估中国资产

礼来不是唯一在“加仓中国”的跨国药企。2026年开年仅三个月,跨国药企在华的投资与合作已呈现出井喷之势。

例如,阿斯利康1月宣布计划,于2030年前在中国投资逾1000亿元,以扩大药品生产与研发布局。诺华3月宣布持续加大在华投资,预计投入金额超过33亿元,用于昌平工厂扩建和上海园区二期项目。赛诺菲在成都启用中国创新与运营中心,并对上海研发中心进行全面战略升级,规划未来全球约三分之一的新研究项目将在中国开展。

而在资产交易层面,数据更加震撼。

国家药监局及医药魔方数据库统计,2025年中国创新药对外授权交易总额达1357亿美元,首付款超70亿美元,交易数量157笔,均创历史新高。这意味着,平均每天有近3亿美元的国际资本为中国原研创新药买单。

进入2026年,这一势头非但没有放缓,反而在加速:第一季度尚未结束,中国创新药对外授权总金额已达332.8亿美元,首付款规模已超越2025年单季度最高水平。

具体到跨国药企的并购动作,更是一笔接一笔令人咋舌的大单。

3月23日,吉利德以16.75亿美元首付款加最高5亿美元里程碑付款,收购康诺亚孵化的NewCo公司Ouro Medicines,总交易金额达21.75亿美元。

Ouro成立仅一年多,核心资产CM336是一款BCMA/CD3双特异性TCE抗体,最初由康诺亚自主研发。作为股东,康诺亚将分得约2.5亿美元首付款及最高约7000万美元里程碑付款。这是国内参与设立的NewCo公司首次被跨国药企全资收购,标志着中国创新药资产的价值兑现路径正在被重新定义。

紧接着,3月25日,默沙东宣布以约60亿美元的价格收购拓臻生物。

这家由华人科学家创立、总部位于加州和上海的公司,专注于开发针对慢性髓性白血病的早期阶段疗法。默沙东正在面对Keytruda核心专利2028年到期的巨大压力,收购拓臻被视为应对“专利悬崖”的关键一步——而这一步的落点,是一家深度绑定中国基因的生物科技公司。

更早之前,BioNTech的操作更为人所讨论。

BioNTech在2023年以5500万美元首付款,引进普米斯的PD-L1/VEGF双抗海外权益。一年后,它斥资8亿美元整体收购普米斯。又过了半年,BioNTech将这款双抗的部分权益以15亿美元高价转手给BMS,不仅收回成本,还保留了未来的里程碑付款和销售分成权利。

不断加码的动作充分说明,中国创新药资产不仅具有研发价值,更具备金融价值和战略价值。

摩根大通的分析指出,跨国药企对中国资产的“采购”倾向日益明显,核心逻辑在于“成本与效果的极致平衡”——在中国获取同等级别创新管线的成本可能仅为美国的30%至40%。

与此同时,中国在ADC和双抗/三抗等前沿领域,已分别占据全球54%和48%的管线份额,这种创新实力的跃升正在重塑跨国药企的决策逻辑。

回到英矽智能与礼来的这笔交易,某种程度上,它象征着一个时代的转折:一家中国AI制药公司,从“卖软件”到“卖管线”再到“全球权益授权”,走完跨国药企信任曲线的全过程;至于礼来,这家凭借GLP-1药物登顶全球的制药巨头,选择用真金白银将中国的AI制药能力纳入自己的全球版图。

当跨国药企集体“加仓”中国,当中国创新药资产从“低垂果实”变成“硬通货”,当全球资本争相涌入那些真正具备创新能力的中国Biotech,中国资产的价值重估,正在加速进行。

而英矽智能与礼来的故事,只是这个宏大叙事的最新篇章。

产业资讯

深蓝观 2026-03-31

8

产业资讯

深蓝观 2026-03-31

8

产业资讯

贝壳社 2026-03-31

8

产业资讯

贝壳社 2026-03-31

8

产业资讯

同写意 2026-03-31

8

产业资讯

同写意 2026-03-31

8

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签