产业资讯

产业资讯

瞪羚社

瞪羚社  2026-04-01

2026-04-01

1863

1863

在全球医药行业整体呈现波动发展、机遇与不确定性交织的背景下,远大医药(0512.HK)凭借卓越创新内核、清晰全球战略布局向市场展现出惊人的经营韧性和稳健的成长确定性。

3月26日,远大医药发布2025年年报:公司实现营收约122.8亿港元,剔除集采影响同比增长约14.8%;经调整期内经营性溢利约14.9亿港元。我们清晰看到远大医药这一核药创新平台龙头的两大亮点:①核药板块持续高速放量,公司整体收入保持稳健增长;②创新产品收入占比已达50%,随着创新管线商业化进程持续提速,公司盈利结构正向更高质量、更可持续方向不断升级。

可以看到,经过多年的创新深耕,远大医药早已完成蜕变,升级为全球领先的创新核药平台,创新业务占主导赋能公司高质量成长。

同时,公司注重股东回报,近年来派息比率始终保持较高水平,2025年计划派息总计约6亿港元,继续维持高分红,分红回报率在同类公司中属于第一档。放眼公司未来3-5年,公司业务高速成长和业绩爆发已是板上钉钉,成长空间清晰可期。

01

核药加速发力

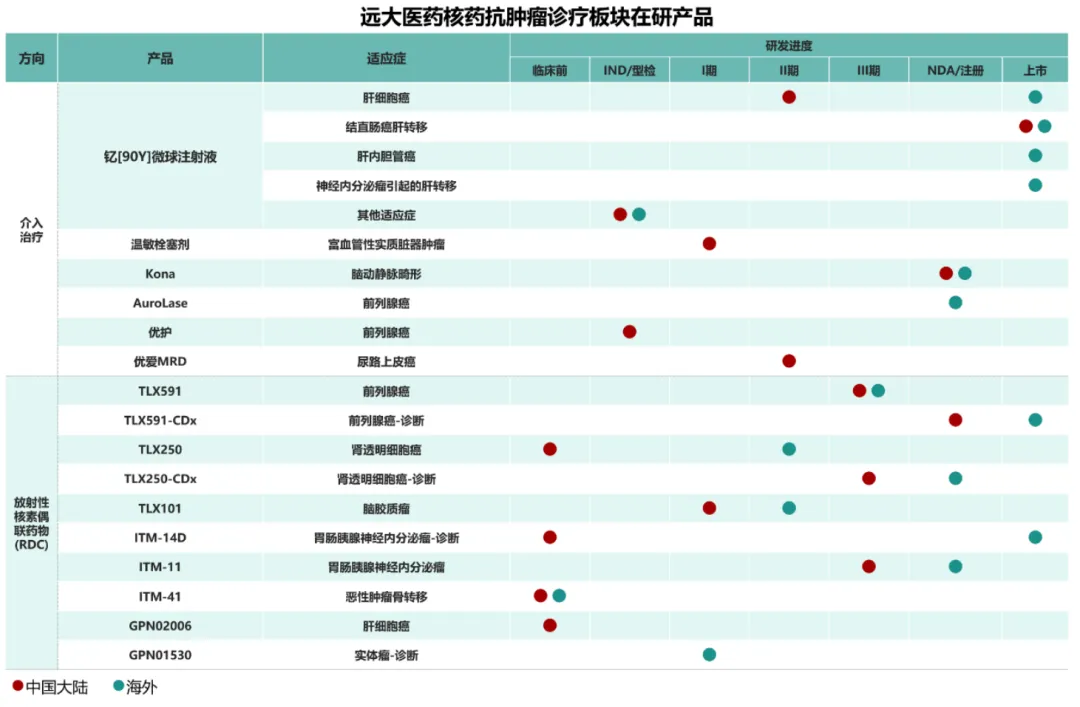

对比其他国内核药玩家,远大医药在核药领域的竞争力和护城河独一无二,是唯一具备”全球授权引进+自主研发+端到端全产业链生产+商业化产品落地”能力的全能龙头。核药领域的护城河不能仅凭某款大单品或砸巨额资金深挖,时间积累、产业投入、全球资源缺一不可。

产业层面,核药生产需要多项资质认定(如放射性药品生产许可证、辐射安全许可证等),治疗型核药需要甲级核素场所(建设周期起步三年),且核药核心原料核素国内长期依赖进口,需建立”自主供应生产能力或构建海外资源关系+冷链物流”一体化能力。远大医药已实现”研发-生产-配送-销售-监管资质”完整闭环,是全球极少数具备全链条能力的核药企业,还主导参与制定《放射性体内治疗药物临床评价技术指导原则》等行业规范,直接影响后来者的准入标准。

研发及生产层面,公司创新核药管线近30条,自研占比50%,是唯一实现核药早研-临床-注册全链条覆盖的中国企业,注册研发阶段储备16款创新产品,涵盖5种核素、覆盖7个癌种。成都温江核药基地已正式投入运营,该基地为全球首个核药全产业链闭环平台,覆盖”同位素制备-核药研发-生产临床-商业化”全链条,配有14条GMP生产线,可实现多种同位素和核药制剂的自主生产,满足公司诊疗核药的多样化、规模化需求。全球化层面,公司拥有波士顿、法兰克福、新加坡、成都四地生产基地及覆盖全球50多个国家和地区的销售网络,为核药全球商业化拓展奠定了坚实基础。

时间积累层面,远大医药早在2018年收购Sirtex并与Telix、ITM等全球核药伙伴合作,不仅获得了易甘泰这样全球唯一的独家产品(领先竞品数年),在RDC领域实现了领先和成梯队的产品矩阵布局,在国内申报进度遥遥领先于其他竞争对手。

2025年远大医药核药板块收入约9.5亿港元,同比增长近61%。自易甘泰2022年初在国内获批上市,公司核药板块连续4年爆发,4年实现约15倍高速增长。尽管放量迅速,天花板远未到达:国内结直肠癌肝转移潜在患者超10万人;2025年7月FDA批准了不可切除肝细胞癌(HCC)适应症,同年9月在欧洲获CE标志认证,国内新发不可切除HCC患者超30万人,未来市场空间巨大。正是这种前瞻性、深投入的布局积累,远大医药核药口袋如今装满了FIC/BIC管线的产品储备,其中已有4款产品处于临床三期阶段,未来1-2年内将转化为公司核药板块收入的强劲驱动力。

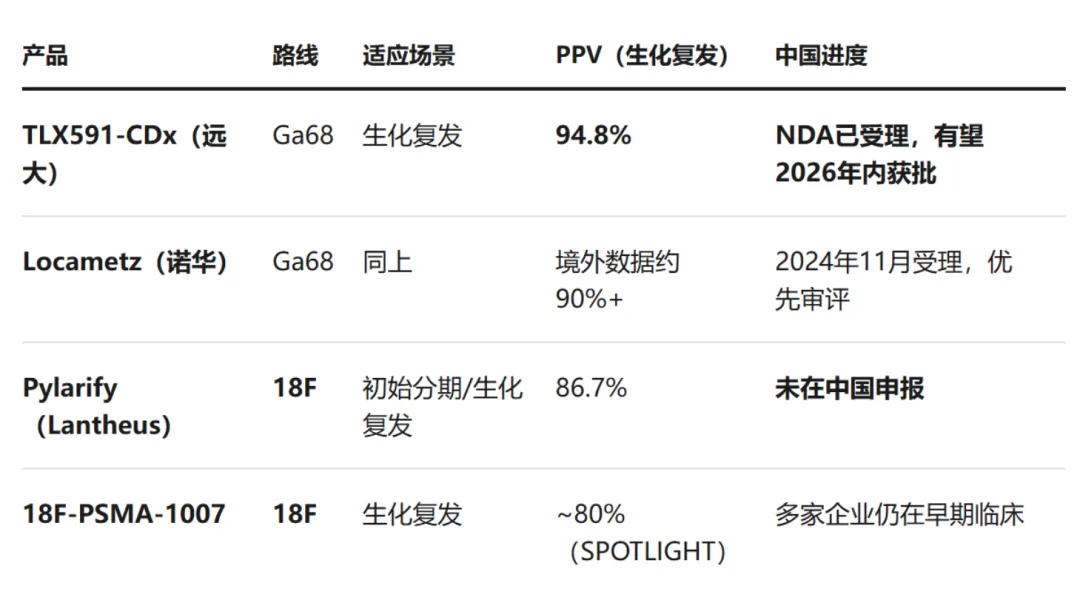

其中,TLX591-CDx将成为继易甘泰之后的下一个商业化重磅品种。该产品国内三期顶线结果优异:超100例前列腺癌根治术/放疗后生化复发患者总体PPV达94.8%,极低PSA水平亚组PPV仍大于90%,能在疾病早期复发阶段实现精准定位,预计2026年内在国内获批上市。海外方面,2025年TLX591-CDx的全球收入约6亿美元,凭借更高特异性和稳定供应,市占率节节攀升,成为全球最畅销的诊断性核药之一,而诺华Locametz则因定位和产品劣势在美国市占率趋低。TLX591-CDx在国内拥有更好的竞争格局,上市后大概率复刻海外放量趋势。靶向PSMA治疗性核药TLX591已加入国际多中心III临床,第一部分已成功达到主要目标,这一诊疗一体化产品组合将很快在国内市场大展拳脚。

ITM-11(靶向SSTR

RDC)三期COMPOSE研究在GEP-NETs患者中mPFS高达34.5个月,跨试验对比有望显著优于诺华Lutathera的疗效和安全性。国际三期2025年三月完成首例患者入组,MRCT包括中国中心且获CDE认可,有望成为国内首个商业化靶向SSTR的RDC产品。

GPN02006为全球首款进入临床的GPC-3 RDC,GPC-3是肝细胞癌(HCC)的高精度靶点,仅HCC诊断的全球市场规模就高达18亿美元。2025 SNMMO大会数据显示给药30分钟即可实现高质量显像,安全性卓越,不仅是FIC,更有望成为BIC,未来有10亿美元级销售潜力。

GPN01530为远大医药首款FDA批准临床的自研RDC,靶向FAP,FAP存在于几乎所有上皮源性实体瘤,靶向诊疗具备泛肿瘤潜力,潜在市场超12亿美元。最新30例配对临床数据显示,GPN01530检测到66个18F-FDG漏检的病灶,而18F-FDG检测到23个GPN01530漏检的病灶,有望成为下一代肿瘤显像的金标准,GPN01530美国临床的获批也代表Go Global战略进入加速落地阶段。

远大医药核药业务,将在短时间内从大单品爆破,进阶到多点开花的时代,营收将实现多轮驱动的跨越式增长。

02

STC3141,足以改变格局的重磅炸弹

大单品不能改变世界,但超级大单品可以。远大医药的脓毒症创新药STC3141将是一个史无前例的重磅品种,未来可能载入中国乃至全球史册。

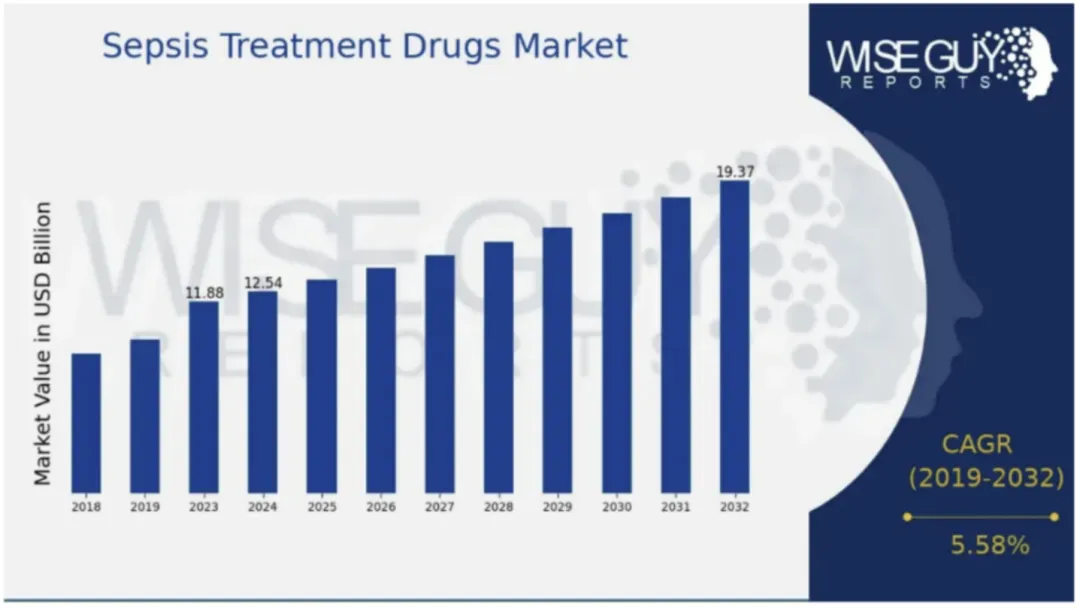

脓毒症是全球市场公认最难攻克的适应症之一,由于发病机制复杂、病理过程涉及感染、免疫反应、代谢紊乱等多重机制,难以通过单一靶点药物全面干预,目前治疗方式以抗生素类、免疫调节剂等传统药物为主。全球每年约4900万脓毒症病例,年死亡人数约1100万(占全球死亡人数的20%),是美国住院患者的第一大死因(死亡率高达35%~54%)。过去十年脓毒症药物研发经历大量失败,包括AZ的CytoFab、礼来的Xigris等,“巨量市场+极高研发失败率”彰显了STC3141的稀缺性。据Wise Guy Reports数据,2024年全球脓毒症治疗药物市场规模125.4亿美元,预计到2032年达193.7亿美元。

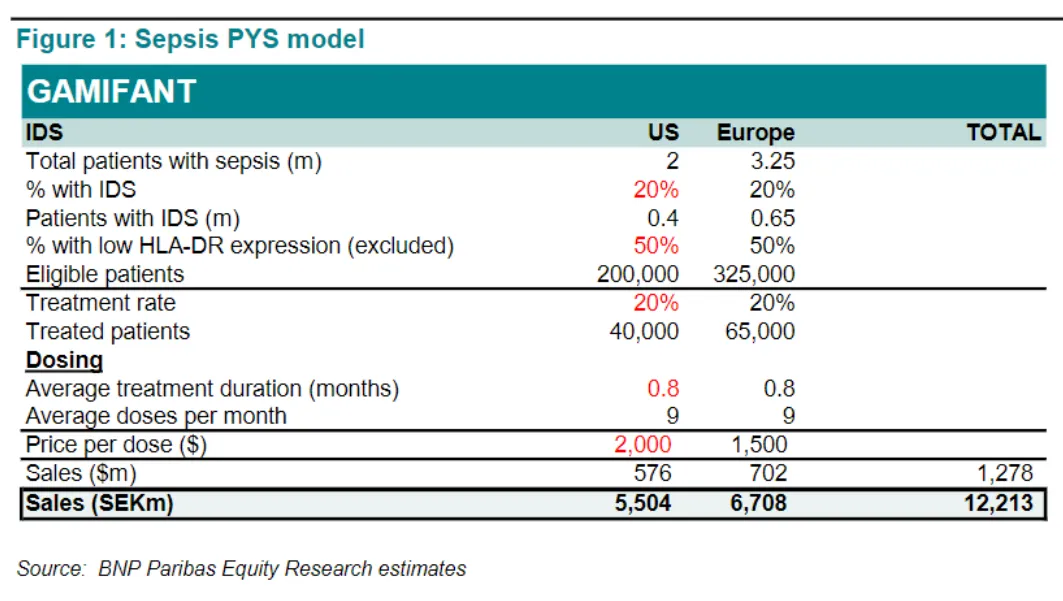

目前市场较关注的竞品Gamifant仅针对特定亚型IFNγ驱动型脓毒症(IDS),该亚型约占脓毒症患者的20%,且在接受治疗前需检测患者IFNγ高表达、CXCL9升高且不伴免疫麻痹,适用范围极为受限。即便如此,BNP

Paribas

SA在20%患者占比、排除HLA-DR低表达(50%)的假设背景下,在美国+欧洲的市场销售机会仍给出了接近13亿美元。反推STC3141作为广谱脓毒症治疗药物,潜在美欧市场销售机会至少130亿美元,还未计入中国250万潜在患者。

STC3141围绕维持免疫稳态的核心治疗目标,通过中和胞外游离组蛋白和中性粒细胞诱捕网(NETs)介入病理环节,机制不依赖特定生物标志物,单药或联合现有标准方案皆可。大多数创新药物普遍折戟于临床二期的疗效阶段,但STC3141国内二期临床在180名脓毒症患者中,高剂量组第7天SOFA评分较基线降幅明显大于安慰剂组,差异具有统计学显著性和临床意义,成药性已大量去风险化;海外一期临床在脱离呼吸机、脱离升压药和缩短ICU住院时间等有效性指标上均体现积极信号,人种疗效差异一定程度去风险化。目前正积极与FDA等国际监管机构沟通,全面推进国际多中心临床试验前期筹备工作。

远大医药拥有STC3141全球权益并对自研或对外合作持开放态度,未来无论与MNC合作还是自主海外开发,均能创造可观收益,进而重构公司估值体系。

03

创新业务全面开花

除核药之外,远大医药多个创新板块正在全面开花。五官科2025年实现收入约29.8亿港元,同比增长10.2%;呼吸及危重症板块实现收入约18.3亿港元,同比增长7.1%。

公司五官科中的创新眼药板块2026年势头强劲,数个新商业化的创新品种中眼科就占了大头,就在本月,公司全球唯一用于治疗蠕形螨睑缘炎的创新眼药TP-03在国内获批上市。

蠕形螨睑缘炎对睑缘破坏大、易反复发作,可引发干眼、睑板腺功能障碍乃至视力障碍,此前缺乏安全有效治疗药。TP-03是FDA/CDE均批准的首款、也是目前全球唯一针对该适应症的药物,海外Saturn-1研究中蠕形螨根除比例68% vs 17%,安全性可控,未出现治疗相关停药。数据显示,蠕形螨性睑缘炎可能影响多达2500万美国人,每年至少有4500万人去眼科诊所就诊。2025年TP-03在美国销售额超4.5亿美元,同比增长近150%,全球峰值预计将超20亿美元。中国有超5000万蠕形螨睑缘炎患者和超7000万睑板腺功能障碍患者,患者群体远超美国,作为首款针对性药物,TP-03销售峰值至少在10-15亿元区间。

另一项全球首创干眼症鼻喷药物OC-01同样具备重量级产品潜力。干眼症是中国眼科发病率排名第二的适应症,目前主流用药玻璃酸钠滴眼液和环孢素滴眼液销售额均超10亿元,市场广阔。OC-01区别于市面上眼表给药的人工泪液,采用创新的经鼻给药方式,通过活化烟碱型乙酰胆碱(nACh)受体激活三叉神经副交感神经通路,导致基础泪液分泌增加,从而达到治疗干眼的目的。该机制由于是刺激人体自身泪液分泌,可减少长期用药副作用,且创新药定价更灵活,采取中高价格销售能够扩大市场销售峰值,同样有望冲击10亿级品种。

除了创新眼药大放光彩之外,今年远大医药在其他多个核心业务板块同样也将迎来多个重磅商业化品种的放量期。

莱特灵®是国内第一个过敏性鼻炎创新复方鼻喷剂,复方成分莫米松(鼻内糖皮质激素)和奥洛他定(抗组胺药物)均为过敏性鼻炎领域国内销售TOP10品种和一线治疗用药,不仅15分钟内快速起效,能够治疗成人和青少年的季节性过敏性鼻炎(SAR),对一线对症治疗效果有限的中重度SAR患者同样具备治疗效果。

以目前莫米松、奥洛他定作为专利过期药均能贡献10亿量级销售,叠加莱特灵®作为独家创新药的价格溢价,该产品未来有望冲击15亿销售峰值。

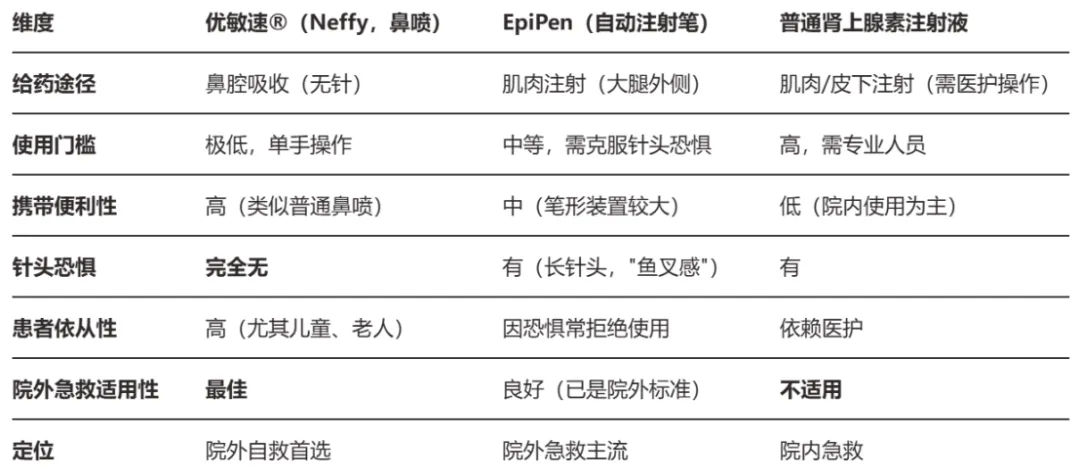

在心脑血管急救板块,公司优敏速®(Neffy®)是中国首个且唯一上市的肾上腺素鼻喷雾剂,填补了多年来市场空白。目前国内肾上腺素急救产品以注射笔和安瓿瓶为主,需克服针头恐惧和专业操作壁垒,院外急救时效极为关键。IQVIA数据显示2020年全球肾上腺素市场达50亿美元,其中自动注射笔占比93.3%,优敏速®鼻喷雾剂作为新一代可用选择,未来有望迅速占据市场领先地位,为患者提供危急时刻”保命”的法宝。

多款10亿级产品集中迎来商业化放量期,将极大提升公司毛利水平和盈利质量,进一步推升创新产品占比,直接增加公司的估值弹性和抗风险能力。

04

核药MNC估值拆解,远大医药潜力究竟有多大?

海外对创新核药资产估值认定极高。基于核药的高制造壁垒、诊疗一体化、平台乘数效应、资产稀缺等特性,核药资产被收购时普遍获得50%溢价,EV/Peak Sales倍数普遍给到3-6x,高于一般的小分子和抗体药物。

以卖方拆解诺华核药部门业务价值为参照:基于2030年Pluvicto+Lutathera合计55-65亿美元峰值销售、8-10%折现率,rNPV估算在200-280亿美元,对应约4x EV/Peak Sales倍数。由于诺华核药平台已诞生重磅产品,海外机构还会给予约20-30%的平台溢价叠加在研管线期权价值。

回到远大医药,易甘泰未来有望冲击50亿元销售峰值,随着TLX591-CDx、TLX591、ITM-11等临床后期产品相继上市,核药产品矩阵有望冲击50-100亿元区间规模。无论按rNPV还是4x EV/Peak Sales计算,叠加公司比肩国际巨头的核药版图,当前估值显然被低估。

结语:2025年远大医药创新业务占比进一步提升,Go Global战略快速推进落地,彰显了公司创新布局孕育着磅礴的爆发力,尽管业务波动掩盖了部分创新业务收入的高速增长,但依旧能捕捉大量信号。

2026年将会是远大医药的起爆之年:核药易甘泰加速放量,TLX591-CDx等多款产品步入商业化,五官科、呼吸及危重症板块多个10亿新产品同步推进,将进一步提升公司收入增速和盈利质量。这些海量独家亦或拥有创新壁垒的产品,将为公司未来3-5年的高速增长插上翅膀。

产业资讯

瞪羚社 2026-06-18

496

产业资讯

瞪羚社 2026-06-18

496

产业资讯

深蓝观 2026-06-18

523

产业资讯

深蓝观 2026-06-18

523

产业资讯

研发客 2026-06-18

561

产业资讯

研发客 2026-06-18

561

热门资讯

热门资讯 微信公众号

微信公众号