产业资讯

产业资讯

瞪羚社

瞪羚社  2026-05-07

2026-05-07

75

75

港股合成致死肿瘤药Biotech第一股来了。

2026年5月5日,英派药业(07630.HK)正式启动IPO招股,将于5月13日正式在港股主板上市。此次IPO阵容可谓"群星闪耀":由高盛与中金公司联席保荐,坐阵的基石投资者阵容豪华——腾讯、礼来亚洲基金、Foresight Funds、江北新区国资、上弦月基金(First Quarter Moon OFC)、Exome悉数入场,充分彰显了市场对公司价值的高度认可。

合成致死的抗肿瘤前景,正日益诱人。

合成致死首个成药靶点PARP1/2抑制剂,弗若沙利文数据显示:2024年全球市场规模已达约43亿美元,预计2029年将突破69亿美元;PARP之后,ATR、PRMT5、USP1等靶点已陆续展现成药潜力,各自具备数十亿美元的市场空间。更重要的是,合成致死多靶点联合构建的治疗矩阵(PARP+ATR、PARP+POLθ),将勾勒出数百亿美元的市场轮廓。

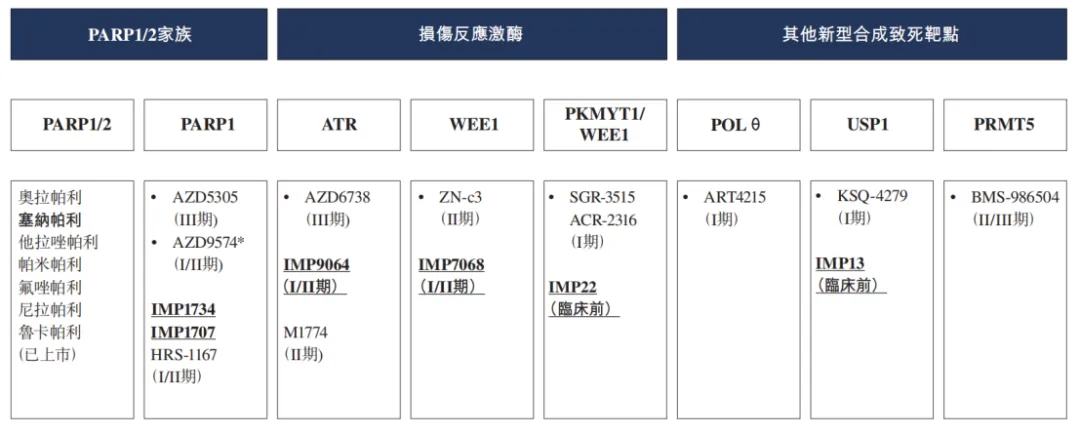

英派药业作为港股合成致死肿瘤药第一股天然具备进度优势,是全球极少数同时拥有商业化阶段PARP1/2抑制剂与临床阶段下一代PARP1选择性抑制剂的企业之一,并在ATR、WEE1、PKMYT1、DHX9、ATM、USP1、CHK1/2等多个靶点上均有深度布局;公司资产稀缺性与发展确定性,已无需赘言。

01

商业化基石:BIC的PARP1/2抑制剂

PARP1/2抑制剂是无可争议的泛肿瘤治疗药物,用于晚期上皮性卵巢癌、输卵管癌或原发性腹膜癌成人患者在一线含铂化疗达到完全缓解或部分缓解后的维持治疗。放眼国内PARP1/2抑制剂获批已超过6年,奥拉帕利、尼拉帕利、氟唑帕利等产品先后获批,玩家众多侧面反映出药物开发潜能。

事实上,PARP1/2抑制剂的潜能未被充分开发。过往获批产品存在一个临床命门:血液学毒性显著,以尼拉帕利的PRIMA研究为例,3/4级血小板减少发生率高达41%,相当比例患者需降低剂量,如果说血液学毒性可以通过调整剂量管理,那么非血液毒性(胃肠道反应)可能是治疗终止的核心痛点;这不仅限制了患者长期维持治疗依从性,且制约了联合用药空间的拓展。

英派药业的塞纳帕利(IMP4297),在设计之初就洞察这一痛点,无论在疗效还是安全性上都具备同类最佳的竞争优势:

1)疗效潜在同类最优—— 塞纳帕利用于卵巢癌一线维持治疗III期FLAMES研究数据显示,经过2年随访期,塞纳帕利组全人群mPFS(中位无进展生存期)未达到(NR),安慰剂组为13.6个月,风险比HR=0.43,疾病进展或死亡风险降低57%。

跨试验对比同类竞品在中国的注册数据:尼拉帕利PRIME研究全人群HR=0.45(mPFS 24.8 vs 8.3个月),氟唑帕利FZOCUS-1全人群HR=0.49(mPFS NR vs 11.1个月),塞纳帕利全人群0.43的HR非常能打。

值得关注的是,塞纳帕利HR值在三个亚组中高度一致,BRCA突变型(HR 0.43,mPFS NR vs 15.6个月)、BRCA野生型(HR 0.43,mPFS NR vs 12.9个月)。要知道BRCA野生型占到卵巢癌的80%以上,相比其他竞品普遍在BRCA野生型获益劣于BRCA突变型,不受同源重组状态影响的塞纳帕利有巨大差异化优势。

2)安全性具备巨大差异化优势——

FLAMES研究数据显示,塞纳帕利在非血液学不良事件(AE)主要为1/2级,在数量和等级上均少于已上市的其他PARP抑制剂,因不良事件导致停药的发生率仅4.4%(其他竞品三期均在10%以上)。

同时,塞纳帕利未观察到高血压风险(尼拉帕利较高的≥3级高血压发生率是已知重要问题),胃肠道毒性(呕吐、腹泻、便秘)发生率均低于同类竞品。

基于安全性显著差异化优势,塞纳帕利是真正意义上锁定“全人群”市场定位。非血液学不良事件以1-2级为主,停药率低至4.4%,且无高血压风险。这一数据在同类已上市 PARP1/2抑制剂中表现突出,尤其相较于尼拉帕利等已知可能引发高血压的药物,塞纳帕利的安全性特征更利于患者长期用药管理,较低的不良反应发生率和停药率,有助于提高患者对药物的接受度和持续用药的意愿,从而提升用药依从性和药效。

商业化方面,华东医药(SZ.000963)为塞纳帕利在中国市场的战略合作伙伴。2023年12月英派药业与华东医药全资子公司中美华东达成战略合作,授予其塞纳帕利在中国大陆的独家市场推广权。总交易金额高达2.9亿元,其中首付款1亿元,已收到1.6亿元里程碑付款。截至2025年底,塞纳帕利已覆盖全国31个省份,进入900余家医疗机构及300余家DTP药房,商业化布局稳步推进。

2025年塞纳帕利销售收入达2020万元,且塞纳帕利已于2025年12月正式纳入国家基本医保目录,具备价格和疗效安全性双重商业化优势,可期待后续规模提升带来利润释放。

2024年,中国PARP抑制剂总销售额约为36亿元。其中奥拉帕利和尼拉帕利销售额分别约19.68亿元、14.62亿元。考虑到塞纳帕利安全性带来依从优势和PARP抑制剂市场增长,仅卵巢癌这一适应症便能带来约30亿元潜在年销售额。

塞纳帕利还有大量催化剂在路上,2026H2有望在欧盟获批另外,联合用药开发将极大扩围覆盖适应症;1)联合替莫唑胺(TMZ)治疗ES-SCLC的Ib/II期研究总体人群中位总生存期(mOS)达到12.4个月,优于当前二线标准方案(mOS约9.3个月);2)联合ATR抑制剂Ib期研究正在进行(2026H2公布数据),有望解决PARP抑制剂耐药后实体瘤治疗的巨大未满足临床需求。

02

新一代PARP1选择性抑制剂,更广阔的市场

PARP1/2抑制剂要广泛应用突破市场上限,血液学毒性是迟早要解决的问题。

已有证据表明,仅PARP1的捕获足以在HRR突变型癌细胞中诱导合成致死, 而PARP2的抑制对抗肿瘤疗效的贡献有限,却是血液毒性的主要来源。新一代PARP1选择性抑制剂应运而生,在保留疗效同时减少血液毒性,打开更宽的治疗窗口和更灵活的联合空间,具有巨大的适应症和市场拓展潜力。

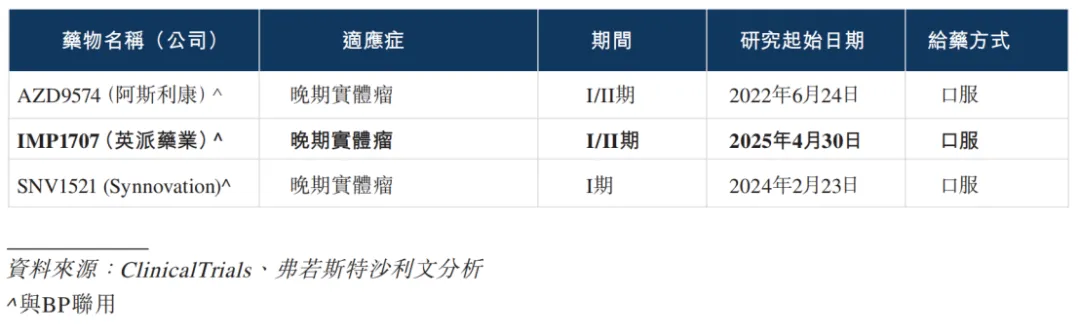

英派药业在全球新一代PARP1选择性抑制剂开发中走在最前列,其开发了不透脑的IMP1734和透脑的IMP1707。并且早在2023年5月将两款分子的大中华区外权益授予Eikon Therapeutics(Nasdaq: EIKN)(以下简称“EIKON”)。首付款为3150万美元,潜在交易总额高达近10亿美元。EIKON由在PARP1/2抑制剂开发领域拥有深厚经验的默沙东前高管创立,验证其创新价值潜力。

IMP1734不仅进度快,并且展现出显著迭代PARP1/2抑制剂的潜力。

这种潜力首先体现临床前数据上,从几个维度能看出:1)IMP1734对PARP1相较PARP2的选择性高达648倍以上,远超AZD5305的18倍,更高覆盖倍数可能转化为临床更高的可给药剂量上限;2) 在血液学毒性方面,IMP1734优于奥拉帕利,与AZ的AZD5305(Saruparib)相比也具备优势;3)在BRCA1突变三阴性乳腺癌CDX模型中,在较低剂量水平的IMP1734中观察到部分缓解,肿瘤抑制率(TGI)高达82%,与AZD5305相当。

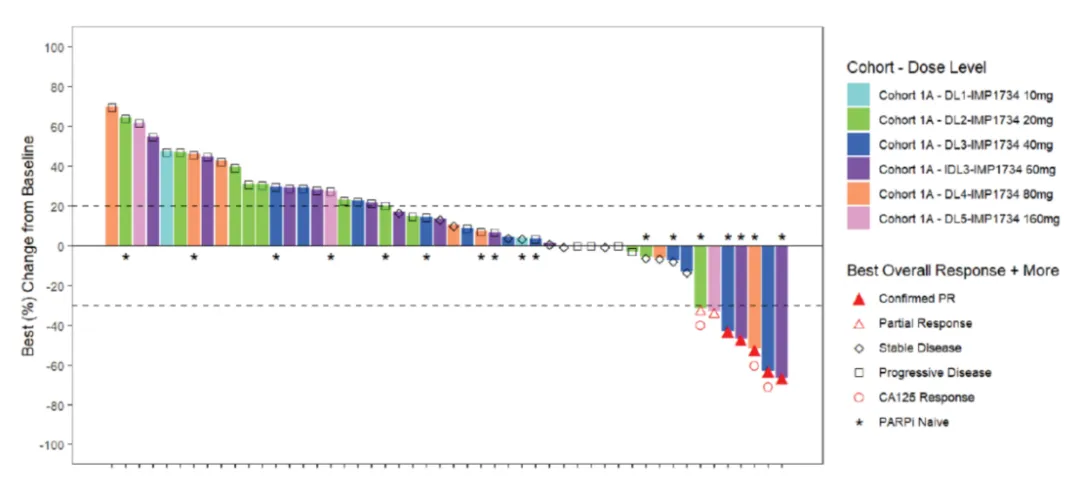

IMP1734的I/II期临床同样展示了其潜力信号,1A单药队列共完成6个剂量水平(10mg至160mg)的爬坡,IMP1734在65例患者中血液学毒性极低——3级以上贫血仅9%(6/65)、中性粒细胞减少8%(5/65),远优于现有PARP1/2抑制剂;初步疗效方面,截至2025年4月9日34例可评估患者中已有5例达到客观缓解,且部分缓解见于较低剂量水平,与AZD5305已发表数据相当。

(IMP1734的I/II期临床1A队列瀑布图)

IMP1734低血液毒性,给联合用药带来了巨大的想象空间:目前正在推进针对mCRPC联合阿比特龙1B队列探索、针对卵巢癌及乳腺癌联合紫杉醇1C队列探索,剂量爬坡数据均预计于2026H2公布。

对于IMP1734未来适应症的想象空间,可参考AZD5305的布局方向:HR+/HER2-乳腺癌、转移性去势敏感性前列腺癌(mCSPC)全人群(无需HRR突变筛选)、卵巢癌等,超百亿美金市场空间。

尤其是mCSPC全人群适应症,现有PARP1/2抑制剂需在HRR突变患者中使用且联合方案受毒性叠加制约,而IMP1734低血液毒性有极大拓展空间。

值得一提的是,英派药业的透脑PARP1抑制剂IMP1707剑指脑部肿瘤空白,是目前全球临床阶段进展最快的可穿透CNS的PARP选择性抑制剂之一。

目前PARP1/2药物多数不能透过血脑屏障。IMP1707对PARP1的选择性高达PARP2的800倍以上,而IMP1707在动物模型中小鼠与大鼠的脑部自由浓度比(Kpuu)均为0.5,该水平具有治疗相关性,且已在脑癌模型中观察到肿瘤完全消退。

IMP1707未来的主战场在脑转移肿癌与原发性脑肿瘤。前者以乳腺癌为例,脑转移在三阴性乳腺癌(TNBC)的终生发生率约为20%-27%、HER2+乳腺癌约11%-20%,市场潜力不可小觑;后者以胶质母细胞瘤(GBM)为例,五年生存率低于5%,当前缺乏有效的靶向手段。

这些细分市场竞争格局不仅蓝海,市场空间同样可观。

03

星辰大海:合成致死双新技术平台多重增益

在小分子管线的系统布局之外,英派药业开发了两大技术平台:基于合成致死的双载荷ADC平台、PROTAC降解平台,成为公司突破传统小分子抑制剂天花板的创新引擎。

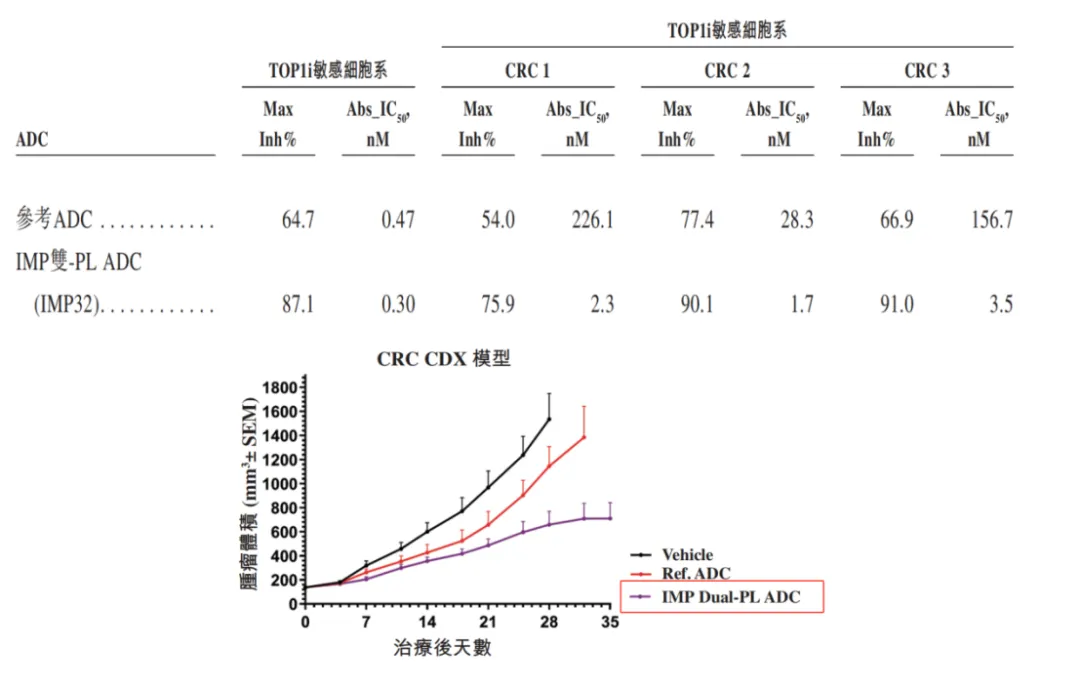

英派药业的双载荷ADC技术平台,瞄准了最新一代TOP1为载荷ADC核心痛点——在TOP1i耐药或不敏感的患者疗效有限。平台的解题思路是用公司自研超高活性合成致死分子作载荷,形成"SL分子+TOP1i"双载荷协同设计,通过DNA损伤修复与拓扑抑制的合成致死原理双路径协同,在耐药与不敏感细胞系中具有强力杀伤效果。

公司靶向CEACAM5(结直肠癌高特异性表达)双载荷IMP32的数据,展现了这一思路的可行性:与单载荷TOP1i ADC相比,IMP32在TOP1i不敏感细胞系中绝对半数抑制浓度(Abs_IC50)从28–226 nM大幅降至1.7–3.5 nM(越低越好),最大抑制率从54%–77%提升至76%–91%。

双载荷ADC平台价值不止于IMP32本身,公司积累的高活性合成致死分子库,可快速构建面向不同适应症的双载荷ADC,既降低了单个品种的研发成本,也赋予了平台跨瘤种快速扩展的能力。

如果说双载荷ADC平台为耐药而生,那么英派的蛋白降解技术平台整合E3 ligand库和连接库两大核心技术模块,解除了公司在不可成药靶点的开发局限。

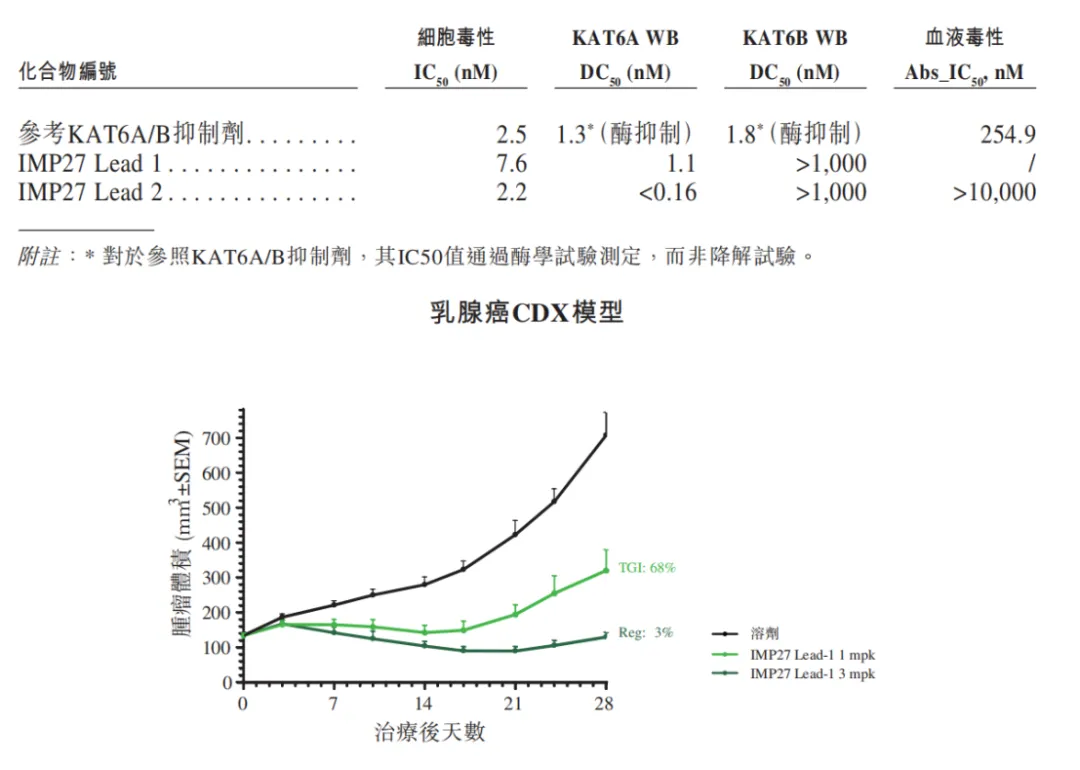

KAT6A是一个针对ER+/HER2-乳腺癌(占全部乳腺癌65%–70%)的靶点。由于其与KAT6B高度同源,传统小分子很难实现选择性抑制。因为脱靶KAT6B,血液毒性随之而来。

IMP27这款PROTAC是把靶蛋白直接“清除”而不是像小分子抑制剂“堵住”,具备高选择性,从机制上规避了脱靶误伤问题。

设计上,IMP27对KAT6A的降解效率与KAT6B相比选择性高出1000倍以上;动物模型中,候选化合物Lead 1具备剂量依赖性肿瘤抑制;血液毒性试验中,IMP27(候选化合物Lead 2,疗效和安全性在Lead 1基础上优化)触发毒性所需浓度超过10000 nM,参照小分子抑制剂仅需254.9 nM,安全边际差距约40倍。

结语:英派药业是港股市场稀缺的已商业化+平台型+全球化BD兑现的18A创新药企,短期依靠核心产品筑牢业绩基本盘,中长期凭借双载荷ADC、蛋白降解剂及其他合成致死小分子抑制剂前沿管线打开成长天花板,公司带来的不是一两个FIC/BIC的产品,而是一套围绕合成致死机制运转的完整创新体系。

这种系统性布局本身,不仅具备独特稀缺性,也是公司最大的价值护城河。

产业资讯

摩熵医药 2026-05-07

68

产业资讯

摩熵医药 2026-05-07

68

产业资讯

生物药大时代 2026-05-07

97

产业资讯

生物药大时代 2026-05-07

97

产业资讯

药渡 2026-05-07

81

产业资讯

药渡 2026-05-07

81

热门资讯

热门资讯 微信公众号

微信公众号