产业资讯

产业资讯

建国路128号

建国路128号  2026-06-25

2026-06-25

359

359

6月16日,绿叶制药LY03015的二期临床数据正式揭晓。

这款兼具VMAT2抑制剂与Sigma-1R激动剂机制的中枢神经系统(CNS)新药,被市场对标为Neurocrine的Ingrezza / Teva的Austedo,二者均跻身2025年全球药品销售额TOP100榜单,用于治疗迟发性运动障碍(TD)和亨廷顿病(HD)相关的舞蹈症。

两款VMAT2抑制剂挺进2025全球药品销售TOP100榜单

相比肿瘤领域,TD和HD并不为市场熟知,但这样相对小众的疾病需求却托举出Ingrezza和Austedo两款blockbuster,足以见得CNS创新药的商业化爆发力。

作为新一代VMAT2抑制剂,LY03015的二期数据成色,是评估其能否承接这一商业化逻辑的关键,而长期深耕CNS领域的绿叶制药,也将迎来估值重构的赛点。

-01-

LY03015数据透视,对标海外50亿美金爆款

HD和TD都表现为患者异常不自主运动。国投研报显示,现有的一线治疗药物虽横扫50亿美金市场,但其疗效局限性与安全性隐患,是横亘在该赛道的一大硬伤:仅30%~40%的患者能达到有临床意义的有效率水平,即实现异常不自主运动量表(AIMS)评分改善≥50%;且伴随CYP2D6基因多态性导致的暴露量失控、QTc延长、锥体外系反应及停药后症状反弹风险。

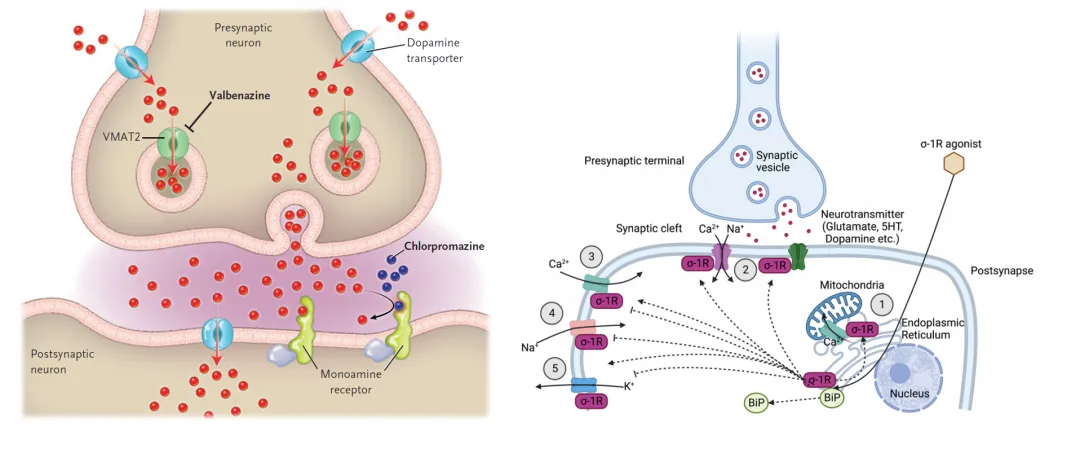

LY03015是全球首个VMAT2/Sigma-1R双靶点产品,在VMAT2抑制剂基础上,增加Sigma-1R的作用通路,发挥“症状控制”和“病理改善”的双重作用。

一方面,抑制VMAT2转运功能减少突触前神经元多巴胺(DA)的释放,降低DA对超敏D2受体刺激,从而减轻疾病症状。另一方面,激动Sigma-1R,可促进脑源性神经营养因子(BDNF)释放与突触重塑,修复受损的皮质-纹状体突触连接,有望实现症状持续缓解、降低疾病复发率。

VMAT2抑制作用及Sigma-1R激动作用

此次完成的临床为一项多中心、随机、双盲、安慰剂平行对照II期临床研究,评价LY03015在121例中重度TD患者中的有效性和安全性。患者分为四组,按1:1:1:1的比例随机进入试验药5mg组、10mg组、20mg组和安慰剂组,连续给药6周,并在停药后随访2周。公司披露的结果显示:

·有效率突破历史治疗水平,三个试验组在6周末AIMS有效率结果展现出明确的量效关系,20mg组有效率高达76.5%,相比目前公开报道的一线治疗药物双盲对照注册性临床试验的历史数据接近翻倍;

·快速且显著改善TD症状,主要终点6周末AIMS 1-7项总评分较基线的变化值,三个试验组平均降低4分以上;

·停药后回弹幅度较小,三个试验组较基线仍有3分左右改善,具有显著临床意义;

·安全耐受性良好,未发生与试验药物相关的严重不良事件。

整体而言,这一结果有令人惊喜的积极信号,但也仍需提示审慎边界。

一是20mg组AIMS有效率76.5%远高于已上市VMAT2抑制剂的双盲对照注册临床历史对照区间(约30%~40%),呈现量效关系,但II期仍属于小样本研究,且CNS药物FDA注册临床本就以安慰剂对照为标准设计、不进行头对头阳性药对照,因此与已上市药物的历史数据相比属跨研究比较,受人群基线等差异影响不能完全等价。

二是停药后2周仍维持3分左右的AIMS改善,提示Sigma-1R激动在一定程度上缓冲现有VMAT2抑制剂常见的停药反弹,但现有获益目前仍属机制推导,长期维持效应尚需III期更长周期的验证。

公司公告称,公司将基于该结果快速推进中美III期临床研究。除了中国临床,LY03015在美国开展的药代动力学(PK)桥接临床试验已完成全部受试者出组。

-02-

以史为镜:CNS大单品的估值撬动效应

CNS领域有很多“单品定乾坤”的案例。

比如艾伯维87亿美金收购Cerevel、剑指其核心产品Emraclidine,Intra-Cellular靠着卢美哌隆(Caplyta)终于实现咸鱼翻身,最终以146亿美金被强生收购;Jazz制药也是凭借早年间低价引进的发作性睡症药物Xyrem实现CNS领域的积累,才得以朝肿瘤延伸。

此外,近年来CNS重磅单品实实在在地从商业角度推动着相关公司的估值回归,仍以Ingrezza和Austedo为例,两大产品都让公司市值实现“逆天改命”。2025年,Ingrezza揽下的25.14亿美金占到了Neurocrine这家深耕CNS二十年biotech总营收的九成,公司市值也创下新高,超过160亿美金;Austedo则带着仿制药巨头Teva走出天价诉讼与债务的泥潭,2025年Austedo同比销量增速超过30%,推动了Teva的估值V型反转。

要知道这两款产品都已上市近10年,如今仍保持增长姿态,年销售额尚未达峰。这也充分验证了CNS赛道独特的长生命周期与高商业韧性。

据国投证券的测算,现有VMAT2抑制剂(缬苯那嗪、氘丁苯那嗪、丁苯那嗪)预计2030年销售达峰,合计销售峰值约为82.73亿美元,考虑到LY03015上市后有望逐步替代现有VMAT2抑制剂的市场规模,按照中性假设最终替代率达50%,其销售峰值有望达41.36亿美元。按照二期临床常规的风险调整系数(PoS)50%进行折现(实际上LY03015的靶点确定性远高于肿瘤创新药),LY03015的估值超过100亿港元。

除了LY03015外,绿叶的CNS管线还有几款在研资产覆盖精神分裂、阿尔茨海默病和抑郁症等领域:LY03017为5-HT2AR反向激动剂/5-HT2CR拮抗剂,当前在中国处于治疗ADP的II期临床阶段;LY03020是TAAR1/5-HT2CR双激动剂,已在中国启动精神分裂症II期临床;LY03021为靶向NET/DAT/GABAAR的抗抑郁药,主打快速起效与疗效持久的优势。

但从二级市场表现来看,绿叶当前市值并未体现对上述创新管线的定价,甚至低于LY03015的单品保守估值。这样的割裂源于两方面:一是自从去年四季度以来,港股流动性折价与板块系统性杀跌,部分港股医药公司PB甚至小于1,绿叶在此系统性压制下,市场选择对基本面审慎定价;二是相比肿瘤领域的投资共识,国内资本市场对CNS创新药的临床价值与商业化爆发力的估值判定,缺乏成熟的定价锚点,形成预期差。

-03-

“CNS第一股”的来时路,如何消弭预期差

除了创新药管线未被定价,市场对于绿叶的全球商业化基建体系亦存在预期差。

以当前公司商业化重点为例,三靶点抗抑郁1类新药若欣林(盐酸托鲁地文拉法辛缓释片)纳入医保后在国内高速放量,销售额大增,验证了公司多靶点开发理念的临床价值及产品市场价值。而在海外,长效制剂Erzofri(棕榈酸帕利哌酮缓释混悬注射液)已于2025年4月在美国上市,这也是中国CNS新药资产在美国拿到商业化门票的里程碑时刻。

CNS领域开发高门槛、产品迭代慢,具备工艺壁垒的长效制剂成为头部公司延长产品生命周期的重要抓手。强生便是典型案例,围绕帕利哌酮这个分子开发出一系列长效制剂矩阵(如Invega Sustenna、Trinza等)常年包揽全球数十亿美元精分市场。

绿叶的Erzofri试图以 “更简化的起始给药方案”在美国市场发起对强生的追赶。但市场对此仍抱有疑虑和观望:一家中国公司,真的能在复杂的美国医药生态中与当地MNC同台竞争吗?

随着Erzofri商业化进入第二年,券商给出了该产品2026年实现4000万美元营收及3亿美元峰值销量的预期。目前,Erzofri已初步建立支付端基础,进入Express Scripts的2026年全国优选处方药目录(NPF)及部分州Medicaid目录,已具备参与一线竞争的准入条件,绿叶亟需通过实际销售转化来证明自己。

从业务结构看,绿叶已从单纯的制剂改良升级至涵盖新分子实体的创新平台,Erzofri既是其新型制剂技术的输出成果,也为未来LY03015等长周期管线的全球化提供了潜在的商业化底座。

如今,绿叶已站在消弭预期差的临界点上。

短期看,LY03015的后续BD进展及临床推进,是验证其“Better-in-class”分子成色的试金石,决定其创新资产重估的高度;中期看,Erzofri的销售兑现及创新管线的全球性BD,将成为论证其全球商业化能力的核心指标。随着这些关键变量的逐步落地,市场终将重新审视这一潜行已久的“CNS第一股”。

产业资讯

药智网 2026-06-25

420

产业资讯

药智网 2026-06-25

420

产业资讯

财经大健康 2026-06-25

469

产业资讯

财经大健康 2026-06-25

469

产业资讯

医药魔方 2026-06-25

374

产业资讯

医药魔方 2026-06-25

374

热门资讯

热门资讯 微信公众号

微信公众号