产业资讯

产业资讯

CPHI制药在线

CPHI制药在线  2026-02-06

2026-02-06

1805

1805

关注并星标CPHI制药在线

2025 年的中型生物科技公司的命运与他们的II,III期资产读数息息相关。一系列关键数据在公布后的单个交易日内引发了极端的正负股价反应,使部分公司迅速完成估值层级跃迁,也让另一些公司市值在短时间内经历了强烈跳水(表1-2)。“一顾倾人城,再顾倾人国”的股价飙升,或是“纵使相逢应不识,尘满面,鬓如霜”的暴涨后暴跌,这两场场面交替上演在2025年的医药领域。这种一念天堂,一念地狱的情况在2025年经常发生在II,III期读数之后。然而II,III期临床读数成功之后,究竟带来的是“烟花易冷”的片刻欢愉,还是“即授永昌”的改天换命?

表1. 2025年股价单日涨幅最高的中型生物制药公司

(数据来源:Evaluate)

表2. 2025年股价单日跌幅最高的中型生物制药公司

(数据来源:Evaluate)

01股价飙升后的守成:Abivax为何能够延续好势头

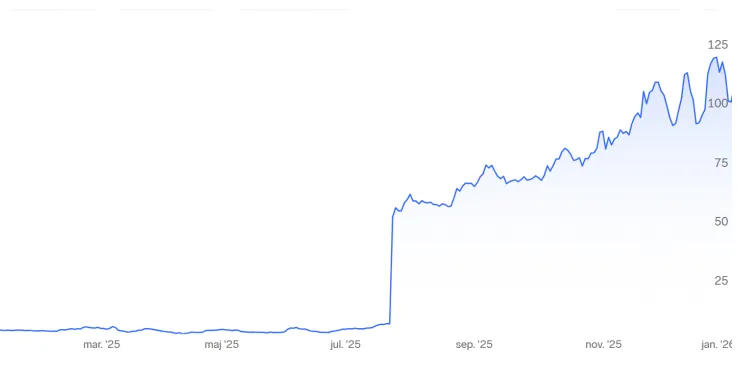

2025 年最具代表性的正面案例来自法国公司 Abivax。公司核心资产 Obefazimod 在中重度活动性溃疡性结肠炎中完成了 ABTECT-1 与 ABTECT-2 两项 III 期诱导治疗研究,并于 7 月 22日披露顶线结果。50 mg 剂量在 8 周诱导期内实现了 19.3% 与 13.4% 的安慰剂校正缓解率,这一结果直接触发了当日超过 500% 的股价上涨(图1)。

图1. Abivax股价走势图。(图片来源:Nordnet)

与许多“读数即巅峰”的案例不同,Abivax 的估值并未在情绪消退后迅速回落。原因在于,这次 III 期诱导读数在结构上已经完成了多个关键不确定性的收敛。首先,两项III期研究一致性显著降低了统计学偶然性的质疑;其次,作为首创口服 miR-124 上调剂,其疗效幅度已具备与现有生物制剂竞争的潜在空间;更重要的是,该结果与 FDA 对溃疡性结肠炎 III 期开发路径的监管预期高度一致。10 月完整数据披露进一步确认了诱导期结果的稳健性,维持治疗的 III 期研究已经启动,结果预计将在 2026 年第二季度公布,并以此为前提推动 2026 年下半年的监管申报。正因如此,Abivax 的市值在 2025 年 9 月已达到约 63 亿美元,随着完整数据披露及后续临床计划逐步明确,公司市值继续上行,目前约为 99亿美元(2026-01-08数值),围绕其潜在并购价值的讨论也随之出现。

02兴尽而悲:uniQure暴涨后暴跌所暴露出的监管沟通风险

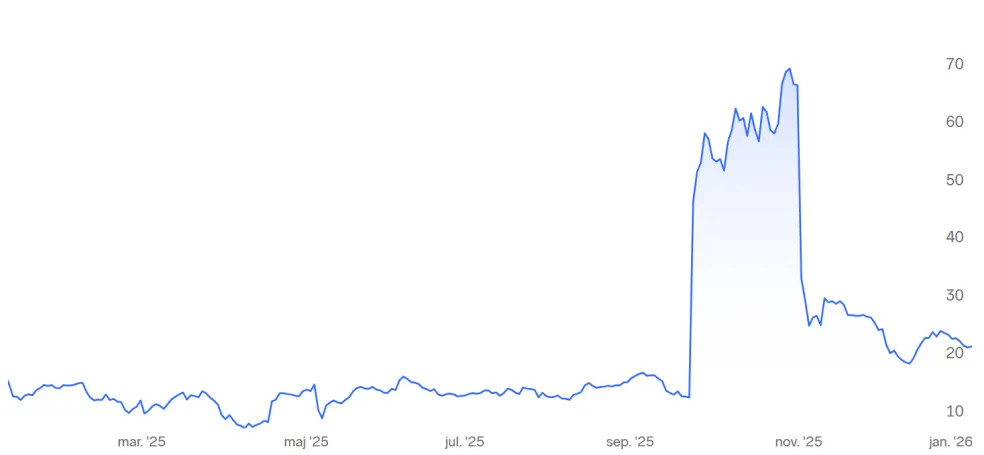

与 Abivax 形成鲜明对比的是 uniQure。公司在 2025 年 9 月24日公布了基因治疗 AMT-130 在亨廷顿病中的 I/II 期长期随访数据,显示在 36 个月时疾病进展速度出现统计学显著减缓。该结果被市场迅速解读为“改变疾病进程”的关键证据,股价在数日内上涨约 248%(图2)。

图2. uniQure股价走势图。(图片来源:Nordnet)

当时市场的强烈反应,很大程度上来自 uniQure 之前对监管沟通的披露。公司曾表示,FDA 在 2024 年底的反馈中认为,现有 I/II 期数据有可能支持上市申报,市场据此推测最早或在 2026 年初递交申请。但在 2025 年 11 月,uniQure 披露 FDA 不再认可通过外对照数据进行加速审批的路径,监管方认为仍需要补充更多数据。这一信息公布后,公司股价在短时间内下跌超过 50%。

需要强调的是,这一变化并非因为已公布的临床数据被否定,而是此前建立在监管沟通基础上的申报预期被打破。随着这一前提不复存在,即便数据本身没有改变,市场对项目的估值逻辑也随之发生转变。目前,uniQure 计划在 2026 年第一季度与 FDA 进行面对面沟通,但项目已不再被视为一条明确、快速的申报路径。

03长恨此身非我有,Corcept 的多适应症连坐教训

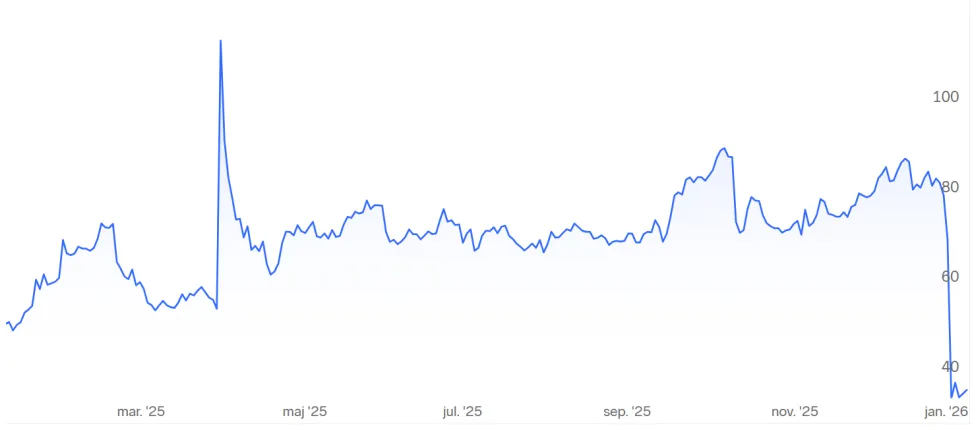

Corcept Therapeutics 在 2025 年经历了典型的“适应症连坐”风波。2025 年 3 月31日,公司公布其选择性糖皮质激素受体拮抗剂 Relacorilant 在铂耐药卵巢癌中的 III 期 ROSELLA 研究结果。该研究显示,relacorilant 联合白蛋白紫杉醇治疗,相比单用化疗,显著改善了患者的无进展生存期。这一结果推动公司股价当日曾一度飙升85%(但当日收盘时又出现暴跌,图3)。 Relacorilant 治疗卵巢癌的 NDA 已提交,FDA 设定的 PDUFA 日期为 2026 年 7 月 11 日。

图3.Corcept Corcept股价走势图。(图片来源:Nordnet)

与此同时,Corcept 还在推进 relacorilant 的另一项适应症开发,即用于治疗继发于高皮质醇血症的高血压。公司提交了包括 GRACE 研究和 GRADIENT 研究 在内的数据。2025年12 月 31 日,FDA 就该适应症发出了完整回复函(CRL),明确指出,尽管 GRACE 达成终点,但 GRADIENT 研究未达主要终点导致证据链不完整,无法确立风险获益优势,FDA要求补充更多疗效证据。这一决定并未否定 relacorilant 在卵巢癌中的 ROSELLA 结果,但直接削弱了市场此前对公司整体管线价值的预期,抹去了 2025 年内的大部分股价涨幅。

Corcept 的案例揭示了两层常被低估的风险。其一,即便 III 期研究达成主要终点,若终点设计或临床获益强度未能充分匹配监管方对获批证据的预期,项目依然可能在审批环节受阻;其二,也是更容易被市场忽视的一点——当同一药物被赋予“平台型资产”的估值逻辑时,任何一个关键适应症在监管层面的受挫,都足以对整体估值产生系统性冲击,进而抵消其他适应症阶段性成功所带来的正向反馈。市场此前对 Corcept 的定价,实质上低估了不同适应症之间监管标准差异所蕴含的结构性不确定性。

04春心莫共花争发,一寸相思一寸灰:Summit的易逝春梦

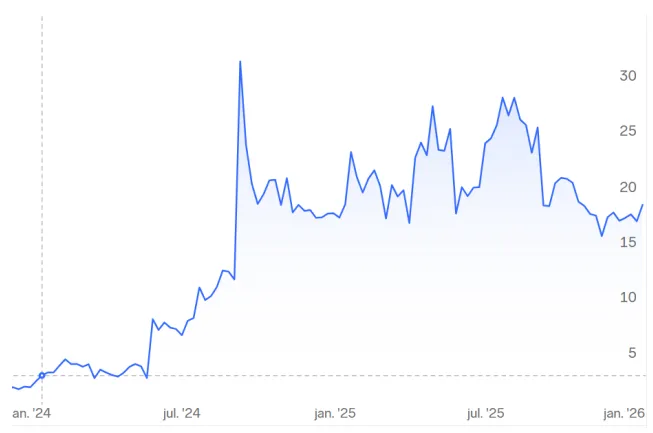

在 2025 年单日最大跌幅事件中,Summit Therapeutics 是最具代表性的案例。公司核心资产 Ivonescimab 是一款 PD-1×VEGF 双特异性抗体,与合作方 Akeso 共同开发,竞争目标直指免疫治疗标准治疗 Keytruda。

2024 年,Akeso 在中国开展的 HARMONi-2 研究显示 ivonescimab 在 PD-L1 阳性 NSCLC 人群中的中位 PFS 达 11.1个月,显著优于 Keytruda 的 5.8个月,这一结果推动 Summit 股价2024年上涨约六倍(图4)。到 2025 年初,市场对该资产的隐含预期已远高于单一 PFS 改善本身。

图4. Summit股价走势图。(图片来源:Nordnet)

然而正所谓“其兴也勃焉,其亡也忽焉”,随后的数据公布以及股价反应就像《嘻唰唰》里面唱得那样“请你拿了我的给我送回来,吃了我的给我吐出来”。4 月,围绕 HARMONi-2 的期中 OS 信息披露引发市场对生存获益不确定性的担忧;5 月,全球 III 期 HARMONi 研究在 EGFR+ NSCLC 中达成 PFS 主要终点,但 OS 数据尚未成熟,市场担忧 FDA 会强调 OS 改善作为关键审批依据。这一系列信息导致 Summit 在 2025 年内经历了三次进入“单日最大跌幅榜”的重挫。

需要指出的是,11 月 Akeso 在 HARMONi-A 研究中首次观察到 OS 优势,显示 ivonescimab 联合化疗的中位 OS 为 16.8 个月,对照组为 14.1 个月。但市场对 Summit 的估值已不再简单跟随单个结果波动,而转向关注更根本的问题:是否存在足以支撑全球申报的、在关键人群中一致且可复制的生存获益证据。

05朱元璋还是黄巢?中型biotech催化剂逻辑正在发生变化

把这几家公司放在同一张图景里看,会发现市场并没有变得更“情绪化”,反而变得更“现实”。过去一段时间里,只要读数漂亮,资本市场就愿意先给出一段溢价,等公司再去补齐申报所需的证据;而 2025 年开始,越来越多的投资者不再愿意为“以后再说”的部分预先买单。原因也不复杂:中型公司现金流有限,时间窗口有限,一旦走到需要补数据、需要追加研究、需要重新对齐监管预期的节点,融资成本和股权稀释往往立刻变成估值的硬约束。读数当天的上涨可以很快,但补证据带来的消耗也会同样快地反映到股价上。

因此,市场现在看一项关键读数,最在意的不再是“疗效有没有信号”,而是“读数之后,剩下的路还长不长”。Abivax 能把上涨维持住,是因为两项 III 期诱导结果出来后,投资者看到的是一个相对连贯的后续路径:维持治疗数据、申报窗口、潜在审批节奏都可以被具体讨论。uniQure 的回撤则提醒人们,即便数据本身没有被否定,只要申报预期的基础发生变化,估值就会立刻换算法。Corcept 的案例更典型:同一个药在不同适应症上面对的证据门槛并不相同,某一条线的挫折足以让市场重新评估公司整体的确定性。Summit 则处在另一类更敏感的位置:当市场已经把它当作“可能改写标准治疗”的资产来定价时,任何与审批关键证据不完全对齐的读数,都会被放大成对整个故事的重新校准。

进入 2026 年,这种定价方式会更明显。对中型公司来说,真正能支撑估值的往往只剩下两类信息:一类是能直接把项目推向申报的硬证据;另一类是监管层面对“还差什么”的明确答案。投资者会更频繁地追问几个具体问题:公司是否把申报时间说清楚了;关键终点是否与监管真正关心的一致;如果需要补证,补的是什么、要多久、成本是多少;如果不需要补证,依据又是什么。能把这些问题讲清楚的公司,哪怕涨得不那么夸张,股价也更容易站住;讲不清楚的公司,即便某天出现大阳线,后面也更容易被一次沟通变化或一封监管函打回原形。

说到底,2025 年这些案例把一个朴素事实摆到了台面上:临床读数的价值,不只在于当下看起来多漂亮,而在于它能不能把“故事”变成“计划”,再把“计划”变成“时间表”。这也是为什么 2026 年市场对单一催化剂的耐心会更少,因为真正稀缺的已经不是好看的数据,而是可验证的确定性。

阶段性成功,带来的即可能是“高筑墙、广积粮、缓称王”后的步步为营,也可能是“他时若遂凌云志,敢笑黄巢不丈夫”后的归彼大荒。这样的场面,仍然会交替出现在2026年的医药股市之中。

产业资讯

瞪羚社 2026-06-18

549

产业资讯

瞪羚社 2026-06-18

549

产业资讯

深蓝观 2026-06-18

579

产业资讯

深蓝观 2026-06-18

579

产业资讯

研发客 2026-06-18

612

产业资讯

研发客 2026-06-18

612

热门资讯

热门资讯 微信公众号

微信公众号