产业资讯

产业资讯

药智数据

药智数据  2026-02-07

2026-02-07

2139

2139

01

全球医药交易整体情况概览

站在2025年的十字路口回望,全球医药产业正经历着一场静默而深刻的变革。并购、许可、合作等一笔笔重磅交易背后,不只是数字的游戏,更是技术路线、市场格局与人类健康未来的重新书写。从跨国巨头百亿级“押注”下一代基因疗法,到生物科技新锐凭借突破性平台技术吸引战略联盟;从肿瘤免疫领域持续升温的“联姻”,到神经科学、罕见病赛道涌现的跨界合作——2025年的医药交易市场,呈现出“高风险与高回报并存,大整合与微创新共舞”的鲜明图景。

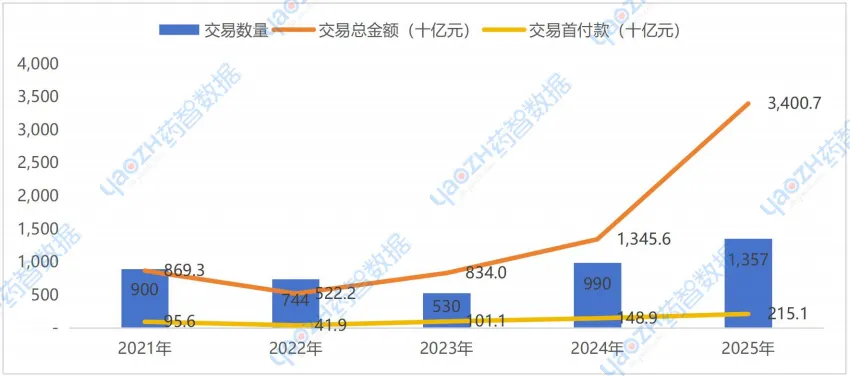

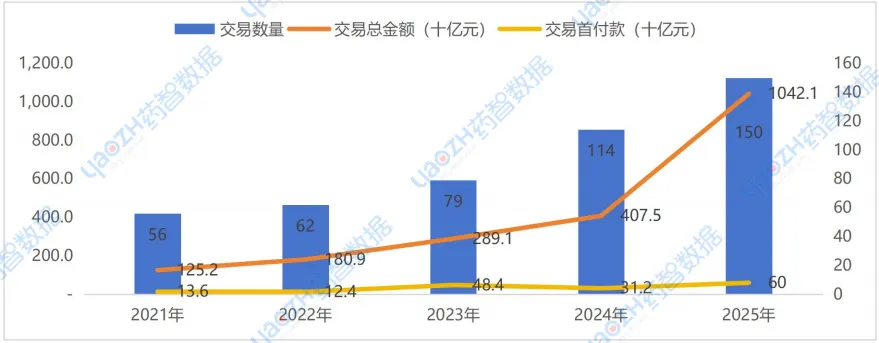

根据药智数据不完全统计,2025年全球范围内医药交易数量和交易金额大幅增加,其中药品交易数量达1357笔(同比增加37%),远超前两年增长水平;总交易金额增至3.4万亿元(同比增加152.7%),交易首付款为2151亿元(同比增加44.4%),均突破历史记录。

图1 近五年全球医药交易数量及金额统计

数据来源:药智数据_投资格局数据库;数据统计截至2025.12.31

数据说明:仅纳入药品相关交易,未统计技术平台、疗法、器械等相关交易;交易金额仅统计公开披露的数据

02

中国医药交易整体情况概览

在全球医药交易版图中,中国已从曾经的“跟随者”和“市场要素”,转变为不可忽视的“创新策源地”与“格局重塑者”。2025年的交易数据清晰地揭示了一条上升轨迹:中国医药企业的跨境交易,无论是作为授权方(license out)还是收购方(license in),其活跃度、交易规模与技术含金量均达到历史新高,标志着中国创新药生态正式进入 “双向输出”与“全球整合”的新阶段。

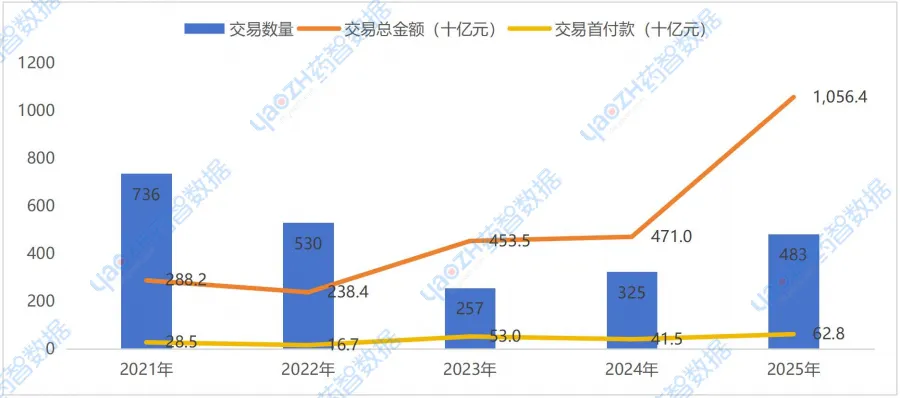

中国相关交易与全球交易趋势一致,根据药智数据不完全统计,2025年中国相关交易数量为483笔(同比增加48.6%),交易总金额呈爆发式增长,总金额增长至1.06万亿元(同比增加124.3%),交易首付款增至628亿元(同比增加51.3%)。

图2 近五年中国医药交易数量及金额统计

数据来源:药智数据_投资格局数据库;数据统计截至2025.12.31

数据说明:仅纳入药品相关交易,未统计技术平台、疗法、器械等相关交易;交易金额仅统计公开披露的数据;中国包括港澳台

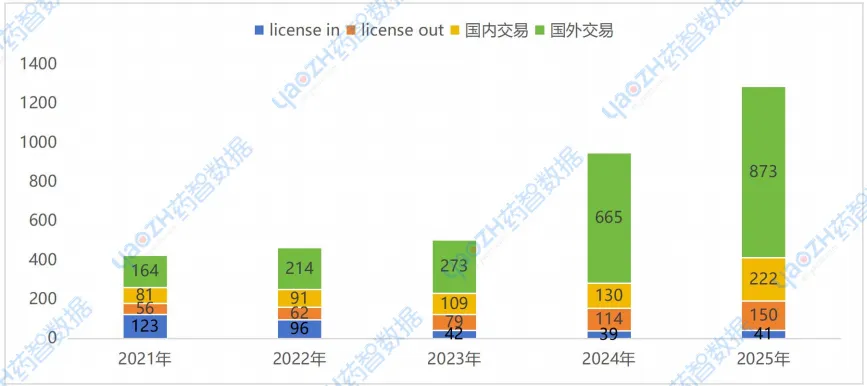

近年,中国企业参与的医药交易数量稳步增加,2025年中国相关交易总金额约占全球交易总额的三分之一,其中一半以上都是由授权许可交易构成,授权许可当中的license in交易逐渐萎缩,license out交易和国内交易快速增加,成为中国医药交易的主流模式;2025年中国药品license out交易数量达150笔,在全球药品交易中占比12%。

图3 近五年全球医药交易转让关系统计

数据来源:药智数据_投资格局数据库;数据统计截至2025.12.31

数据说明:仅纳入药品相关交易,未统计技术平台、疗法、器械等相关交易;license in指中国企业作为受让方从国外企业引进项目的授权许可交易;license out指中国企业作为转让方向国外企业转让项目的授权许可交易;中国或国内包括港澳台

03

中国授权许可交易情况概览

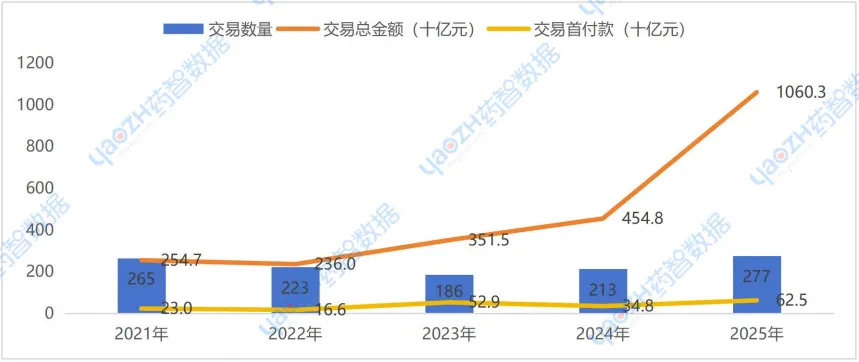

根据药智数据不完全统计,2025年中国药品项目相关授权/许可交易潜在总交易额共计1.06万亿元,交易总额再创新⾼,中国再次成为了全球⽣物医药创新管线的主要输出国。2025年国内⽣物医药license in、license out及国内交易事件总数量共计277笔(占比全球20.4%),公开披露首付款总金额625亿元,相较于前两年都有上升,总交易金额超过10亿美元的重磅交易主要体现在license out交易中。

图4 近五年中国授权/许可交易统计

数据来源:药智数据_投资格局数据库;数据统计截至2025.12.31

数据说明:仅纳入药品相关交易,未统计技术平台、疗法、器械等相关交易;中国或国内包括港澳台;交易金额仅统计公开披露的数据

3.1 license out交易情况概览

2025年中国相关交易最显著的特征是“质与量的双重跃升”。交易标的已从小分子仿制药或快速跟随(fast-follow)类药物,全面转向首创(First-in-class)靶点、下一代抗体技术(如双抗、ADC)、细胞与基因疗法(CGT)以及AI驱动的药物发现平台。2025年,中国生物科技公司将其处于临床中后期的自研ADC(抗体偶联药物)或CAR-T疗法授予欧美巨头的交易屡见不鲜。

根据药智数据不完全统计,2025年中国企业药品license out交易呈爆发式增长趋势,共产生150笔交易,总交易金额共计1.04万亿元,相较于2024年同比增长155.7%;首付款总额共计600亿元,相较于2024年增长了92.3%,交易数量和金额达近十年最高,进一步证明证明中国在前沿领域的研发成果已获得全球顶级买家的价值认同。

图5 近五年license out交易统计

数据来源:药智数据_投资格局数据库;数据统计截至2025.12.31

数据说明:仅纳入药品相关交易,未统计技术平台、疗法、器械等相关交易;license out指中国企业作为转让方向国外企业转让项目的授权许可交易;中国包括港澳台;交易金额仅统计公开披露的数据

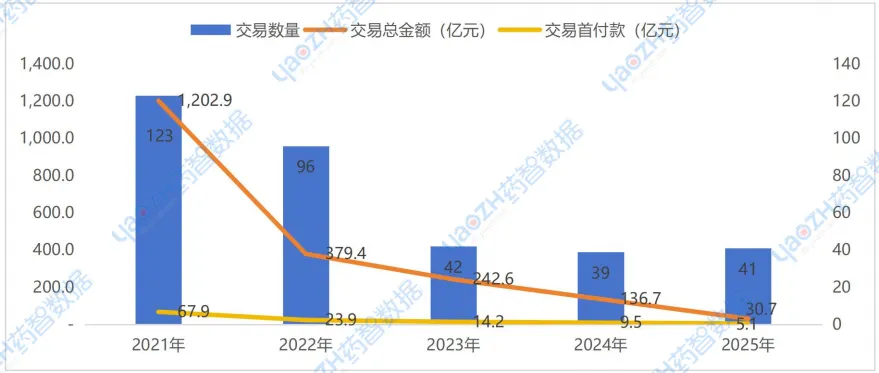

3.2 license in交易情况概览

面对国内日益激烈的同质化竞争,中国药企引入海外项目的策略趋于理性与精准。交易重点转向解决国内尚属空白或存在巨大未满足临床需求的领域,如某些罕见病、神经退行性疾病等,且更青睐具有显著差异化临床优势或技术壁垒的产品,以构筑长期竞争力。

根据药智数据不完全统计,license in交易数量和总金额均在2016-2021年总体呈爆发式上升趋势,并于2021达到峰值,药品交易数量达123笔,首付款约70亿元,总金额超1200亿元。2022年起中国license in数量及金额呈现下降趋势,2022年药品交易数量下滑至96笔,总金额腰斩至380亿元;2025年仍呈现下降的趋势,药品交易数量仅有41笔,首付款仅约5亿元,总金额约30亿元,总金额相较2021年峰值下降约97.5%。

图6 近五年license in交易统计

数据来源:药智数据_投资格局数据库;数据统计截至2025.12.31

数据说明:仅纳入药品相关交易,未统计技术平台、疗法、器械等相关交易;license in指中国企业作为受让方从国外企业引进项目的授权许可交易;中国包括港澳台;交易金额仅统计公开披露的数据

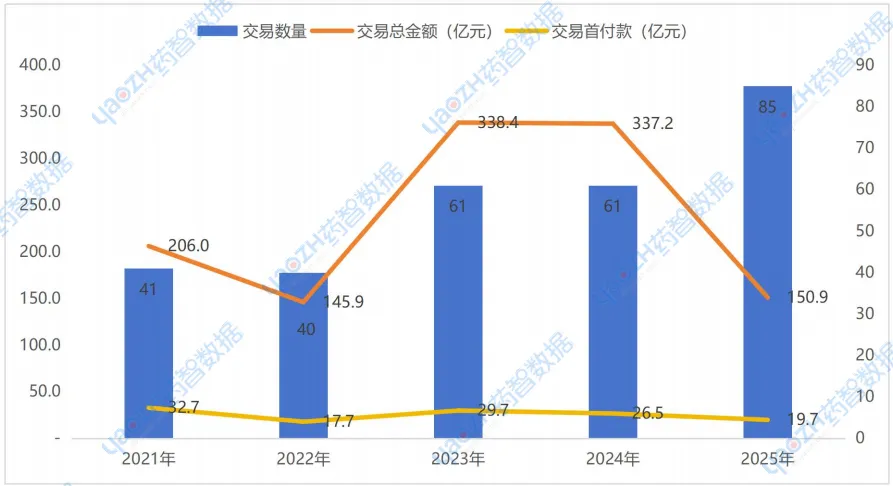

3.3 国内授权许可交易情况概览

国家药品监督管理局(NMPA)持续深化审评审批制度改革,与国际标准(如ICH)高度接轨,为中国创新药的全球同步研发和注册奠定了制度基础。医保谈判与支付体系对真正创新的支持,也为企业注入了持续投入研发和进行全球交易的信心。

根据药智数据不完全统计,国内药品授权许可交易数量和交易金额基本每两年处于年持平状态。2025年国内药品授权许可交易数量高达85笔,但公开披露的总交易额却仅有150.9亿元,首付款也仅有19.7亿元,中国医药企业对于国内药品许可交易十分谨慎。

图7 近五年国内授权许可交易统计

数据来源:药智数据_投资格局数据库;数据统计截至2025.12.31

数据说明:仅纳入药品相关交易,未统计技术平台、疗法、器械等相关交易;国内包括港澳台;交易金额仅统计公开披露的数据

04

2025年医药交易相关榜单

4.1 2025年全球医药交易TOP10

根据药智数据不完全统计,2025年全球医药交易总金额最大的是启德医药与Biohaven和AimedBio的合作,合作内容包括同类首创FGFR3 ADC药物GQ1011的全球开发与商业化独家授权Biohaven,以及创新生物偶联核心平台技术授权许可给两个公司,赋能美国与韩国合作伙伴共计21个靶点的ADC药物创新,总交易金额超过 130 亿美元。2025年全球医药交易前10名的重磅交易,中国企业就占了七席。

表1 2025年全球医药交易TOP10

数据来源:药智数据_投资格局数据库;数据统计截至2025.12.31

数据说明:仅纳入药品相关交易,未统计技术平台、疗法、器械等相关交易;交易金额仅统计公开披露的数据

4.2 2025年license out交易TOP10

根据药智数据不完全统计,2025年license out交易总金额最大的是依然启德医药与Biohaven和AimedBio的合作,排名第二的是恒瑞将HRS-9821项目的全球独家权利(不包括中国大陆、香港特别行政区、澳门特别行政区及台湾地区)和至多11个项目的全球独家许可的独家选择权(不包括中国大陆、香港特别行政区、澳门特别行政区及台湾地区)有偿许可给GSK。2025年license out交易TPO10中,受让方为MNC的占比达70%,其中阿斯利康最为活跃,共有3笔交易。

表2 2025年license out交易TOP10

数据来源:药智数据_投资格局数据库;数据统计截至2025.12.31

数据说明:仅纳入药品相关交易,未统计技术平台、疗法、器械等相关交易;交易金额仅统计公开披露的数据;license out指中国企业作为转让方向国外企业转让项目的授权许可交易;中国包括港澳台

4.3 2025年license in部分交易

根据药智数据不完全统计,2025年license in交易项目整体数量持续缩减之外,其中较多项目交易并未公开披露其交易金额相关信息,根据公开披露数据,license in交易总金额最大的是ALK-Abello与金赛药业的合作,根据协议,金赛药业将支付总金额约1.92亿美元以及首付款约0.36亿美元,用于获得3款产品在中国大陆地区的商业化权益。

表3 2025年license in部分交易

数据来源:药智数据_投资格局数据库;数据统计截至2025.12.31

数据说明:仅纳入药品相关交易,未统计技术平台、疗法、器械等相关交易;交易金额仅统计公开披露的数据;license in指中国企业作为受让方从国外企业引进项目的授权许可交易;中国包括港澳台

4.4 2025年国内授权许可交易TOP10

根据药智数据不完全统计,2025年国内药品授权许可交易总金额最大的是海森生物与云顶新耀的许可合作,其中包括了莱达西贝普在大中华区的独家后续开发及商业化权益,以及涉及急重症、心血管和代谢领域的六款成熟产品组合的商业化服务,合作金额为3.39亿美元。其中也可以看出国内交易项目中尽管临床前项目依然是交易主流,但批准上市项目以销售、分销等商业化形式逐年增长中。

表4 2025年国内授权许可交易TOP10

数据来源:药智数据_投资格局数据库;数据统计截至2025.12.31

数据说明:仅纳入药品相关交易,未统计技术平台、疗法、器械等相关交易;交易金额仅统计公开披露的数据;国内包括港澳台

05

总结

中国医药交易结构从单纯的区域权益许可,演变为覆盖全球开发、商业化甚至共同研发的深度战略联盟,中国公司正从“研发供应商”转型为平等的“全球合作伙伴”。尽管势头强劲,中国在全球医药交易浪潮中仍面临挑战:地缘政治带来的监管不确定性、对海外资产整合与运营能力的考验、以及国际商业竞争中知识产权博弈的复杂性。但展望未来,中国医药创新深度融入全球体系的趋势不可逆转,下一个里程碑或许将是中国本土诞生的生物科技公司,以其全球领先的平台技术,发起对跨国巨头的反向并购也并非想象而已。

产业资讯

瞪羚社 2026-06-18

549

产业资讯

瞪羚社 2026-06-18

549

产业资讯

深蓝观 2026-06-18

578

产业资讯

深蓝观 2026-06-18

578

产业资讯

研发客 2026-06-18

612

产业资讯

研发客 2026-06-18

612

热门资讯

热门资讯 微信公众号

微信公众号