产业资讯

产业资讯

瞪羚社

瞪羚社  2026-02-07

2026-02-07

2150

2150

2025年,全球新药王诞生。

礼来的替尔泊肽以365.07亿美元销售,力压诺和诺德的司美格鲁肽361亿美元和辉瑞的K药316亿美元。

在替尔泊肽实现强劲增长的背景下,市场将更多的焦点放在未来的口服GLP-1市场大战上,口服司美格鲁肽年初在美上市的处方量趋势已经给市场打了个样。

纵览外资机构观点,大部分达成一致共识:礼来Orforglipron将比口服司美格鲁肽的销售峰值要大得多,预计Orforglipron上市首年就能达到10亿美元的年销售额,而长期销售峰值将达到250亿美元到430亿美元区间。

礼来Orforglipron的PDUFA日期为2026年4月10日,届时能够期待上市后的放量表现,同时将为礼来口服GLP-1链企业带来强劲的红利。

01

口服减肥药爆卖:都在等Orforglipron上市

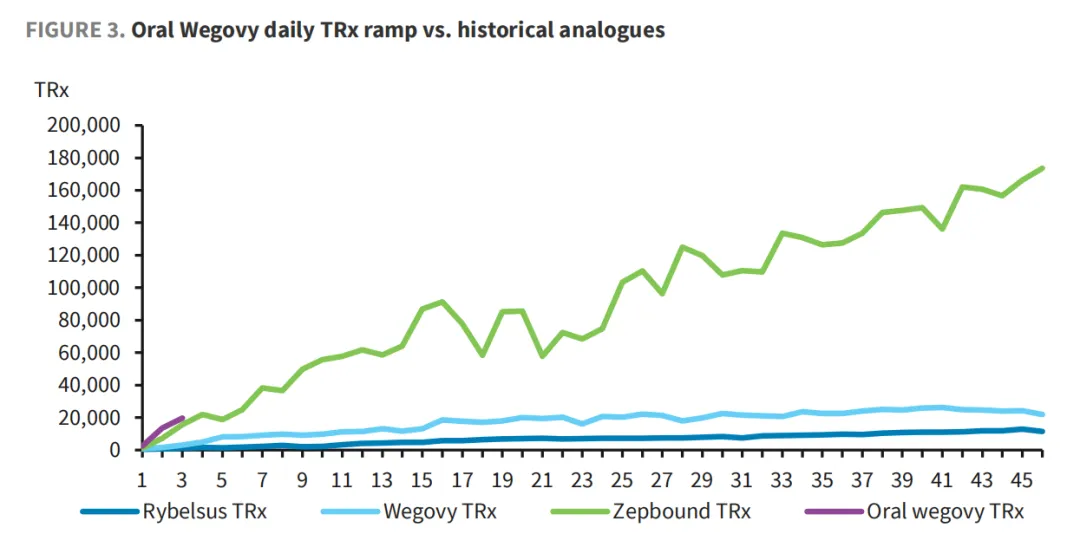

口服司美格鲁肽在美上市的前三周延续了强势的放量走势,前三周日度处方量分别为0.4万份、1.36万份和2万份(不同数据口径可能有差异),如此趋势现优于历史上其他肥胖症药物的上市初期水平。

(口服司美日处方量曲线与历史同类药物对比 图源:Barclays)

口服司美在美国上市初期的强劲销量,代表了美国有相当数量超重和肥胖的人一直在旁观等待口服方案,同时侧面验证了各个外资大行对于口服GLP-1将占到GLP-1总市场的25%-50%的区间可能是模糊正确的。

另一个角度看,口服司美分为不同剂量规格(1.5mg、4mg、9mg和25mg),自1月12日起,4mg剂量的处方占比开始呈现更稳定的上升趋势(滴定速度高于说明书,说明书要求每个剂量维持30天),证明已经有一部分注射司美的患者已经转用口服司美,这也是口服剂型带来对注射剂型的强劲转换效应。

问题来了,万众期待的Orforglipron,到底比口服司美强在哪里?可以从几个方面看:

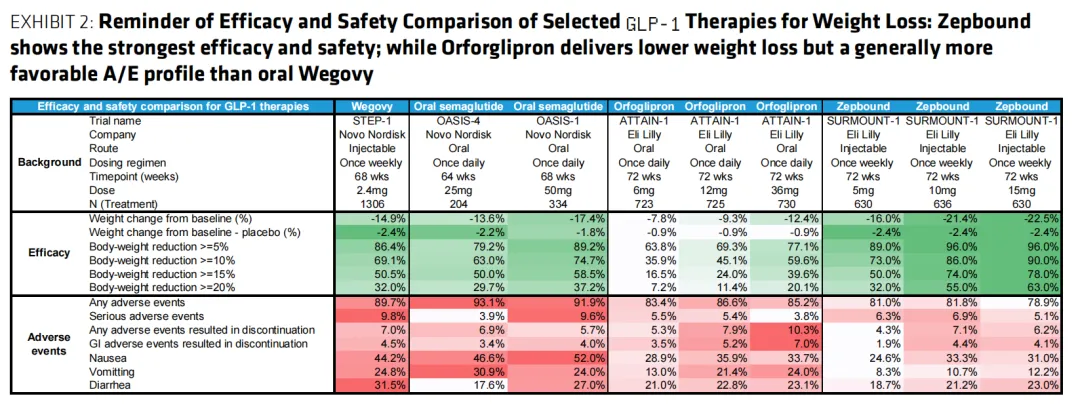

1)疗效虽略逊,但安全性(胃肠道反应较低)较好

可以看到,减重疗效上Orforglipron在ATTAIN-1研究的减重幅度不及口服司美格鲁肽的OASIS-1研究,但Orforglipron胜在总不良事件率和严重不良事件率明显低于口服司美(且入组人群样本量更大),尤其在导致停药胃肠道不良反应上,恶心、腹泻反应低于口服司美。

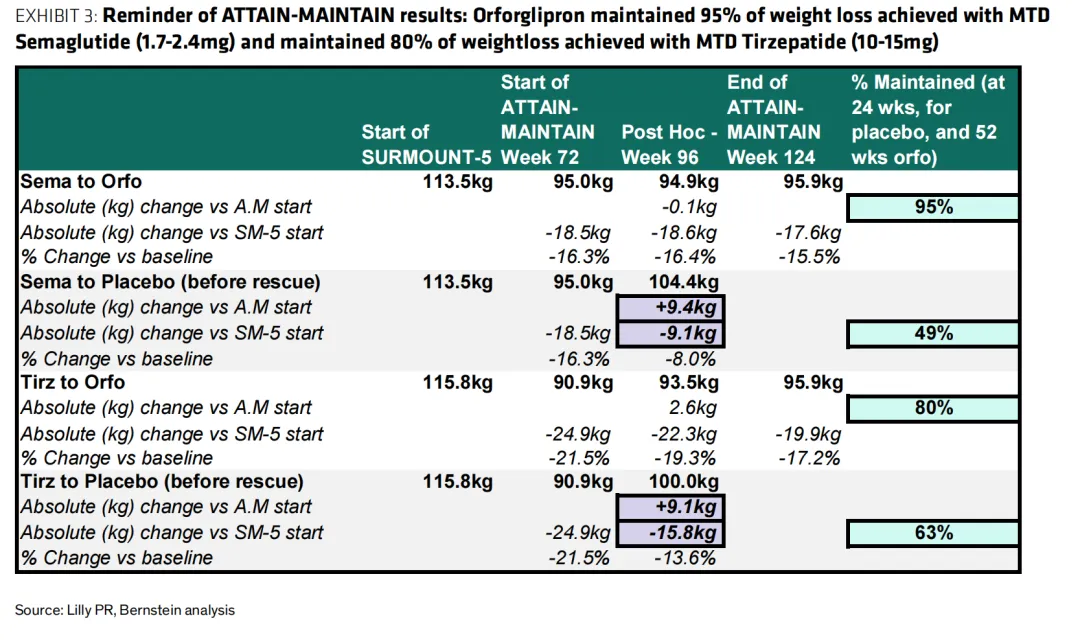

另外值得注意的是,ATTAIN-MAINTAIN试验结果回顾:使用最大耐受剂量(MTD)的司美格鲁肽和替尔泊肽分别达成一定减重效果后,换用Orforglipron可分别维持其95%和80%的减重效果,Orforglipron在减重维持期的市场同样不可小觑。

2)依从性和处方偏好

口服司美25mg存在空腹、给药后30分钟禁食饮等限制;Orforglipron可一日一次、无进食/饮水限制,现实世界依从性更强。

据外资行报告,部分KOL表示在口服GLP-1治疗领域,他们可能为70%的初治患者开具Orforglipron(口服司美则为30%)。

除了空腹限制外,Orforglipron的ATTAIN-1研究在同类减重药物试验中较为特殊,并未强制要求500卡路里的热量缺口(一般纳入此要求的试验,减重效果或将更显著),KOL认为ATTAIN-1研究结果可能更贴近真实世界情况,这将带来处方偏好的差异。

3)产能开发差异

口服司美(口服肽)较注射司美的原料药API的用量更大(约73倍),显著抬升API产能/成本压力,以及市场担心其全球放量约束。

Orforglipron作为小分子,生产供应更为成熟,同时礼来指引其海外上市“无供应约束”(预计未来两年在40多个国家上市),宣称规模可达注射市场数倍,供给确定性更强。

02

产业链价值,不可小觑

Orforglipron在口服GLP-1领域的优势和未来的市场统治力,将进一步放大其销售峰值和潜在供应链玩家的订单弹性。

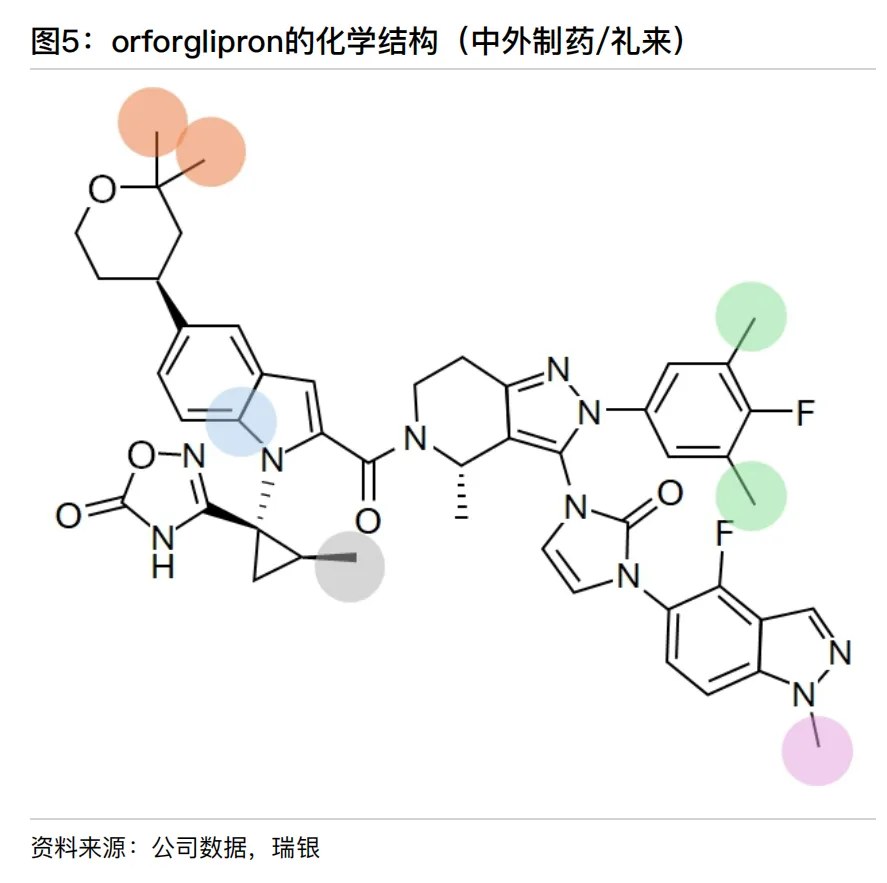

尽管Orforglipron是小分子,但其生产复杂程度并不低(在现有小分子合成中难度属于中高水平),拥有多个立体异构中心和经过修饰的杂环化合物,该产品的专利合成路线包含29个步骤,显著增加了整体生产成本,进而抬升API与中间体的单位价值。

花旗更是预测礼来Orforglipron有望在2035年达到400亿美元销售峰值,由此推算其原料药/中间体市场规模可能在20亿美元以上,至少占终端市场的3%-5%,这一占比略高于其他普通口服药物。

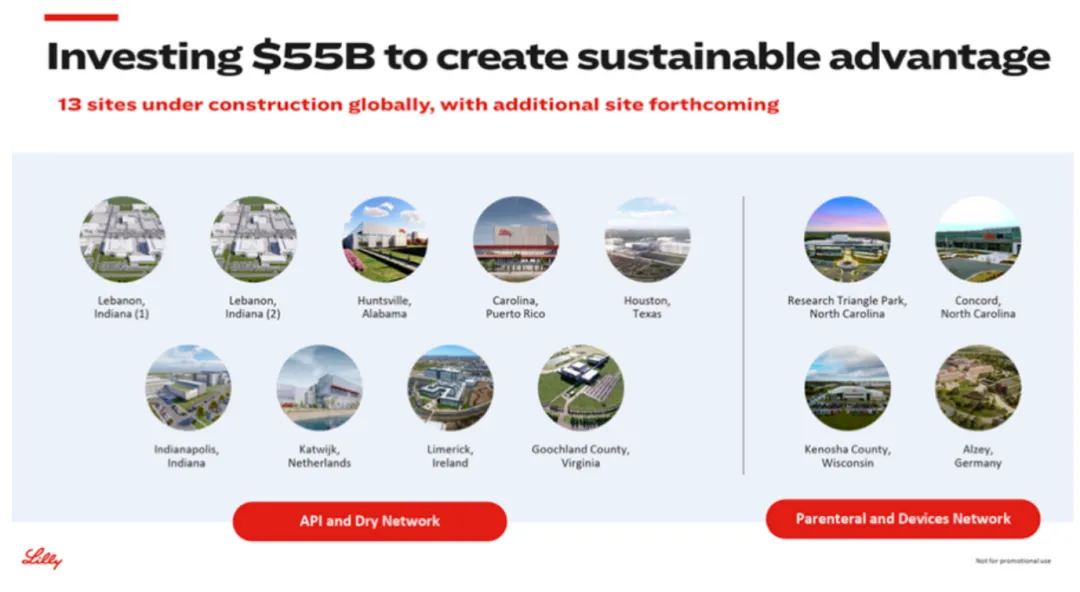

同时礼来近来正在用大手笔的产能投资来防止未来大概率的供应紧缺局面(高达550亿美元的制造业投资清单),新建产能预计在后续几年持续释放,这反而意味着短几年内:旗下GLP-1药物(涵盖口服药物)的供应紧张局面可能仍将持续。

另外一方面,我们可以通过礼来Orforglipron供应链上的片段供应商扩产情况来审视Orforglipron带来的中间体订单价值。

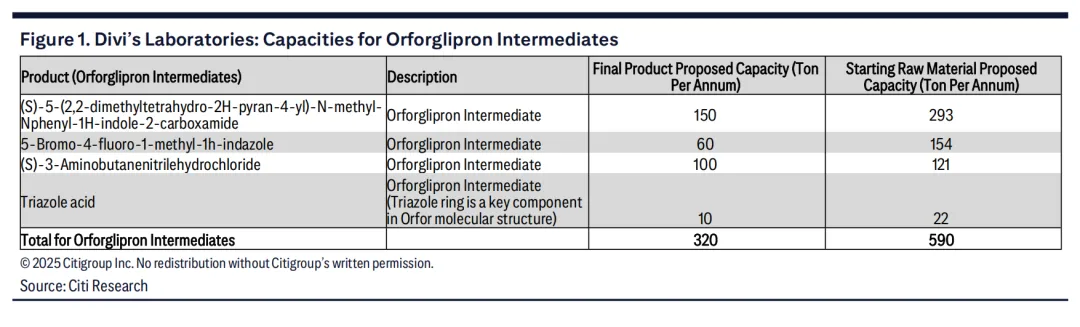

印度的迪维实验室(Divi's Laboratories)为Orforglipron新建了超300吨的中间体产能,以及近600吨的产品起始物料产能。花旗预计,迪维实验室将有望从这300吨的中间体产能中获取超5亿美金的年收入,预计占据整体产业链至少25%的价值量。

03

最具弹性的链上CXO:海特生物

结合前述礼来投建产能中短期未落地(产能面临紧缺)、工艺较为复杂(考验供应商的供货及时性和质量)、获批后大概率快速放量(礼来曾在2024年提前准备Orforglipron约5.481亿美元的Pre‑launch库存),以中国CDMO在全球的强大竞争力,单个龙头公司未来收货数亿美元价值订单是大概率事件,诸如药明康德、凯莱英等这类明确礼来链上的公司。

数亿美金订单的体量对于康德、凯莱英这类CXO龙头可能不算大,但对于部分礼来链上的中小CXO供应商的弹性就非常可观了,关键你得在“链上”,完成好了未来大概率会有源源不断的订单。

海特生物在近期对外交流和卖方调研中,提到全资子公司汉瑞药业(CDMO业务)进入礼来口服减肥小分子药(Orforglipron)产业链(供应片段),2025年收入体量可能在1000万元左右。详见:工艺炼金术:驯服奥氟格列隆(Orforglipron)中的“双生子”杂质

另外有消息指出,价值量更大的片段公司已搞定工艺正在进行商务洽谈。从上述提到的Orforglipron中间体价值链来看(结合汉瑞药业的投放及规划产能),即便是两个片段,未来提供的价值量也是可观的(或有望达2亿美金收入),按照多肽CXO在今年普遍能达成25%-30%净利率,那么保守给予其20%净利润率,未来有望给公司带来0.4亿美金净利润,对应6亿美金(折合约41亿)的市值增量(保守按15倍PE计算)。

考虑到目前海特生物42亿人民币的市值,礼来Orforglipron供应链带来的后续订单对公司的市值影响显然是很大的。

另外还要考虑海特生物的现金以及其他业务的估值(以下为基于假设的粗略估算,仅供参考):

1)截至2025Q3海特生物的货币现金及交易性金融资产合计为6.96亿;

2)沙艾特作为全球同类首创的后线治疗RRMM药物(疗效、安全性优于卡非佐米,该药2025年国内销售额大概率超3亿元),保守预估沙艾特有望在国内达到10亿元销售峰值(3-4x PS或“20%净利润率*20倍PE估算法”,有望支撑30-40亿元市值);

3)前沿疗法资产包,海特生物战略性投资中眸医疗(股权占比15.38%,全球前沿AAV眼科基因疗法)和西威埃医药(股权占比13.64%,全球口服PCSK9第一梯队),具备一定股权价值(分析详见:狂飙100%,创业板“药王”杀疯了)。

结语:新药王替尔泊肽的“登基”,将即将获批口服GLP-1药物Orforglipron摆到市场聚光灯之下,那么确定进链的“弹性CXO”海特生物,是否存在低估的机会?我们拭目以待。

产业资讯

瞪羚社 2026-06-18

549

产业资讯

瞪羚社 2026-06-18

549

产业资讯

深蓝观 2026-06-18

578

产业资讯

深蓝观 2026-06-18

578

产业资讯

研发客 2026-06-18

612

产业资讯

研发客 2026-06-18

612

热门资讯

热门资讯 微信公众号

微信公众号