产业资讯

产业资讯

Bio Journey

Bio Journey  2026-02-07

2026-02-07

2643

2643

核心提要:

业绩狂飙:2025 年营收 652 亿美元(+45%),每股收益暴增 86% 至24.21美元 。

指引强劲:2026 年营收指引 800-830 亿美元,预计 EPS 跃升至 33.5-35 美元。

管线爆发:口服 GLP-1 药物 orforglipron 预计 2026 年 Q2 在美上市;“三重激动剂” retatrutide 减重效果惊人。

准入突破:不晚于 2026 年 7 月,Medicare 将正式覆盖肥胖药物,患者自付仅需 50 美元/月。

01

财务概况:45% 的增长只是序幕

礼来(Eli Lilly)在 2025 年交出了一份堪称完美的成绩单,核心产品的销量爆发彻底重塑了公司的财务边界。

1.2025 年:量价齐升的巅峰年

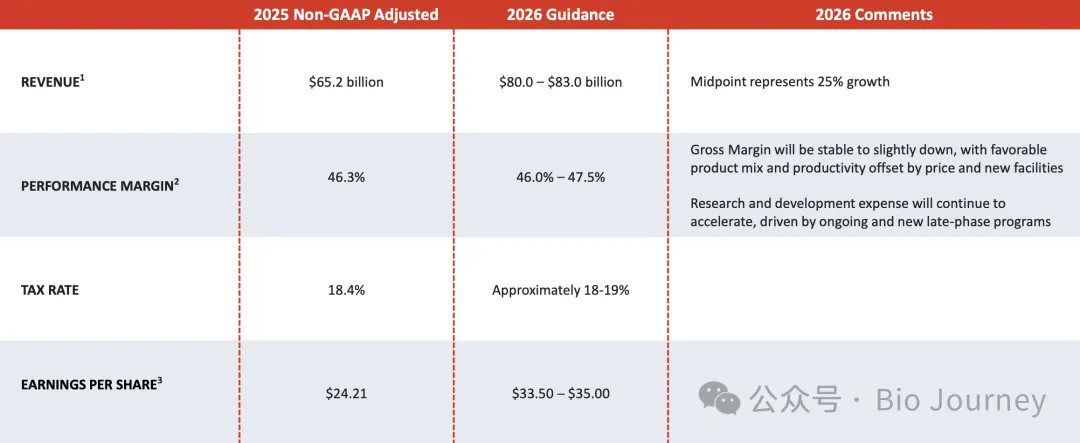

收入表现:全年总收入达 652 亿美元 ,同比增长 45% 。

盈利能力:非 GAAP 每股收益(EPS)增长 86% 至 24.21 美元 。尽管研发支出(+26%)和营销费用(+29%)因新药发布大幅增加,但非 GAAP 营业利润率依然提升至 47.2% 。

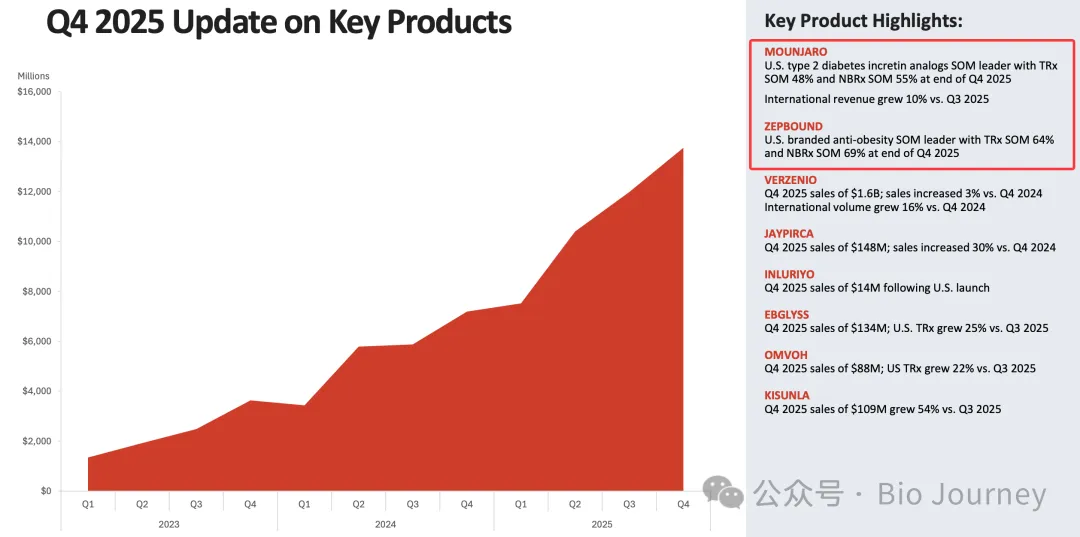

核心驱动:Mounjaro 和 Zepbound 在第四季度贡献了超过 130 亿美元的收入,同比增长 91%。

2. 2026 年指引:持续高增

营收目标:预计在 800 亿至 830 亿美元 之间,中值增长达 25%。

EPS 预期:每股收益预计在 33.50 美元至 35.00 美元 之间。

价格压力与销量对冲:礼来预计 2026 年美国市场价格将出现“低至中双位数”的下降,这主要是由于 Medicare 准入、直接面向患者的定价策略以及 Medicaid 降价所致。然而,公司坚信这种“以价换量”的策略将通过指数级增长的销量得到超额补偿。

02

减肥产品线:从“超级针剂”到“口服新纪元”

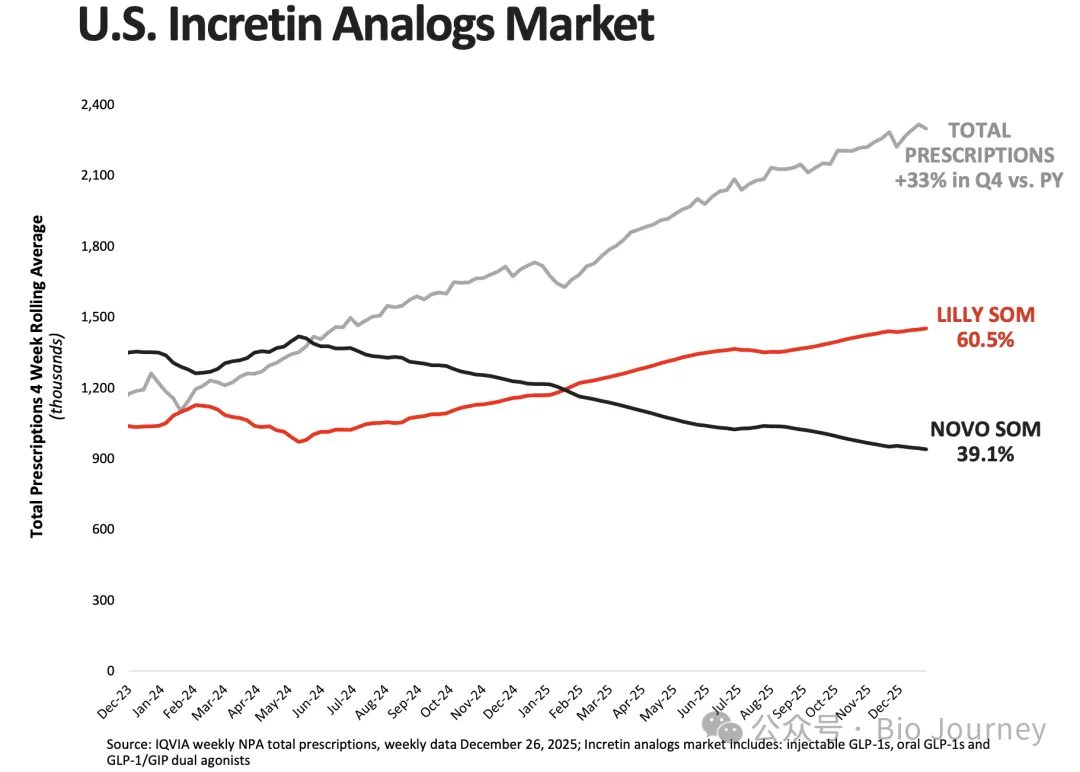

礼来在肠促胰素(Incretin)领域的统治地位在 2025 年得到了进一步巩固,且管线梯队极度厚实。

1. 拳头产品:Zepbound 与 Mounjaro

市场领导力:Zepbound 在美国品牌肥胖市场占据了近 70% 的新处方份额;Mounjaro 在 2 型糖尿病市场的份额也超过了 55% 。

瓶装策略成功:Zepbound 瓶装药在第四季度已占总处方的 1/3,在新处方中占比近 50% ,极大降低了自费患者的准入门槛。

2. 口服王牌:Orforglipron

上市时间:预计 2026 年 Q2 在美国获得批准并上市,2027 年推向国际市场。

战略定位:礼来明确表示,口服药物是“市场的扩张者”而非“蚕食者”。orforglipron 将吸引那些对针剂心存顾虑的新患者。

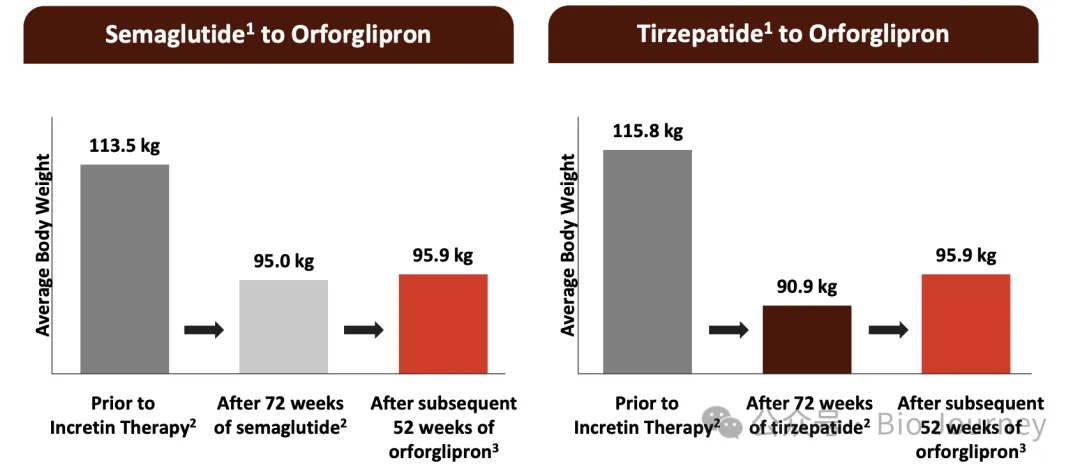

临床数据:ATTAIN-MAINTAIN 试验显示,从注射用司美格鲁肽切换至口服 orforglipron 的患者能成功维持体重减轻,疗效与最大剂量针剂相当。

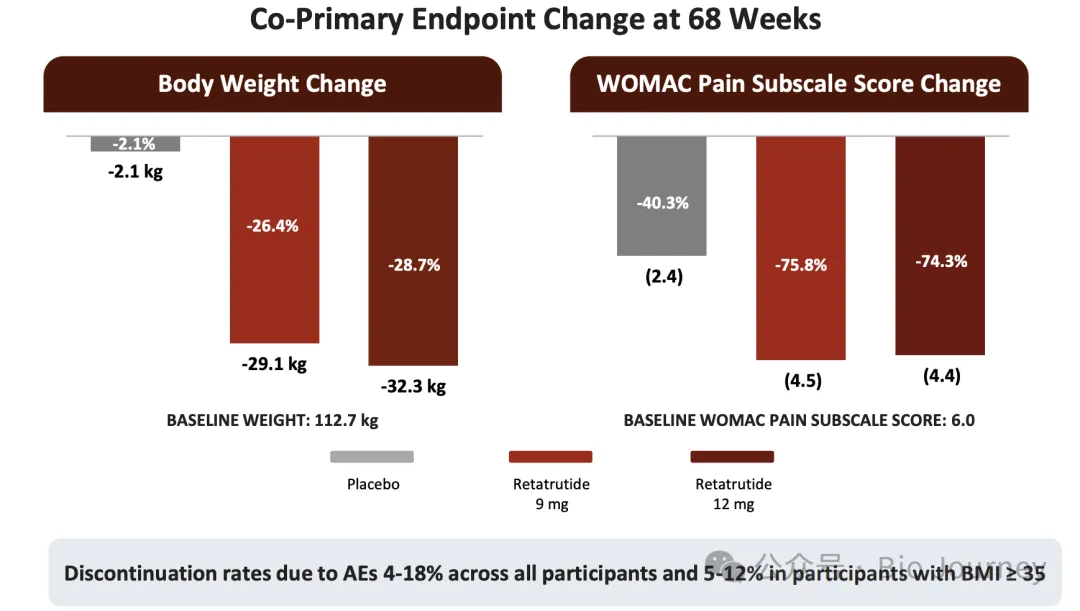

3. 终极利器:Retatrutide (GIP/GLP-1/Glucagon 三重激动剂)

减重峰值:III 期 TRIUMPH-4 试验显示,68 周平均减重达 29% 。额外获益:该药在膝骨关节炎患者中表现出惊人的止痛效果,WOMAC 评分下降 76% ,1/8 的患者完全消除了膝盖疼痛。

03

全方位布局:免疫、肿瘤与神经科学的“协同进化”

尽管肥胖领域光芒夺目,但礼来在其他赛道的“多点开花”确保了其长期的抗风险能力。

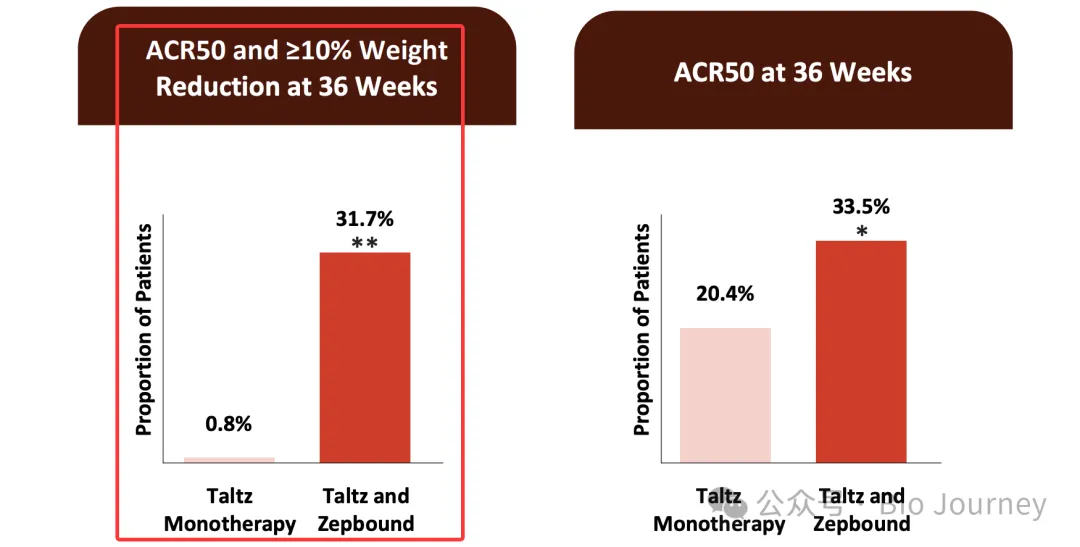

1. 免疫学:肠促胰素的“跨界”打击

TOGETHER-PsA 研究:在银屑病关节炎治疗中,将 Taltz 与 tirzepatide 联合使用,其疗效比单用 Taltz 提升了 64% 。这证明了肠促胰素在控制合并肥胖的免疫疾病中具有独特价值。EBGLYSS:在特应性皮炎领域增长稳健,Q4 处方量环比增长 25%。

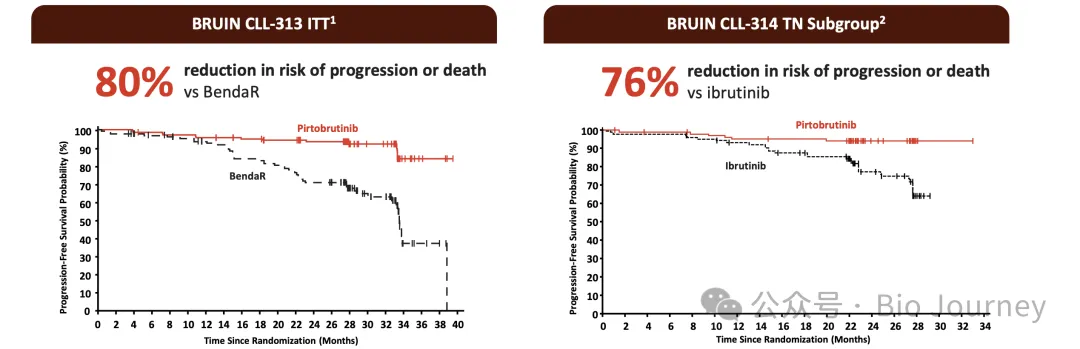

2. 肿瘤学:Jaypirca

成为新标准

Jaypirca:已获得全面批准用于此前接受过治疗的 CLL/SLL 患者。临床数据显示其可将进展或死亡风险降低 80% 。

ADC 布局:下一代 FRα ADC 药物 sofetabart mipitecan 已进入 III 期试验,并获得 FDA 突破性疗法认定。

3. 神经科学:Kisunla 的反攻

Kisunla (donanemab):已成为美国淀粉样蛋白靶向治疗市场的领导者,占据 50% 以上的处方份额。

04

战略深思考:礼来的“消费品化”与制造霸权

在Q&A中,礼来披露了几个战略动向:

1.“消费股”逻辑与 LillyDirect 平台

礼来正通过 LillyDirect 平台(目前用户已超 100 万)直接触达消费者,减少渠道摩擦。CEO David Ricks 认为,礼来正学习消费行业的“肌肉”,通过第一方数据、灵活的定价机会(如瓶装药订阅模式)来建立品牌忠诚度。

2. Medicare 的“深水炸弹”

礼来预计,最晚于 2026 年 7 月 1 日 ,Medicare 将正式覆盖肥胖药物。通过与政府的协议,数百万美国长者的月自付额将降至 50 美元 。虽然这会带来短期毛利率的压力,但由此释放的巨大老年群体(该人群肥胖合并症比例更高)将驱动 2027 年及以后的销量再创新高。

3. AI 驱动与 550 亿制造护城河

AI 实验室:礼来宣布与 NVIDIA 合作建立 AI 共同创新实验室,利用新的超级计算机加速药物发现。制造扩张:自 2020 年以来,礼来已承诺投入 550 亿美元 用于产能建设,2025 年下半年的肠促胰素产量已达到 2024 年同期的 1.8 倍。这种“产能即护城河”的策略,确保了礼来在面对竞争时拥有更强的供应链韧性。

05

最后:礼来和诺和诺德的冰火两重天

站在2026年的起始点,礼来犹如一团炽热的烈火,凭借2025年45%的营收爆发、直指830亿美元的强劲指引,以及在Medicare准入和口服管线上的全速超车,展现出近乎统治级的扩张态势;而昔日的领头羊诺和诺德却在业绩预警、高层动荡与“最惠国待遇”定价协议的交织下步入寒冬,不仅要承受股价单日重挫14%的冰冷现实,更需在销售额预降5%至13%的阴影中艰难寻找守城之路。这种冰火两重天的状态是否会一直持续,拭目以待!

产业资讯

瞪羚社 2026-06-18

549

产业资讯

瞪羚社 2026-06-18

549

产业资讯

深蓝观 2026-06-18

579

产业资讯

深蓝观 2026-06-18

579

产业资讯

研发客 2026-06-18

612

产业资讯

研发客 2026-06-18

612

热门资讯

热门资讯 微信公众号

微信公众号