产业资讯

产业资讯

药智数据

药智数据  2026-02-12

2026-02-12

2813

2813

01

全球医疗健康行业融资变化趋势

过去一年,资本不再均匀洒向所有赛道,而是像精密手术刀般聚焦于真正能解决临床痛点、具备颠覆潜力的创新领域。从AI驱动的新药发现平台到可穿戴设备与数字疗法的深度融合,从细胞与基因治疗的产业化突破到全球公共卫生系统的智能化升级,每一个重大投资决策背后,都折射出行业对“价值医疗”的重新定义:技术不仅要前沿,更要可及;创新不仅要亮眼,更需可持续。

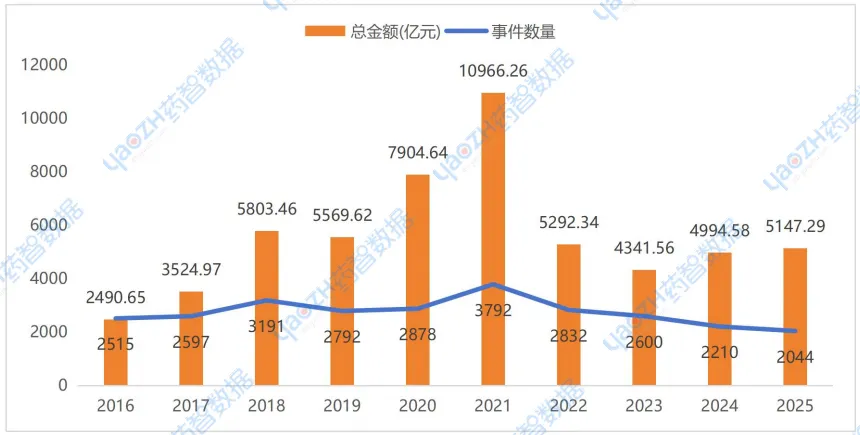

根据药智数据不完全统计,2016-2021年全球医疗健康行业投融资热度不断上涨,在2021年融资事件和融资金额均达到顶峰,2022年医疗健康行业投融资热度开始消退,进入 2025 年,这一趋势也并未扭转。2025年全球医疗健康行业在一级市场共发生融资事件2044起(同比下降7.51%),累计融资金额5147.29亿元(同比上涨3.06%)。无论从融资事件还是融资总金额来看,全球投资者在谨慎乐观中前行,既追逐着下一个改变游戏规则的“独角兽”,也在重新评估那些能够抵御周期波动、构建长期健康生态的基石型项目。

图1 2016-2025年全球医疗健康行业融资变化趋势

数据说明:仅统计IPO及IPO前所有轮次的一级市场融资事件,数据统计截至2025.12.31

数据来源:药智数据_投资格局数据库

1.1 全球药品行业融资变化趋势

新药投资已告别“广撒网”模式,资本高度集中于具有明确生物标记物验证的靶点与可解决临床耐药/递送瓶颈的技术平台。基因编辑、RNA疗法、蛋白降解剂等下一代Modality(治疗模式)持续吸引大额融资,但风向已从“技术概念”转向“临床验证与生产可行性”。值得注意的是,AI驱动的新型药企成为最活跃的融资力量。与此同时,传统制药巨头通过并购与合资,系统性补强技术管线。

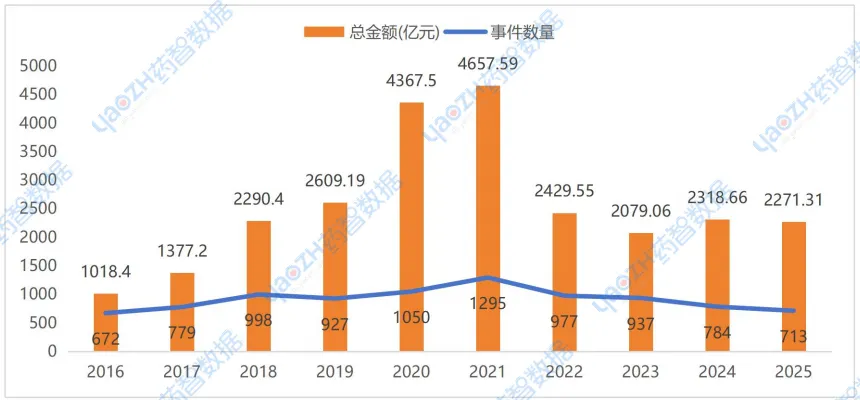

根据药智数据不完全统计,2016-2025年全球药品行业投融资趋势与全球医疗健康行业投融资趋势保持一致,2025年全球药品行业在一级市场共发生融资事件713起(同比下降9.06%),累计融资金额2271.31亿元(同比下降2.04%)。不管从融资事件还是融资金额来看,2025年全球药品行业的投融资活动都呈现出收缩状态,导致该现象的原因有很多,如整体市场资本供给不足、项目估值回调以及退出渠道收窄等。

图2 2016-2025年全球药品行业融资变化趋势

数据说明:仅统计IPO及IPO前所有轮次的一级市场融资事件,数据统计截至2025.12.31

数据来源:药智数据_投资格局数据库

1.2 全球器械行业融资变化趋势

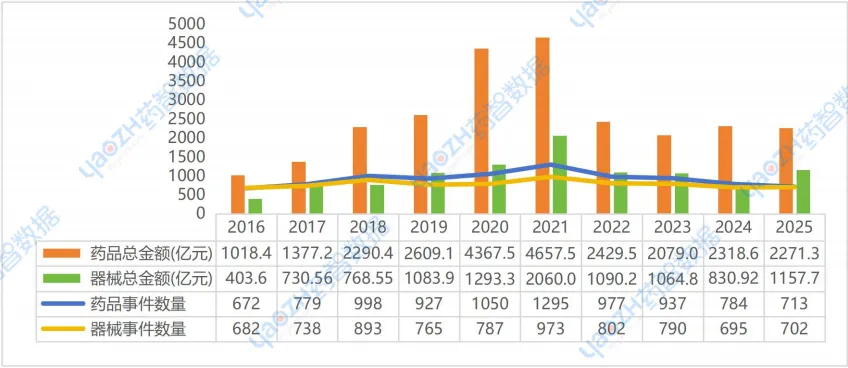

医疗器械赛道的投资逻辑深刻呼应全球医疗系统“控本增效”的压力。融资热点清晰指向三大方向:智能诊断与手术设备、慢病管理与居家监测、可负担创新。其中融合实时影像、AI分析与机器人操作的“一体化手术平台”成为资本追捧标的,多家相关企业完成数亿美元级融资。

根据药智数据不完全统计,近十年全球器械行业的投融资趋势与全球药品行业投融资趋势基本一致,2025年全球器械行业在一级市场共发生融资事件702起(比药品行业少11起),累计融资金额1157.7亿元(比药品行业少1113.61亿元,少了约50%)。尽管从融资事件上两者的相差不大,但从融资金额方面依然可以看出投资者更偏好将重金压在药品领域。

图3 2016-2025年全球器械VS药品行业融资变化趋势

数据说明:仅统计IPO及IPO前所有轮次的一级市场融资事件,数据统计截至2025.12.31

数据来源:药智数据_投资格局数据库

02

国内医疗健康行业融资变化趋势

2025年,中国医疗健康行业的投融资在结构性调整中呈现出“聚焦硬科技、出海加速、政策与市场双轮驱动”的鲜明轨迹。资本正从过去追逐模式创新与流量红利,坚定转向“深度科技创新”与“全球化能力构建”,行业进入以价值医疗为导向的高质量发展阶段。

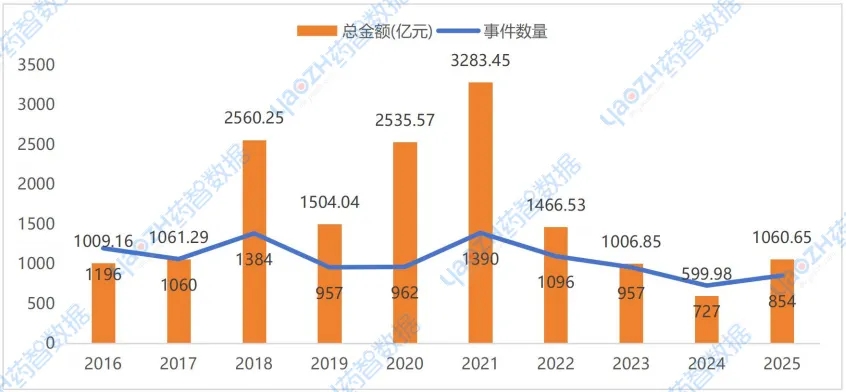

根据药智数据不完全统计,2025年国内医疗健康行业在一级市场共发生融资事件854起(同比上升17.5%,占比全球41.78%),累计融资金额1060.65亿元(同比上涨76.78%,占比全球20.6%)。2025年国内医疗健康行业的投融资活动基本与2023年水平持平,相比于2024年尤其是在融资金额方面有较大程度的增长。

图4 2016-2025年国内医疗健康行业融资变化趋势

数据说明:仅统计IPO及IPO前所有轮次的一级市场融资事件,数据统计截至2025.12.31

数据来源:药智数据_投资格局数据库

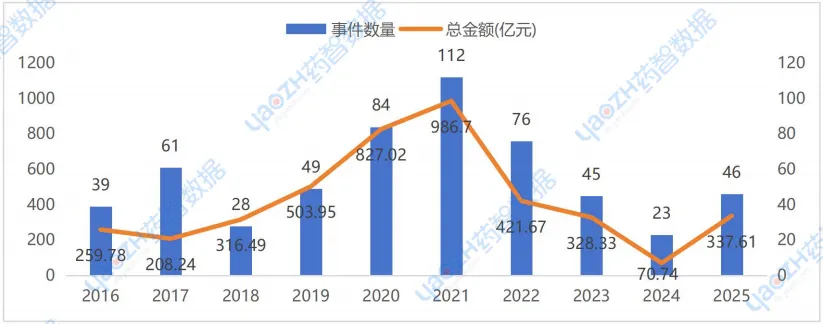

根据药智数据不完全统计,近十年国内医疗健康行业IPO事件数及金额在2021年达最高峰,2021-2024年呈连续下降趋势,2025年呈明显的复苏趋势,2025年国内医疗健康行业IPO事件数回升至46起,同比上涨100%,募资金额反弹至337.61亿元,同比上涨377.25%。2025年国内医疗健康行业企业主要上市地仍以港交所为主,且医药研发与生产赛道是投资机构最受青睐的。

图5 2016-2025年国内医疗健康行业IPO事件及金额统计

数据说明:数据统计截至2025.12.31

数据来源:药智数据_投资格局数据库

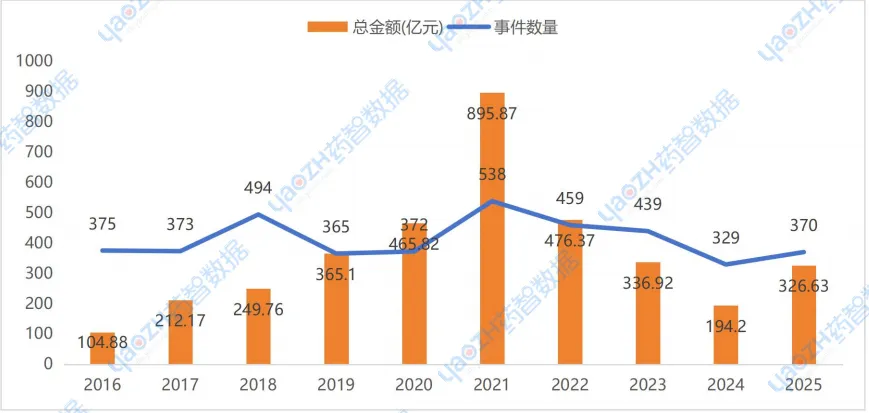

2.1 国内药品行业融资变化趋势

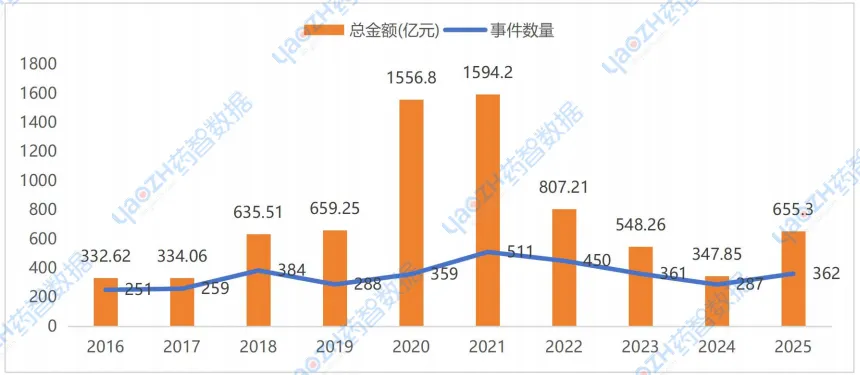

根据药智数据不完全统计,近十年国内药品行业的投融资趋势与全球药品行业投融资趋势基本一致,亦继2021年投融资事件量高峰后,国内药品行业市场融资持续下滑,直至2025年有所回升。2025年国内药品行业在一级市场共发生融资事件362起(同比上升26.13%,占比全球50.78%),累计融资金额655.3亿元(同比上升88.39%,占比全球28.85%),交易总规模已回升至2018至2019年间水平。

图6 2016-2025年国内药品行业融资变化趋势

数据说明:仅统计IPO及IPO前所有轮次的一级市场融资事件,数据统计截至2025.12.31

数据来源:药智数据_投资格局数据库

2.1.1 2025年国内药品行业融资月度趋势情况

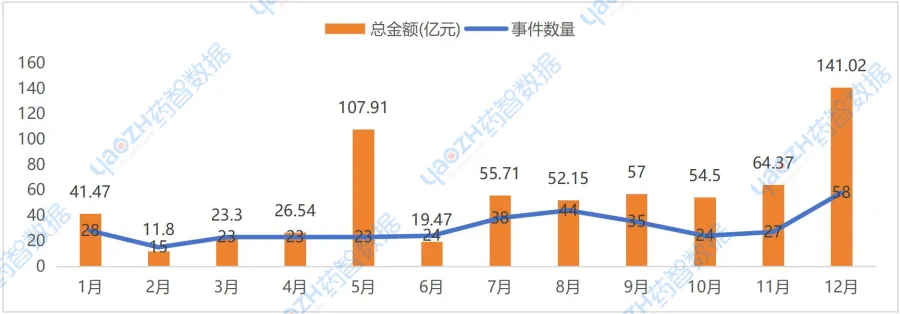

根据药智数据不完全统计,从月度趋势的融资事件数来看,2025年国内药品行业的融资高峰期为8月和12月,融资事件数分别达44起和58起;从月度趋势的融资金额数来看,5月和12月为融资高峰期,融资金额分别达107.91亿元和141.02亿元,12月为全年投融资活动最活跃的月份,其融资事件数和总融资金额数都是最多的月份;2月为全年融资低谷期,融资事件数和融资金额均处于最低水平。

图7 2025年国内药品行业融资月度变化趋势数据说明:仅统计IPO及IPO前所有轮次的一级市场融资事件,数据统计截至2025.12.31

数据来源:药智数据_投资格局数据库

2.1.2 2025年国内药品行业融资地区分布情况

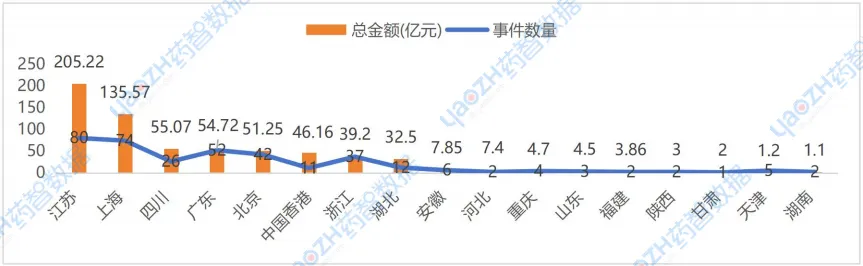

根据药智数据不完全统计,从融资地区的融资事件数来看,2025年中国药品行业融资活跃TPO5地区为江苏、上海、广东、北京、浙江,其对应的融资事件数分别为80起、74起、52起、42起、37起;从融资地区的融资金额数来看,2025年中国药品行业融资活跃TPO5地区为江苏、上海、四川、广东、北京,各自的融资金额分别为205.22亿元、135.57亿元、55.07亿元、54.72亿元、51.25亿元。

图8 2025年国内药品行业融资地区分布情况数据说明:仅统计IPO及IPO前所有轮次的一级市场融资事件,数据统计截至2025.12.31

数据来源:药智数据_投资格局数据库

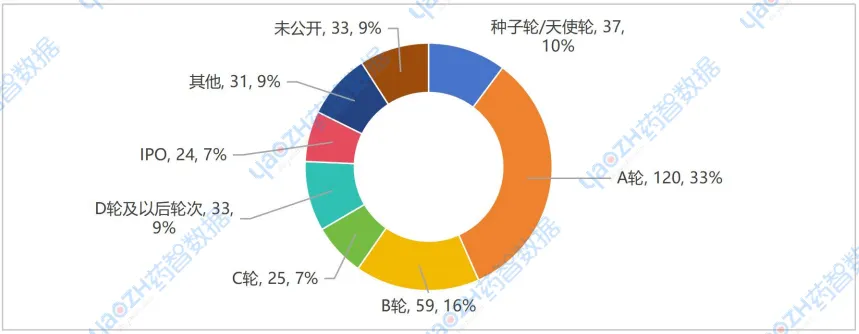

2.1.3 2025年国内药品行业融资轮次分布情况

根据药智数据不完全统计,2025年中国药品行业融资轮次热度主要集中在A轮,对应融资事件数据达120起,占了全年所有轮次事件的三分之一,总融资金额为85.81亿元。

图9 2025年国内药品行业融资轮次分布情况

数据说明:仅统计IPO及IPO前所有轮次的一级市场融资事件;天使轮、种子轮、种子VC等合并为种子轮/天使轮,所有带A的轮次合并为A轮,所有带B的轮次合并为B轮,所有带C的轮次合并为C轮,所有带D的轮次及 IPO以前的轮次(C以上IPO以下的轮次)合并为D轮及以上,其他轮次包括战略融资、股权融资、债权融资以及捐赠/众筹等;数据统计截至2025.12.31数据来源:药智数据_投资格局数据库

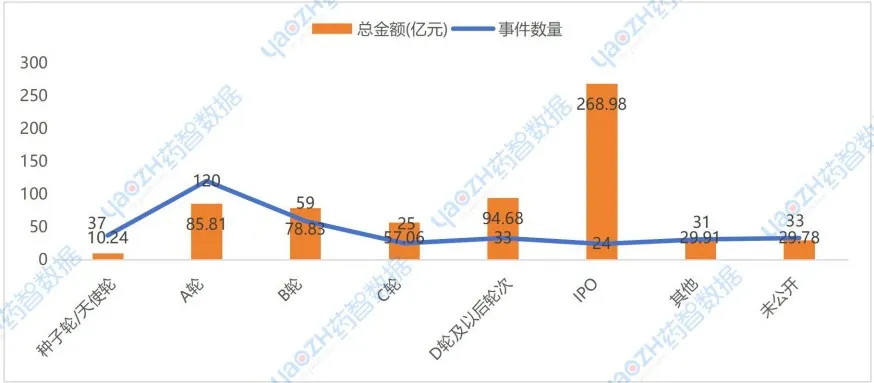

图10 2025年国内药品行业融资轮次相关数据统计

数据说明:仅统计IPO及IPO前所有轮次的一级市场融资事件;天使轮、种子轮、种子VC等合并为种子轮/天使轮,所有带A的轮次合并为A轮,所有带B的轮次合并为B轮,所有带C的轮次合并为C轮,所有带D的轮次及 IPO以前的轮次(C以上IPO以下的轮次)合并为D轮及以上,其他轮次包括战略融资、股权融资、债权融资以及捐赠/众筹等;数据统计截至2025.12.31数据来源:药智数据_投资格局数据库

2.1.4 2025年国内药品行业企业融资额TOP10

根据药智数据不完全统计,2025年中国药品行业企业融资金额TOP10中,融资金额都在亿元人民币以上。其中明慧医药位列榜首,成为全年中国药品行业融资金额最高的企业,融资金额达到9.34亿元。大额融资主要属于创新药研发企业,其中药物开发智能平台及新药研发商的英矽智能,共上榜3次,每次融资金额都超过了7亿元人民币。

表1 2025年国内药品行业企业融资额TOP10

数据说明:仅统计IPO前所有轮次的一级市场融资事件,数据统计截至2025.12.31

数据来源:药智数据_投资格局数据库

2.2 国内器械行业融资变化趋势

根据药智数据不完全统计,2016-2025年国内器械行业的投融资趋势与药品行业相仿,2021-2024年国内器械行业市场融资持续下滑,直至2025年有所回升。2025年国内药品行业在一级市场共发生融资事件370起(同比上升12.5%,比国内药品多8起),累计融资金额326.63亿元(同比上升68.19%,比国内药品少328.67亿元),交易总规模已回升至2018至2023年间水平。

图11 2016-2025年国内器械行业融资变化趋势

数据说明:仅统计IPO及IPO前所有轮次的一级市场融资事件,数据统计截至2025.12.31

数据来源:药智数据_投资格局数据库

2.2.1 2025年国内器械行业企业融资额TOP10

根据药智数据不完全统计,2025年中国器械行业企业融资金额TOP10中,融资金额达10亿元人民币的共有7家,其中武汉迈瑞科技位列榜首,成为全年中国器械行业融资金额最高的企业,融资金额达到20亿元。TOP10中融资地区为上海的共有4家、江苏和广东分别为2家,可以看出2025年国内器械行业融资活动的主要集中地与药品行业类似。表2 2025年国内器械行业企业融资额TOP10

数据说明:仅统计IPO前所有轮次的一级市场融资事件,数据统计截至2025.12.31

数据来源:药智数据_投资格局数据库

03

小结

站在2025年的尾声回望,这一年,最大的启示或许是:医疗健康的未来不再由单一技术或巨额融资决定,而是取决于科技创新、资本智慧与人文关怀的协同。当投资机构不再只问“回报率”,而是同时追问“能否改善患者生活”、“能否提升医疗公平”,行业的进化便拥有了更深厚的根基。医疗健康领域的投融资故事,将始终围绕一个永恒的核心展开:对生命健康的敬畏,与对人类未来的投资。

产业资讯

瞪羚社 2026-06-18

547

产业资讯

瞪羚社 2026-06-18

547

产业资讯

深蓝观 2026-06-18

576

产业资讯

深蓝观 2026-06-18

576

产业资讯

研发客 2026-06-18

610

产业资讯

研发客 2026-06-18

610

热门资讯

热门资讯 微信公众号

微信公众号