产业资讯

产业资讯

药渡

药渡  2026-03-12

2026-03-12

1845

1845

2026年3月6日,科济药业(股票代码:2171.HK)发布2025年度业绩报告,交出了一份堪称“拐点”的成绩单:全年收益1.26亿元人民币,同比增长218.7%;净亏损大幅收窄至1.03亿元,较2024年的7.98亿元减亏幅度高达87%。

紧接着3月9日,公司正式获纳入沪港通及深港通南向交易的合资格股票名单。在业绩超预期与流动性改善的双重利好刺激下,科济药业股价连续两日飙升,盘中一度涨超40%,截至3月9日收盘,单日涨幅达28.06%,两日累计涨幅超过46%,市场用真金白银为这家CAR-T龙头企业投下了信任票。

图1. 科济药业发布2025年度业绩报告,来源:公司财报

1

单日涨幅创近期新高

2026年3月,科济药业股价迎来显著异动,核心驱动力来自2025年年度业绩的超预期表现。3月6日公司披露财报后,股价逐步攀升,3月9日单日暴涨28.06%,收盘报13.92港元,成交额4.83亿港元,成交量3454.1万股,成为当日港股医药板块涨幅冠军;3月10日股价延续涨势,收盘至15.90港元,较2025年末收盘价累计上涨7.07%。

图2. 科济药业股价日K线图,来源:百度股市通

此次股价异动并非短期炒作,核心源于公司基本面的实质性改善——2025年商业化进程加速,亏损大幅收窄,核心产品销量稳步提升,管线布局持续推进,彰显出公司从研发驱动向商业化与研发双轮驱动转型的显著成效,也体现了资本市场对其核心竞争力与发展潜力的高度认可。

2

2025年财报核心数据

3月6日,科济药业发布截至2025年12月31日止年度经审计业绩公告,核心数据全面向好,展现出强劲的发展韧性,标志着公司进入高质量发展阶段。

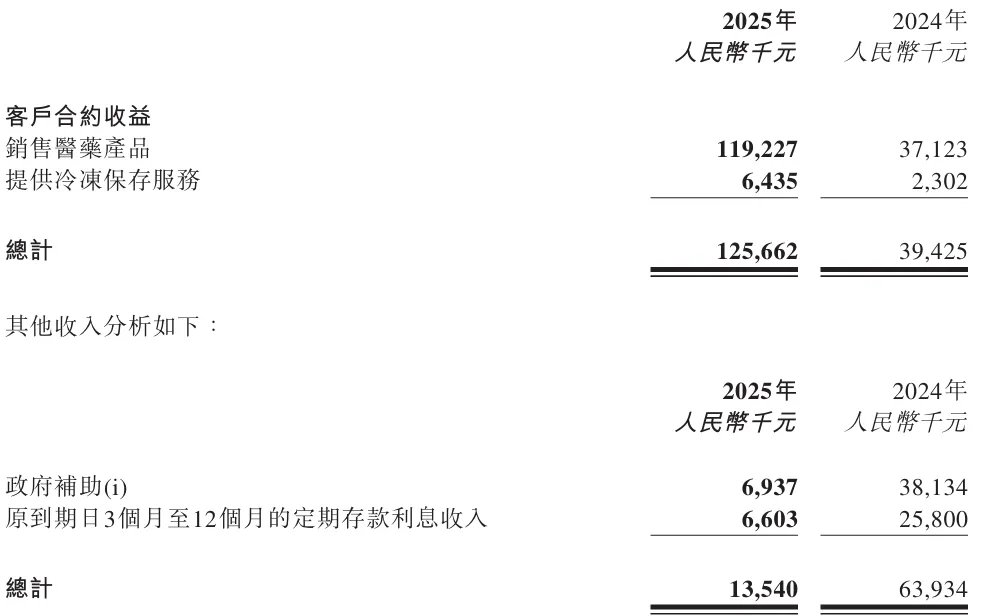

图3. 科济药业2025年收益及其他收入,来源:公司财报

2025年,公司实现总收益1.257亿元人民币,同比大幅增长218.74%,核心来源为首款商业化产品赛恺泽®(泽沃基奥仑赛注射液,CT053)的销售,其中药品销售收入1.192亿元,冷冻保存服务收入643.5万元,收入结构持续优化。毛利表现尤为亮眼,全年毛利达8000万元人民币,同比增长442.3%,毛利率提升至63.6%,较2024年的37.4%大幅提升。这一改善主要得益于公司自主生产质粒及载体的稳定产出与高批次产量,成功构建差异化成本竞争优势,为后续盈利能力提升奠定坚实基础。

尽管仍处于创新药商业化早期,尚未实现盈利,但2025年公司亏损幅度大幅收窄,成为财报最大亮点。全年净亏损1.03亿元人民币,较2024年的7.98亿元减少6.95亿元,同比收窄87.09%;经调整净亏损7800万元,同比收窄87.74%。

亏损收窄核心源于三方面:一是研发投入效率提升,2025年研发费用2.45亿元,同比减少2.21亿元,降幅52.1%,通过聚焦核心靶点、优化临床推进节奏,实现研发资源精准投放;二是运营成本优化,行政费用6800万元,同比减少9200万元,降幅57.5%,通过精简人员结构、控制专业服务费用实现降本增效;三是其他收益净额由负转正,全年达1.17亿元,主要受益于政府补助与投资收益增加。

截至2025年12月31日,公司现金及现金等价物11.23亿元人民币,较2024年末减少3.56亿元,主要用于研发投入、行政开支及资本支出。公司预计2026年末现金储备不低于10亿元,结合经营现金流改善趋势,现有资金足以支撑至2030年,为后续管线推进与商业化扩张提供充足资金保障。

3

核心产品矩阵

作为国内最早专注于CAR-T疗法研发的企业之一,科济药业已构建“血液瘤+实体瘤”双轮驱动的产品矩阵,2025年在商业化与临床进展方面均取得里程碑式突破,成为公司核心竞争力的核心支撑。

1 血液瘤标杆:泽沃基奥仑赛商业化成效显著

泽沃基奥仑赛是公司首款商业化产品,2024年2月获NMPA批准用于治疗复发或难治性多发性骨髓瘤(R/R MM)成人患者,2025年是其上市后的首个完整商业化年度,成效显著。全年从合作方华东医药获得218份有效订单,基于出厂价计算的销售额达1.26亿元,成为公司核心收入来源。

市场覆盖方面,依托华东医药成熟的肿瘤药物推广网络,泽沃基奥仑赛快速覆盖国内核心医院;同时,产品已纳入《商业健康保险创新药品目录(2025年)》,有效提升患者可及性,降低治疗支付门槛。临床数据方面,其I期临床试验长期随访结果于2025年10月在《Blood Advances》发表,进一步验证了长期疗效与安全性,为市场拓展提供有力数据支撑。

2 实体瘤突破:舒瑞基奥仑赛 全球首创在即

CT041是靶向Claudin18.2的自体CAR-T产品,针对Claudin18.2阳性晚期胃癌/食管胃结合部腺癌,是全球首个进入新药上市申请(NDA)阶段的实体瘤CAR-T产品,具有里程碑意义。2025年其注册与临床进展加速,3月获CDE突破性治疗品种认定,5月纳入优先审评程序,6月NDA正式获受理,预计2026年上半年获批上市,有望成为全球首款实体瘤CAR-T药物。

临床数据表现优异,确证性II期临床试验结果发表于《柳叶刀》并在2025年ASCO年会口头报告,研究结果显示,舒瑞基奥仑赛对比标准治疗可显著改善无进展生存期(PFS),并展现出有临床意义的总生存期(OS)获益,同时具有可控的安全性特征。

3 商业化模式:合作+自主,高效推进市场渗透

公司采用“合作推广+自主拓展”的商业化模式,核心产品与华东医药深度合作,借助其成熟推广网络快速打开市场,降低商业化初期投入成本;同时自主搭建专业商业化团队,聚焦核心医院与患者群体,提升品牌影响力,为后续产品上市积累可复制的商业化经验。

4

管线布局全景

科济药业依托自主研发的THANK-uCAR®与THANK-u Plus®平台,构建了覆盖血液瘤、实体瘤的丰富管线,2025年在通用型CAR-T领域取得突破性进展,为公司长期增长注入新动力,巩固行业领先地位。

1 通用型CAR-T:突破行业瓶颈,引领赛道发展

通用型CAR-T(异体CAR-T)可解决自体CAR-T“个体化生产、周期长、成本高、产能受限”的痛点,是细胞治疗领域的未来方向,科济药业在该领域处于国内第一梯队。核心产品CT0596(靶向BCMA通用型CAR-T)2025年11月公布IIT临床数据,8名难治多发性骨髓瘤患者中,5例达到部分缓解及以上疗效,3例实现完全缓解,6例治疗4周后微小残留病灶(MRD)转阴,疗效与安全性表现优异;12月29日,公司向NMPA提交两项IND申请,预计2026年获批并启动Ib期临床试验。

同时,公司推进CT1190B(靶向CD19/CD20通用型CAR-T)、KJ-C2320(靶向CD38)等多款通用型产品,覆盖B细胞非霍奇金淋巴瘤、急性髓系白血病等适应症,形成完善的通用型CAR-T产品矩阵。

2 实体瘤管线拓展:多癌种布局,丰富产品矩阵

除CT041外,公司实体瘤管线持续拓展,2025年推进CT041胰腺癌辅助治疗Ib期临床试验,初步数据显示出良好的安全性与疗效潜力;同时布局靶向Claudin18.2的通用型CAR-T产品(KJ-C2527),与自体CAR-T形成互补,进一步扩大实体瘤市场覆盖范围。

3 全球研发布局:中美双报,对接国际市场

公司坚持“中美双报、全球同步”的研发策略,核心产品均布局国际多中心临床试验,截至2025年底,共有12款产品进入临床阶段,其中5款进入II期及以上临床,3款处于注册性临床阶段,研发管线进度处于国内CAR-T企业第一梯队,为未来全球商业化奠定基础。

结 语

2025年财报的优异表现,标志着科济药业从研发驱动型企业向商业化与研发双轮驱动的龙头企业转型取得关键突破。在细胞治疗行业快速发展的背景下,公司凭借领先的技术平台、丰富的产品管线与清晰的商业化战略,有望在血液瘤与实体瘤领域持续领跑。随着CT041获批与通用型CAR-T管线推进,公司未来成长潜力值得长期关注,也将为国内细胞治疗行业发展注入新动力。

产业资讯

瞪羚社 2026-06-18

520

产业资讯

瞪羚社 2026-06-18

520

产业资讯

深蓝观 2026-06-18

548

产业资讯

深蓝观 2026-06-18

548

产业资讯

研发客 2026-06-18

583

产业资讯

研发客 2026-06-18

583

热门资讯

热门资讯 微信公众号

微信公众号