产业资讯

产业资讯

阿基米德Biothech

阿基米德Biothech  2026-04-28

2026-04-28

1364

1364

2026年以来,CXO行业景气度回升正在从预期走向现实。

从投融资强势反弹到创新药BD交易活跃,需求端的修复开始向产业链传导。随着多家CXO企业订单与业绩的拐点相继出现,行业走出底部的路径愈发清晰。

但当复苏成为共识,新的分化也随之展开。增长正在回归,稀缺性却在迁移:从“有没有增长”,转向“增长的含金量”。

在这个分水岭上,药明康德最新出炉的一季报,再次给出了高质量增长的样本。公司不仅延续了营收体量的稳步攀升,盈利能力更是全线跃升。公司亦明确表示对达成全年指引充满信心,并将在适当时机上调指引。

从率先回暖到持续领跑,药明康德正以扎实的业绩底色,在新一轮周期中加速拉开行业代差。

药明康德的领先,不只是更快,而是更稳,更具持续性。

01

盈利能力全线跃升

药明康德一季度强势开局,首季营收首次突破百亿,达124.4亿,持续经营业务收入同比增长39.4%;经调整non-IFRS归母净利润46亿元,同比增长71.7%。

在行业修复初期,不少企业仍受制于产能利用率不足与价格竞争压力,“增收不增利”的情况并不鲜见。在这样的背景下,药明康德利润端持续抬升,经营质地脱颖而出。

一季度,面对新建产能爬坡与宏观汇率波动的变量,药明康德的利润率依然飙出历史最佳水平:经调整Non-IFRS毛利率同比提升8.5个百分点至50.4%;经调整Non-IFRS归母净利率同比提升9.2个百分点至37%,双双创下新高。

硬核利润率的背后,是规模效应与管理效率的协同发力,有效熨平了外部波动。

一方面,随着后端高价值项目的逐步释放,公司产能利用率大幅提高,平台分摊成本的能力显著增强,规模效应显现。另一方面,得益于精益化管理,公司前置管理缩短产能爬坡周期,新建产线更快迈过盈亏平衡点,转化为实在的利润贡献。

这组创纪录的利润率数据,也在重新定义增长:对药明康德而言,增长不再只是做大规模,而是做厚利润。

02

CRDMO火力全开

如此强劲的盈利水平绝非偶然,其核心驱动力,来自于药明康德CRDMO模式持续释放的“乘数效应”。

春江水暖,资金先行。2026年一季度,全球及中国医疗健康投融资规模强势反弹,分别同比跃升15.2%和81.5%。这波最先回流早期研发端的“活水”,直接触发了前端服务环节的景气度回升。

宏观层面的暖意,传导至药明康德的业务前端:生物学业务与测试业务同步显著回暖,在2025年收入恢复正增长的基础上,本季度均实现双位数增长。

专注于R(研究)端的生物学业务充分发挥了“流量入口”的作用,持续为公司带来超过20%的新客户。测试业务则迎来了强劲的盈利修复,经调整Non-IFRS毛利率同比大幅提升10.8个百分点至35.5%,体现出在早期订单承接中的定价韧性。

前端业务回暖带来的增量需求,并不会停留在入口端,而是沿着内生“分子漏斗”持续向下流动,增长质量也随之沉淀。

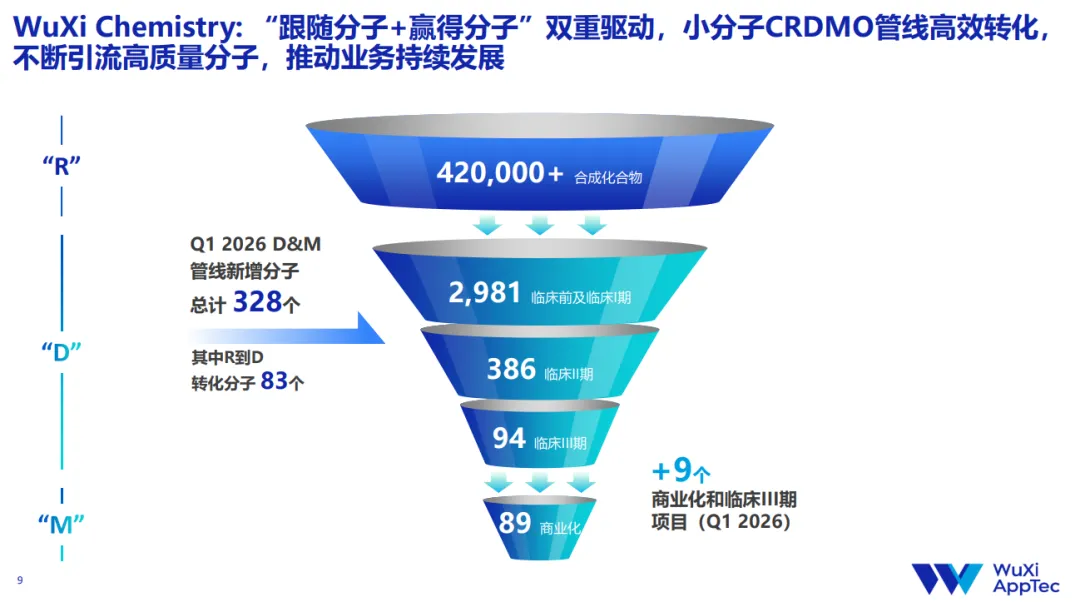

以化学业务的小分子管线为例:小分子D&M(开发与生产)现有管线已历史性突破3500个。仅在一季度,D&M管线新增的328个分子中,就有83个直接得益于R端的内部引流。同时,高价值的后期商业化和临床III期项目新增9个。

这一连串的数据,勾勒出了一条极其清晰的变现曲线:早期项目的涓涓细流,通过CRDMO分子漏斗,最终在D&M端汇聚成了极具爆发力的商业化规模效应,直接将小分子CDMO一季度的收入同比推高了80.1%,把公司的业绩基盘“做实、做厚”。

至此,前端引流与中后端放量形成闭环,需求在体系内被持续放大。这也印证了,CRDMO的核心壁垒,从来都不只是覆盖全链条,而是把体系内的转化效率拉升至极致。

依托于此,药明康德能够在不同周期中保持稳定输出:周期底部时夯实底盘,景气上行时放大增长。

这才是其高质量增长的底牌。

03

锁定未来确定性

CRDMO模式的高效运转,不仅做厚了当期的盈利飞轮,更直接沉淀为不断扩容的订单蓄水池。叠加前瞻性的产能布局,药明康德已锁定了未来几个季度的增长确定性。

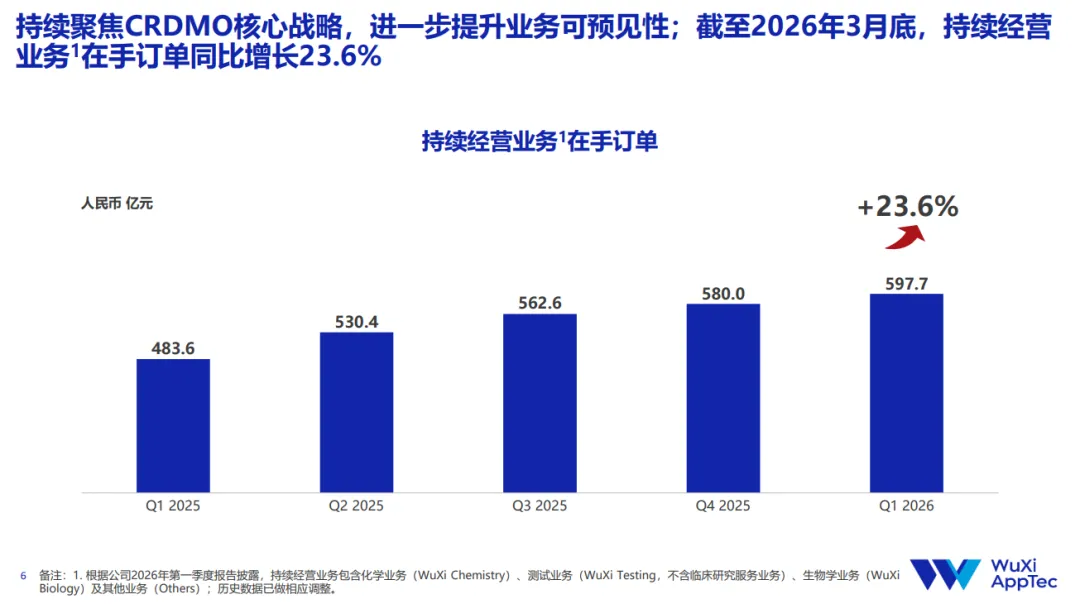

最能反映这股势能的,是其屡创新高的订单储备。截至2026年3月底,药明康德持续经营业务在手订单已逐季攀升至597.7亿元,同比增长23.6%。乘着早研端需求复苏的东风,叠加体系内D&M管线源源不断的内生转化,一条高确定性业绩释放通道已经打开。

面对持续涌入的订单,药明康德加速前瞻性产能布局,计划提前启动常州新基地建设。药明康德的资本开支正稳步重回扩张通道,一季度同比回升六成,预计全年也将呈现上扬态势。相较于投资总额的扩张,市场更看重其落子的精准——对高景气赛道的前瞻卡位。

药明康德多肽产能早在2025年9月就已突破10万升大关,目前仍在强势爬坡。这种按需前置、精准匹配行业趋势的产能策略,不仅为高附加值订单增长提供了持续承接能力,更向市场证明:只要需求在迭代,药明康德敏捷交付的能力上限就能实现动态扩容。

产能优势的从容兑现,直接夯实了业绩确定性。随着多肽产能的持续释放,TIDES(多肽及寡核苷酸等)业务顺势锁定了全年的高增长预期,在2025年营收破百亿的高基数下,预计全年收入同比仍将实现约40%增长,据此测算,体量或将超过150亿元,成为驱动公司增长的新引擎。

但真正具备穿越周期能力的增长,从不依赖单一赛道。当市场将目光聚焦于多肽的狂欢时,小分子在成药效率与商业化可及性上的优势依然稳固。2025年,美国FDA(CDER)批准的46款新药中,小分子占比仍过半,在细胞内靶点等关键领域具备不可替代性。与此同时,随着PROTAC(靶向蛋白降解)等新技术持续突破边界,小分子的应用场景仍在扩展,其技术生命力与产业价值,远未触及天花板。

以GLP-1为代表的代谢类药物热潮,正加速验证这一趋势。从多肽到口服小分子等不同技术路径,行业并未走向单一答案,而是在分化中扩容。

而对药明康德而言,这从来不是一道选择题。依托CRDMO一体化平台,公司能够同步承接不同分子类型的研发与生产需求,在技术路线演进中持续放大需求,实现更广覆盖的增长兑现。

结语

CXO行业的下半场,竞争逻辑正在重写。当行业仍在博弈复苏节奏时,药明康德已经把不确定的外部变量,转化为可持续的内生增长。

更重要的是,药明康德的增长,早已摆脱了单一的周期束缚,而是来自一体化平台能力的持续兑现——在波动中保持韧性,在上行中放大弹性。

千帆过尽,对药明康德而言,外部的复苏只是变量,内生的能力才是常量。

产业资讯

瞪羚社 2026-06-18

470

产业资讯

瞪羚社 2026-06-18

470

产业资讯

深蓝观 2026-06-18

490

产业资讯

深蓝观 2026-06-18

490

产业资讯

研发客 2026-06-18

531

产业资讯

研发客 2026-06-18

531

热门资讯

热门资讯 微信公众号

微信公众号