产业资讯

产业资讯

氨基观察

氨基观察  2026-07-01

2026-07-01

361

361

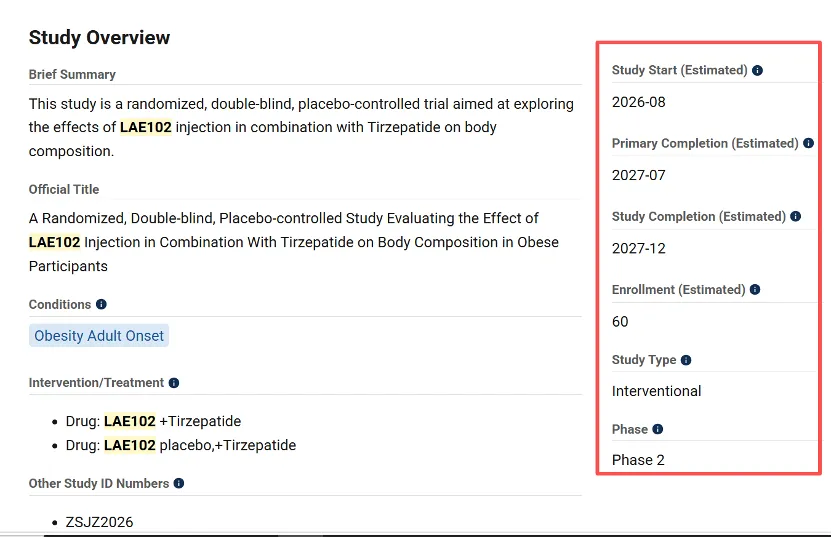

又一项减重增肌联用临床落地。

6月26日,据Clinicaltrials.gov登记信息,一项由研究者发起、针对肥胖人群的II期临床试验(IIT)启动,将评估来凯医药高选择性ActRIIA单抗LAE102与礼来替尔泊肽联用的综合疗效。

这是中国分子打响“减脂增肌”迭代的信号枪。

ActRII通路探路者——礼来Bimagrumab已充分验证,联用GLP-1能大幅降低瘦体重流失比例、放大减脂效果。

但Bimagrumab远非终点答案。以来凯医药为首的中国军团,正持续推出具备重塑减重2.0时代格局的差异化核心资产,LAE102正是领跑者。

虽然它们的最终价值仍有待时间验证,但已经充分明示了一点:

ActRII赛道作为减重增肌的明星靶点,中国军团在该领域的爆发力,至今仍被资本市场严重低估。

/ 01 /

Bimagrumab开启新时代,

中国分子抢跑迭代

在减重增肌靶点的探索进程中,Bimagrumab是无可争议的行业探路者,率先验证ActRII通路可同步调控脂肪、骨骼肌细胞,实现双向代谢调节。

在脂肪细胞内,激活素通过ActRII受体直接推动脂质囤积,是内脏脂肪堆积与肥胖发生的核心驱动因素;而在骨骼肌细胞中,ActRII受体介导的信号通路会抑制肌肉合成、加速肌肉萎缩。

由此可见,阻断ActRII信号能够实现双重获益。一方面动员、分解体内脂肪,另一方面提升肌肉总量,帮助肥胖人群减重的同时优化体成分、改善全身代谢状态。若与GLP-1受体激动剂联用,进一步放大减脂效果的同时,还可有效锁住瘦体重,改善骨骼肌功能与代谢水平。

这也得到了Bimagrumab的II期临床证实。在2025年美国糖尿病大会(ADA)上,与会者用“惊艳”来形容结果——该药物联合司美格鲁肽高剂量组保肌优势明确,减脂幅度也较单药显著提升。

但在激烈的减重增肌赛道,迭代并未停止,LAE102正是开发机制更适配减重增肌需求的迭代分子。

二者在分子作用机制上存在本质差异。Bimagrumab为ActRIIA/ActRIIB双靶点阻断抗体,对ActRIIB通路亲和力极强,但对ActRIIA信号抑制活性显著偏弱;体外结合试验显示,Bimagrumab对ActRIIB的结合亲和力是ActRIIA的250倍以上。

美国糖尿病大会上一项基础研究证实,ActRIIA是调控脂肪分解的核心亚型,参与肌肉稳态维持。虽然目前尚无人体长期临床数据,无法完整区分单独拮抗两类受体对应的疗效、不良反应差异,但针对单一亚型的精准化开发仍具备明确临床探索价值。

有业内声音认为,高选择性靶向ActRIIA的单克隆抗体,有望在保留减脂增肌核心疗效的同时,规避广谱阻断ActRIIB带来的肌肉痉挛、腹泻等常见不良反应。

LAE102正是沿着这条路线开发的纯ActRIIA选择性单抗,仅阻断代谢相关ActRIIA通路、不结合ActRIIB,在完整保留“减脂不减肌”核心药效的前提下,有望从分子源头实现安全性升级。

也正因这套差异化机制逻辑,LAE102自披露以来,始终被资本市场寄予较高预期。

/ 02 /

再向前一步,LAE102价值量级升维

通过多组临床数据读出,LAE102持续印证自身差异化临床价值。

国内I期单剂量递增(SAD)研究已初步验证其安全优势。结果显示,LAE102单次给药后整体耐受性良好,试验全程未出现严重不良事件,也无腹泻相关病例报告。

同步落地的国内I期多剂量递增(MAD)研究,进一步佐证了安全性与减脂增肌潜力。第5周随访数据显示,6mg/kg剂量组经安慰剂校正后,受试者平均瘦体重提升4.6%,平均脂肪质量下降3.6%。

放眼当前增肌减脂赛道,同类siRNA候选分子现阶段人体瘦体重提升幅度普遍不足1% (安慰剂校正),相较之下LAE102单药数据表现突出。更关键的是,多轮I期试验均未观察到腹泻、肌肉痉挛、痤疮等ActR靶点常见不良反应,安全窗口优势显著。

由礼来主导的LAE102美国I期SAD研究再次复现上述趋势。该试验入组健康绝经后受试者,单次给药第29天,最高暴露剂量组平均瘦体重较基线提升5.06%,安慰剂组瘦体重下降1.34%;高剂量组脂肪量小幅下降0.12%,安慰剂组脂肪量上涨2.11%。

依托中美两地I期积极数据,来凯医药计划2026年启动LAE102联合GLP-1受体激动剂的II期临床研究。如今,这项由研究者发起的LAE102联合替尔泊肽的II期临床试验(IIT)正式启动,也印证各方、特别是一线临床专家对LAE102作为下一代减重创新方案的关注。

而从投资者角度,这也预示了伴随更多验证性临床数据产出,该管线价值有望实现量级升维。被礼来收购之时,Bimagrumab处于IIa临床阶段,价格就达到了19.25亿美元;而罗氏引进II期胰淀素类似物Petrelintide,总潜在交易金额高达53亿美元,首付款达到16.5亿美元。

在减重赛道热度持续走高、高质量ActRII差异化分子供给稀缺的行业背景下,随着LAE102临床证据链不断完善,来凯医药在推进全球合作伙伴洽谈的同时,该管线长期估值将持续抬升。

/ 03 /

极致预期差,中国biotech的高确定性与高赔率

在减重增肌赛道中,国内创新药企蕴藏的研发爆发力,显然被资本市场显著低估。

LAE102兼具同类最优分子潜力,临床进度稳居全球第二,但市场并未充分定价来凯医药的管线价值。

截至当前,来凯医药账面现金储备超12亿元人民币,对应最新市值不到30亿人民币,凸显估值存在明显错配。要知道,来凯医药的价值支撑远不止LAE102,肿瘤管线同样具备极强商业化竞争力。

肿瘤板块核心资产LAE002是全球仅有的两款推进至晚期临床阶段的AKT抑制剂之一。今年4月,其治疗乳腺癌的关键性III期研究交出强劲阳性顶线数据,安全性数据更是亮眼,清晰展示了同类最佳的疗效和安全性,上市申报工作已提上日程。

作为乳腺癌内分泌耐药领域的突破性靶点,已上市AKT药物正处于放量周期,2025年整体销售规模已逼近重磅炸弹药物标准,机构普遍预测2026年全球销售额将突破10亿美元。LAE002中国权益已经授权予齐鲁制药,陆续产生现金流收入;其海外权益的授权也在积极洽谈中。

另一重磅管线LAE118布局热门新一代PI3Kα赛道,同样具备BIC潜力。6月初公司采用行业NewCo出海模式,与VasqueBio达成海外独家授权合作。作为一款临床前产品,其交易首付款加里程碑总额最高已经达5.27亿美元,更重要的是,还享有分层销售分成与远期并购收益最高50%的分成权益。VasqueBio在美国推进罕见病的临床开发,来凯同时在国内推进肿瘤适应症的临床试验,双管齐下,以全面临床数据催化管线的商业价值。

不难看出,来凯医药已经形成多条高价值管线的丰富矩阵。但当前估值丝毫没有反映管线潜在收益,侧面印证当前港股创新药板块存在非理性悲观情绪。

当然,有理由相信,这种低迷情绪只会是暂时的。6月29日,中国创新药板块就出人意料的吹响强势反攻号角。港股创新药ETF最高涨幅一度逼近10%,来凯医药等部分企业最高涨幅接近20%。

原因不难理解。依托完整自主研发体系与成本效率优势,国内药企崛起是不可逆的事实,尤其是减重增肌,是当前国内Biotech为数不多兼具高临床确定性、高成长赔率的稀缺黄金赛道。

以来凯医药为例,其团队深耕ActRII通路近20年,创始人是Bimagrumab主要发明人,行业Know-How积累深厚;公司并非仅依靠单一LAE102,而是搭建起覆盖ActRIIA(LAE102)、ActRIIB(LAE103)、双靶点分子(LAE123)的完整管线纵队,实现靶点全方位迭代布局;更有望通过高特异性的单靶点药物进行不同组合的优化研究,进一步厘清ActRII创新通路的机制和机理。

从价值兑现逻辑来看,账面现金储备超12亿元人民币,支持公司管线持续推进。

同时,LAE102临床证据链不断完善,来凯医药在洽谈潜在合作时,该管线长期估值也在持续抬升。加上ActRII靶点适应症持续拓宽,除减重、代谢肥胖核心场景外,在抗衰老、心血管代谢、肌少症等领域均具备全新治疗潜力,打开远期市场天花板。多条ActRII管线形成研发协同,持续完善通路机理认知,同步构筑难以复刻的靶点研发护城河。

二级市场短期是投票机,长期终是称重机。以来凯医药为代表的本土创新企业,终将依靠持续读出的扎实临床数据、落地的高价值交易,扭转市场长期低估的认知。

产业资讯

bioSeedin柏思荟 2026-07-01

358

产业资讯

bioSeedin柏思荟 2026-07-01

358

产业资讯

动脉网 2026-07-01

357

产业资讯

动脉网 2026-07-01

357

产业资讯

氨基观察 2026-07-01

361

产业资讯

氨基观察 2026-07-01

361

热门资讯

热门资讯 微信公众号

微信公众号