产业资讯

产业资讯

氨基观察

氨基观察  2026-04-03

2026-04-03

1728

1728

中国创新药行业叙事,正在发生关键转向。

头部企业逐步进入盈利拐点,市场终于可以从管线故事的狂热与烧钱亏损的焦虑中抽离,开始重新锚定确定性。

最新披露财报的迪哲医药,正是这一行业转向的典型样本。公司交出的业绩答卷依旧亮眼,核心逻辑可浓缩为几组关键信号:

高增长韧性持续显现。全年实现营收8.01亿元,同比大幅增长123%,商业化动能持续释放。

盈利拐点已近在眼前。在精益运营模式下,2025年公司在商业化层面实现盈利,利润规模已接近1亿元。

全球化进入关键节点。源头创新价值有望在全球市场完成兑现,进一步打开成长天花板。

创新具备真实商业价值、商业化持续反哺研发投入、加速走向全球,这一正向循环的形成,迪哲医药已然属于中国创新药行业的少数者。而这,也是市场对其重新定价的核心逻辑。

/ 01 /

对标MNC的FIC/BIC转化能力,

被验证、且可复制

中国创新药产业的底气,已从口号变成实打实的证据。在巨头难啃的领域,中国破局者开始出现。

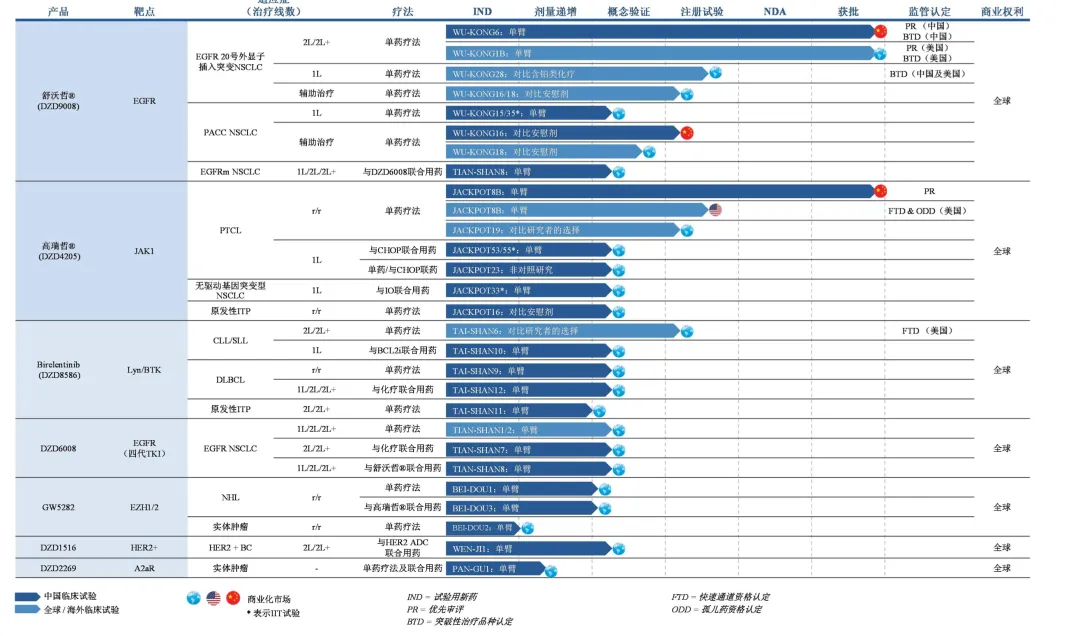

3月22日,迪哲医药公告,其核心产品舒沃替尼针对表皮生长因子受体(EGFR)20号外显子插入突变(ex20ins)晚期非小细胞肺癌一线治疗的国际多中心III期临床悟空28(WU-KONG28)达到主要终点,公布阳性顶线结果。

这是一次里程碑式的突破。舒沃替尼是全球首个、也是唯一在EGFR ex20ins NSCLC一线治疗的国际多中心随机对照III期临床中取得成功的口服靶向药。

该结果分量极重,因为EGFR ex20ins靶点本身就是行业公认的难题。因空间构象特殊、突变亚型繁杂、肿瘤异质性极强,长期盘踞肺癌靶向治疗的禁区。包括多家国际大型MNC在内的全球药企先后入局,最终均在关键III期临床折戟。

而迪哲医药的突围,不仅带来新选择,更可能改写治疗范式。悟空28以小分子口服单药头对头挑战含铂双药化疗并成功,意味着这一领域有望走向“去化疗化”。若最终兑现,对未来临床实践的影响,将远超一次试验成败本身。

事实上,在EGFR ex20ins这一高难度领域,迪哲医药不是首次突破。在悟空28成功之前,公司全程独立自主推进研发,成功推动舒沃替尼在中国、美国双双获批,用于二/后线单药治疗EGFR ex20ins NSCLC。该药也是该领域目前唯一同时获得国内外权威指南最高级别一致推荐、且已纳入医保的口服靶向药。

凭借全球顶级监管机构的背书与全球注册临床研究的反复验证,迪哲医药有力证明了,一家中国公司具备比肩MNC的源头创新与临床开发能力,并且这种能力并非孤例,而是可复制、可持续的体系化胜利。

/ 02 /

从能创新,

到“能创收、能赚钱、能持续”

中国创新药走到今天,行业的考核标准早已悄然升级。行业不再只是能不能做出FIC、BIC,而是能否真正建立深度研商协同闭环——完成从 “能做出好药” 到 “能卖好药、能持续做好药” 的跨越。

这一步更难,也更稀缺。而这,正是迪哲医药与多数Biotech最本质的分野。

公司在2025年财报已经给出了清晰答案。营收继续高增,且公司已实现商业化层面盈利(不计算研发投入)。这不是简单的业绩数字,而是一套商业化能力被验证、经营效率被证实的硬核信号。

迪哲的商业化,从一开始就建立在高效团队与精细化运营之上,销售费用率的变化便是最直观的印证。2025 年,公司销售费用率降至71%,较2024 年大幅下降 52个百分点,以更少投入撬动更大增长,效率优势持续凸显。

效率之外,时间维度和爆发力也是直接证据。

时间维度方面,舒沃替尼2023年国内获批,2025年迪哲医药就实现商业化盈利,在普遍烧钱的创新药领域极为稀缺。

爆发力层面,两款药首发适应症均为小众赛道,却实现了通常仅大适应症才能达成的医保首年销售收入翻倍。

在更短的时间、更高难度的领域,做出更好的成绩,充分凸显了迪哲医药的商业化能力。这也让市场对其后续大适应症的上市,充满期待。

舒沃替尼的价值仍会持续释放。随着EGFR ex20ins晚期NSCLC一线治疗的国际多中心Ⅲ期研究悟空28公布阳性顶线结果,公司已计划近期与监管机构沟通NDA,打开更大市场空间。

与此同时,舒沃替尼仍在向更难的临床领域持续突围。EGFR PACC突变约占EGFR突变NSCLC的12.5%,复合突变比例高、异质性强、现有治疗获益有限。3月底ELCC公布的数据显示,舒沃替尼一线治疗EGFR PACC及其他罕见突变NSCLC的客观缓解率(ORR)达到81.3%,疾病控制率(DCR)100%,疗效与安全性均展现出令人信服的潜力。

事实上,从ex20ins到PACC,从后线到一线再到辅助治疗,舒沃替尼正在从一个 “细分突变特效药”,成长为覆盖更广泛EGFR突变的广谱解决方案。

除了舒沃替尼本身,迪哲医药管线梯队所有项目均延续 “高难度靶点+全球布局” 策略,且并非孤立推进,而是共同织就一张 “后线突破、一线竞争、联合增效” 的治疗矩阵。

图片来源:《迪哲医药2025年年报》

DZD6008 便是其中极具想象空间的一环。在2026年JPM大会上,这款四代EGFR-TKI 公布最新临床数据:针对三代TKI耐药患者,ORR达60%,中位无进展生存期(mPFS)超10个月,透脑性突出,安全性优于奥希替尼,跻身全球第一梯队。更关键的是,舒沃替尼+DZD6008的全自研组合已步入临床,有望实现全突变覆盖、阻断耐药、强效控脑转,成为迪哲在EGFR领域的终极壁垒。

在血液瘤领域,迪哲同样在复制这套 “单点突破→平台扩张” 的逻辑。

戈利昔替尼作为全球首个获批复发/难治性外周T细胞淋巴瘤的高选择性JAK1抑制剂,只是起点。其前线治疗的推进,更是已经拿出了实质性进展:

去年ASH公布的一线PTCL GO-CHOP方案中,最高ORR达94.1%,85%患者仍在持续治疗,最长PFS已超15个月。

维持治疗方面,其2年随访数据近日发表于《Blood Cancer Journal》,首次前瞻性证实戈利昔替尼可作为 PTCL 一线巩固后的有效维持选择,有望填补临床空白。

而迪哲医药仍在扩圈,戈利昔替尼正在联合PD-(L)1单抗一线治疗无驱动基因突变NSCLC这一超级蓝海市场进行积极探索。

从临床突破到商业兑现,从高增长迈入盈利拐点,迪哲医药已然证明:依托成熟可靠的创新实力与高效商业化能力,能够持续兑现更高企业价值。

/ 03 /

从财报盈利到全球化突围,

锚定中国源头创新的全球价值

事实上,读懂迪哲医药的财报,不止于表面亮眼的盈利能力与可持续增长的叙事——更关键的是,这家企业正在趟出一条中国源头创新参与全球竞争、实现价值引领的可行路径。

不同于多数创新药企仍停留在“海外授权”的浅层出海,迪哲医药的全球化,不仅全程自主推进,且多款核心管线已进入关键期。例如,舒沃替尼用于EGFR 20ins/PACC 突变 NSCLC 根治术后辅助治疗的III期临床(WU‑KONG16)、LYN/BTK双靶点抑制剂DZD8586 针对复发/难治慢性淋巴细胞白血病/小淋巴细胞淋巴瘤(r/r CLL/SLL)获FDA“快速通道认定”,并已开展国际多中心III期临床。

由此,我们也能读懂一个关键动作:截至2025年年末,迪哲医药账上货币现金及等价物高达近20亿元,依托此前的融资与业绩积累保持充足储备,并不缺钱。公司仍在2025年递交港股上市申请,这一动作的核心目的,绝非单纯补充现金流,而是为全球化布局与管线研发进一步铺路——借助港股市场对接全球长线资金、对标国际估值体系的优势,放大公司全球价值。

对于中国创新药行业而言,迪哲医药这种自主全球化探索模式若顺利突围,无疑具备标杆和参考意义。

/ 04 /

总结

去年经历过上半年的行情狂欢后,创新药行业迎来了一轮深度估值调整,不少优质企业被市场错杀,股价表现与公司基本面出现明显背离。

在财报发布的关键窗口期,迪哲医药管理层持续增持公司股份,某种程度也反映了这一点。

而随着财报季收官,市场预期正在发生根本性扭转:商业化落地、管线推进节奏、国际化布局带来的“确定性”,正在成为支撑板块估值的核心逻辑。

具备高确定性的优质资产必将迎来价值重估,有望成为下一阶段重要的市场主线。而迪哲医药的价值尚未被市场充分认知,当前正是其价值兑现的重要击球区。

产业资讯

瞪羚社 2026-06-18

492

产业资讯

瞪羚社 2026-06-18

492

产业资讯

深蓝观 2026-06-18

518

产业资讯

深蓝观 2026-06-18

518

产业资讯

研发客 2026-06-18

556

产业资讯

研发客 2026-06-18

556

热门资讯

热门资讯 微信公众号

微信公众号