产业资讯

产业资讯

瞪羚社

瞪羚社  2026-07-15

2026-07-15

361

361

本文转载自瞪羚社

作者:Kris

小核酸领域,所有人还在对近期阿斯利康/Ionis的Eplontersen针对转甲状腺素蛋白心脏淀粉样变心肌病(ATTR-CM)CARDIO-TTRansform三期失败惋惜时,一个更重磅的行业催化马上到来。

诺华/Ionis的Pelacarsen在已确诊心血管疾病(CVD)且Lp(a)升高患者中的关键III期HORIZON研究即将揭盲,研究完成时间指向2026年6月,摩根士丹利等多家外资行在近期报告中明确指出将在"未来数周"读出数据。

与Eplontersen不同,TTR靶向策略早已被此前多个药物充分验证,而Pelacarsen是全球首个进入III期CVOT的Lp(a)靶向ASO药物,目前全球没有任何同靶点药物获批。它的成败不仅关乎诺华一家的股价,更决定着这个全新蓝海市场和众多跟随者的命运。

回望中国市场,大量靶向Lp(a)的玩家正在火速推进临床进度,小分子、单靶siRNA、双靶siRNA以及ASO管线数量不少。

这也就意味着,Pelacarsen若如愿撞线,将对众多国产Lp(a)管线形成极强映射。

01

证据不充分的催化,容易超预期Beat或Miss

大家都在期待HORIZON积极的数据结果,但这并不是一个证据充分、确定性很高的临床博弈。

以目前已有的临床证据链分析,Pelacarsen二期数据对三期并非线性、直接的验证关系,而是“间接支撑”。

第一,三期实际选用的"80mg每月一次(Q4W)"方案,二期从未直接测试过。二期测试的是20mg/40mg/60mg的月给药、20mg双周给药以及20mg每周给药这些组合,唯独没有"80mg月给药"这一档。真正验证这个具体方案的,是另一项独立的三期桥接研究Lp(a)FRONTIERS APHERESIS(n=25),在德国脂蛋白单采患者中测得72-77%的安慰剂调整Lp(a)降幅。

第二,也是更本质的一点:二期的286例患者跟了最长不到一年,只能证明"ASO机制可以剂量依赖性地降低Lp(a)这个生物标志物",但完全无法回答"Lp(a)降低是否转化为心血管事件减少"这个终极问题。HORIZON三期8323例患者、多年随访的全部意义,就是填补这个因果证据缺口,这也是三期相比二期不可替代的价值所在。

基于这些不确定性,HORIZON的结果读出并不是一边倒的看好。摩根士丹利Biopharma团队给出的概率判断是:完全成功50%、完全失败40%、中间态10%。失败的概率几乎与成功持平,这在MNC大药的三期CVOT中属于相当少见的高不确定性格局。

不过,支撑HORIZON积极结果的理由也很扎实:三期基线设计做了几个很聪明的优化。

首先,入组人群的LDL-C中位数只有64.6 mg/dL,已经低于国际指南目标值<70 mg/dL,同时PCSK9抑制剂使用率被刻意压低到10.8%(远低于二期的27%)。这意味着这群患者的"坏胆固醇"已被充分管住了,剩余心血管风险大概率主要由Lp(a)贡献,统计学上就是给pelacarsen创造了一个更干净、噪音更小的检测环境。

其次,78.6%的患者Lp(a)集中在≥90 mg/dL的高亚组,且三期中位基线Lp(a)为235.7 nmol/L,与二期效应最强组(234 nmol/L)几乎完全一致。这部分人群的药物敏感性已在二期被充分验证过,证据链条最为完整。

更重要的是,大摩反推了统计学门槛:按最终发生的993例事件计算,整体人群其实只需约12%的相对风险下降就能达到统计显著,远低于诺华官方设计的20%目标。也就是说,即便达不到"完美结果",试验的统计学容错空间仍然相当宽裕。

二期数据本身的量效关系也非常清晰漂亮:20mg Q4W组降35%,40mg Q4W组降56%,60mg Q4W组降58%,20mg Q2W组降72%,20mg每周组降80%,安慰剂组仅降6%。安全性方面,各剂量组Grade3/SAE发生率在5-14%之间,与安慰剂组(7%)处于同一量级,没有剂量相关的严重不良事件递增趋势。

对行业而言,HORIZON无论是完全成功(整体人群与高亚组均达统计显著,大摩认为对应约15-20%

CVRR)、还是亚组分裂成功(仅高亚组≥90mg/dL达标),都能给靶向Lp(a)的药物开发带来正向验证,因为这将是人类历史上第一次前瞻性证明"药理学降低Lp(a)可以减少心血管事件"。

反之,若两个共同主要终点均告失败,不仅诺华自身承压(大摩预计短期下跌3-5%后修复),更重要的是整个Lp(a)降脂赛道,包括安进olpasiran、礼来lepodisiran以及国内一众跟随管线,都将在靶点验证层面遭遇重大打击,直到安进自己的OCEAN(a)-Outcomes试验在2027年末至2028年初读出之前,行业都将笼罩在不确定性的阴影下。

02

以PCSK9为鉴:开辟一个全新的市场

在三期尚未撞线前,摩根士丹利已经按不同数据情形给出了pelacarsen的销售峰值测算:非风险调整约25亿美元全球峰值销售(约15亿美元美国+约10亿美元海外),风险调整后15亿美元;若效应量≥20%,峰值销售预期将向诺华官方指引的>30亿美元甚至市场一致预期的40亿美元靠拢。而若只在高亚组达标,适应症人群被迫收窄,则峰值销售将下修到25亿美元以下。

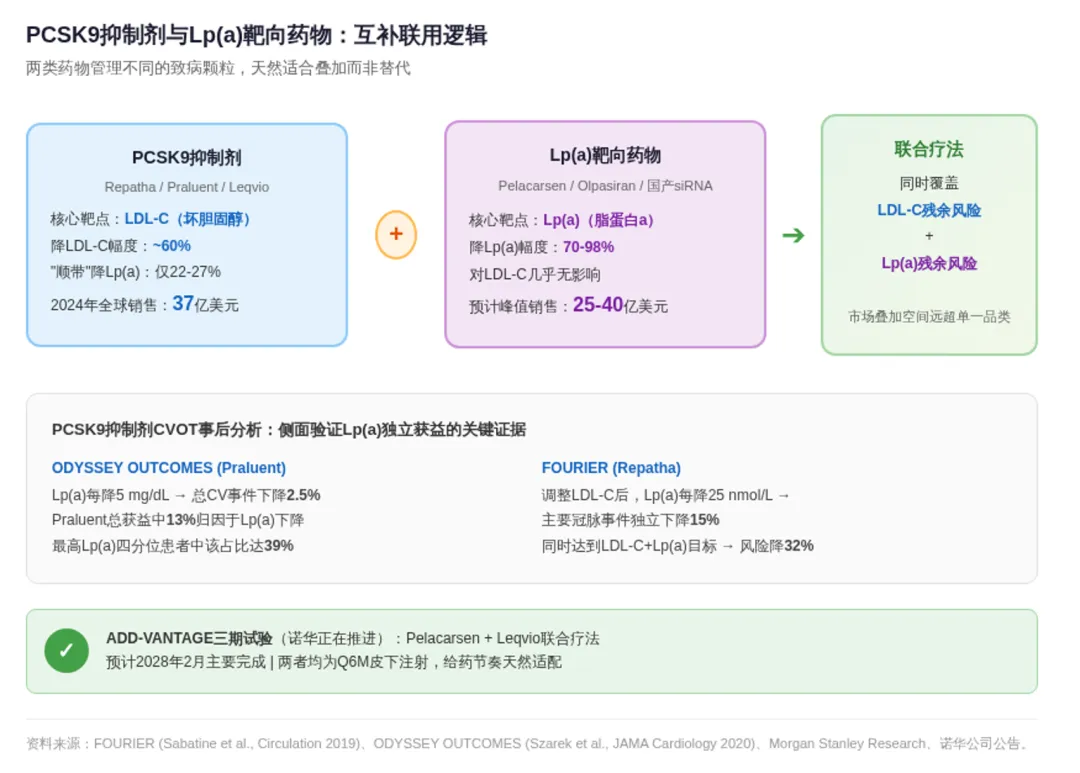

这样的峰值销售体量放在心血管领域意味着什么?对照PCSK9抑制剂的发展轨迹就很清楚了。2024年全球三款PCSK9抑制剂(Repatha、Praluent、Leqvio)的合计销售额已达37亿美元,其中诺华自家的Leqvio单品已做到7.5亿美元并保持翻倍增速。

Lp(a)药物的市场逻辑,是在PCSK9体系之上再"叠加"一层全新的价值,而非替代。

这个互补关系从机制上很好理解:PCSK9抑制剂的主业是降LDL-C(降幅约60%),对Lp(a)只是"顺手"降20-27%,这点降幅远不够实现有临床意义的心血管获益。而pelacarsen/olpasiran这类药物通过直接抑制apo(a)蛋白的肝脏翻译合成,专门针对Lp(a)颗粒,LDL-C几乎不受影响。两者管的是两个不同的"坏家伙",一个管LDL-C残余风险,一个管Lp(a)残余风险,天然适合联用。

从已有的临床证据来看,PCSK9抑制剂的大型CVOT事后分析反而从侧面验证了Lp(a)独立降低带来的心血管获益。

ODYSSEY OUTCOMES试验(Praluent)的数据显示,Lp(a)每降低5 mg/dL,总心血管事件风险相对下降2.5%,且Praluent总体心血管获益中约13%可归因于Lp(a)下降,这个比例在基线Lp(a)最高四分位患者中飙升到39%。FOURIER试验(Repatha)也证实,在调整LDL-C降幅后,Lp(a)每降低25 nmol/L仍独立带来主要冠脉事件15%的风险下降。

诺华已经在用真金白银的三期试验背书这个联用逻辑。ADD-VANTAGE三期试验正在测试pelacarsen联合Leqvio的组合疗法,预计2028年2月主要完成。考虑到Leqvio也是6个月给药一次的皮下注射PCSK9抑制剂,两者在给药节奏上天然适配,甚至可以同一次就诊窗口完成联合注射。

这意味着什么?当下PCSK9抑制剂全球市场已达37亿美元且仍在快速增长,分析师预测到2033年将超过130亿美元。如果Lp(a)药物作为"叠加层"在PCSK9控制LDL-C之后进一步解决残余Lp(a)风险,那么联合疗法的市场想象空间将远大于任何一方单打独斗的天花板。

03

盘点国内Lp(a)药物开发进度

Lp(a)靶点验证只是时间问题。除了Pelacarsen三期读出在即,安进olpasiran的OCEAN(a)-Outcomes三期也将在近年读出,全球两款重磅药物的CVOT接力撞线,给国内开发者带来极大的映射催化窗口。

1、小核酸管线:双靶点与单靶点并进

进度最快且最有差异化特色的,是大睿生物的RN5681。这是全球首创的PCSK9/Lp(a)双靶点GalNAc-siRNA,单一分子同时沉默PCSK9和Lp(a)两个基因表达,目标实现"一针同时管理LDL-C和Lp(a)两条残余风险通路",给药间隔可能达到6-12个月。

该药已在中国和澳洲同步启动I期临床,如果双靶点策略得到验证,它将直接从产品形态上重塑当前"PCSK9抑制剂+独立Lp(a)药物两针联用"的范式。

而单靶Lp(a) siRNA中进度最快的一梯队包括:中国生物制药/赫吉亚的Kylo-11(中美同步推进II期,目标全球首个一年一次给药的LPA siRNA)、舶望制药的BW-20829(II期)、以及靖因药业的SRSD216(II期已完成首例给药,临床前数据显示Lp(a)降幅>95%)。

值得注意的是,其中靖因药业的SRSD216临床前效力对标安进olpasiran级别的深度降幅,且给药频率目标为半年一次以上。

2、小分子管线:重磅BD验证中国资产的出海价值

恒瑞医药的HRS-5346是国内Lp(a)小分子进度最快的产品,口服给药,2025年3月以19.7亿美元总金额独家授权默沙东全球权益。

石药集团的YS2302018虽然更早期(临床前阶段),在2024年10月就以1亿美元首付+最高19.2亿美元里程碑授权给了阿斯利康,后者计划将其与口服PCSK9抑制剂AZD0780联用,这本身就是"Lp(a)+PCSK9"联用逻辑在小分子领域的又一次背书。

京新药业的JX2201胶囊目前处于I期临床,是国内第三个值得关注的口服小分子Lp(a)抑制剂。公司已在同步推进对外授权工作,参考恒瑞和石药均达到近20亿美元的BD交易总额先例,若临床数据积极,海外授权前景值得期待。

小分子相较siRNA的核心优势在于口服给药的便利性和更低的生产成本,尽管降幅可能略逊于核酸类药物(礼来muvalaplin二期数据降幅86% vs olpasiran的98%),但在慢性病长期管理的真实世界场景中,"一天一片"的依从性优势不容小觑。

结语:国内小核酸赛道沉寂已久。2026年下半年及之后将迎来海外密集的催化剂井喷:Pelacarsen三期读出是第一枪,olpasiran OCEAN(a)-Outcomes紧随其后,礼来lepodisiran 2029年读出、muvalaplin 2031年读出,整个Lp(a)品类将在未来2-3年内完成从"概念验证"到"商业放量"的跨越。

与此同时,国内更多优质小核酸企业也在陆续走向资本市场,靖因药业、大睿生物、舶望制药的IPO也还只是开始,更多的赛道催化事件必将带动国产创新药全新的行情浪潮。

毕竟任何趋势,都是由点到线到面的。

产业资讯

医药投资部落 2026-07-15

361

产业资讯

医药投资部落 2026-07-15

361

产业资讯

瞪羚社 2026-07-15

361

产业资讯

瞪羚社 2026-07-15

361

产业资讯

药通社 2026-07-14

457

产业资讯

药通社 2026-07-14

457

热门资讯

热门资讯 微信公众号

微信公众号