产业资讯

产业资讯

医药魔方Invest

医药魔方Invest  2026-04-30

2026-04-30

2398

2398

2026年Q1医疗健康领域资本市场迎来开门红,延续了2025年的复苏态势,一级市场投融资事件与金额实现双双显著增长,资金持续向上海、广东、江苏、浙江、北京等核心区域及张江、苏州等头部产业园区高度集中,区域产业生态的集聚效应愈发显著。

赛道层面,创新药依旧是吸金主力,医疗器械与IVD领域在国内市场凭借国产替代逻辑稳健增长,资本明显偏好已通过验证或处于中后期的成熟资产;二级市场呈现“内缩外涨”格局,美股生物科技板块率先反弹,IPO市场则展现出“北交所崛起”的结构性特征;

机构端,国资背景的产业基金正成为市场中流砥柱,与市场化机构共同聚焦创新药与高端医疗器械等硬科技赛道;全球创新药交易中中国资产表现尤为亮眼,MNC积极并购中国创新管线成为突出趋势,表明并购正成为验证资产价值和提供流动性的关键渠道。

医药魔方4月最新发布的《2026Q1医疗健康领域投融资趋势盘点》将从一级市场、二级市场整体表现、机构布局、区域园区分布以及全球创新药与器械赛道变化等维度,系统拆解2026年Q1医疗健康领域投融资趋势与核心结构性特征,下文为报告内容部分解读,供读者参考:

↑↑ 扫码下载报告 ↑↑

一级市场投融资概况

1.1 国内医疗健康领域一级市场投融资情况

投融资事件数及金额统计

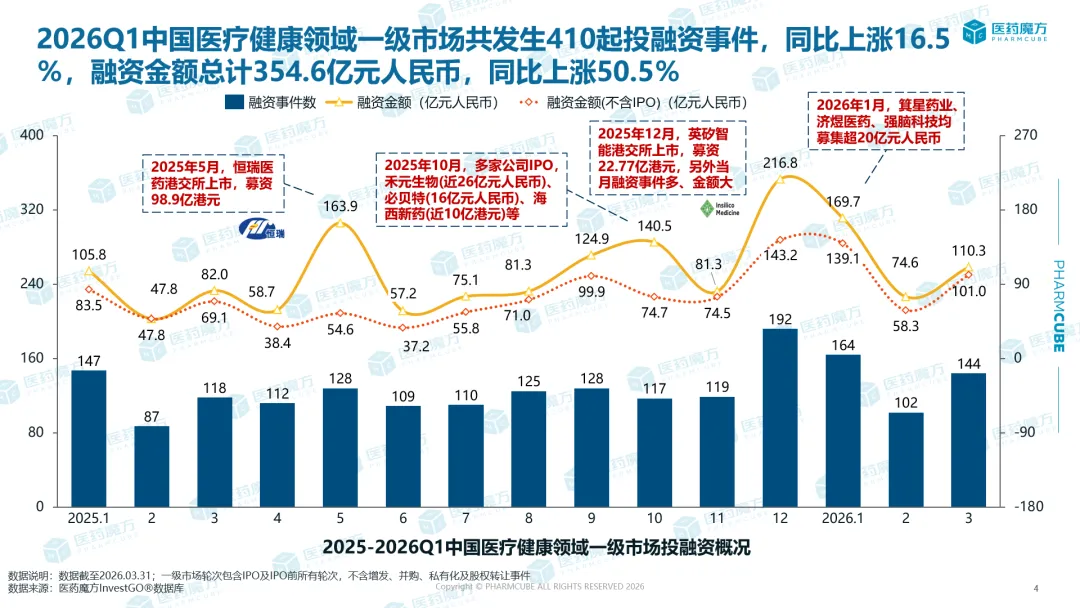

2026年Q1,中国医疗健康领域一级市场延续回暖趋势,呈现出量额齐增的修复态势。Q1共发生410起融资事件,同比上涨16.5%;融资金额达354.6亿元人民币,同比显著增长50.5%。从月度走势看,1月与3月融资金额出现明显高峰,背后核心驱动力来自大额融资事件与IPO活动的集中落地。

其中,1月份箕星药业、济煜医药、强脑科技相继完成20亿元左右的大额融资,反映出市场资金正加速向具备头部效应的平台型企业集聚。资本在项目筛选上更强调确定性,不再进行分散式布局,而是倾向于对具备强研发壁垒和高成熟度的标的进行重仓投资。

与此同时,2025年延续至2026年初的赴港上市潮,如英矽智能、恒瑞医药等,为一级市场提供了更清晰的流动性反馈和估值参考。二级市场回暖形成的估值锚点向一级市场传导,有效修复了投资人信心,也标志着中国生物医药投资在经历深度调整后,正进入以优质资产为核心驱动的稳健增长阶段。

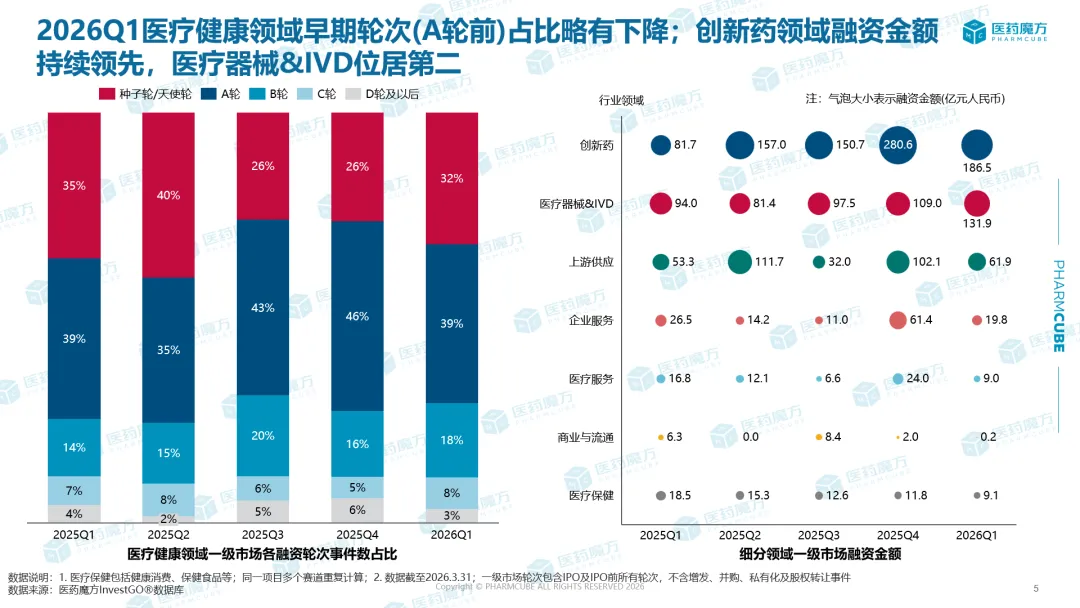

融资轮次与细分赛道结构

从融资轮次与细分赛道来看,2026年Q1医疗健康产业的投资结构变化显著。融资阶段上,A轮以前的早期融资占比有所收缩,显示市场投资风格持续趋于审慎。投资者更愿意为已通过PoC(概念验证)或处于临床中后期的成熟资产支付溢价,而对尚未验证技术可行性的极早期项目保持观望。

细分赛道方面,创新药以186.5亿元融资金额持续领跑,继续扮演行业核心驱动力角色;医疗器械&IVD赛道紧随其后,在集采常态化背景下,具备底层硬件自研能力或切入高壁垒耗材领域的企业,凭借更强的抗风险能力和更清晰的商业化预期,成为资本配置的重要方向。

整体来看,医疗健康投资呈现明显的两极分化态势:资金进一步向技术颠覆性强的前沿项目和盈利逻辑清晰的准IPO项目集中,处于中间阶段的项目融资难度明显加大。上游供应赛道本季度融资金额虽略有回落,但随着国产替代向核心关键环节深入,后续仍具备较大的估值提升空间与增长潜力。

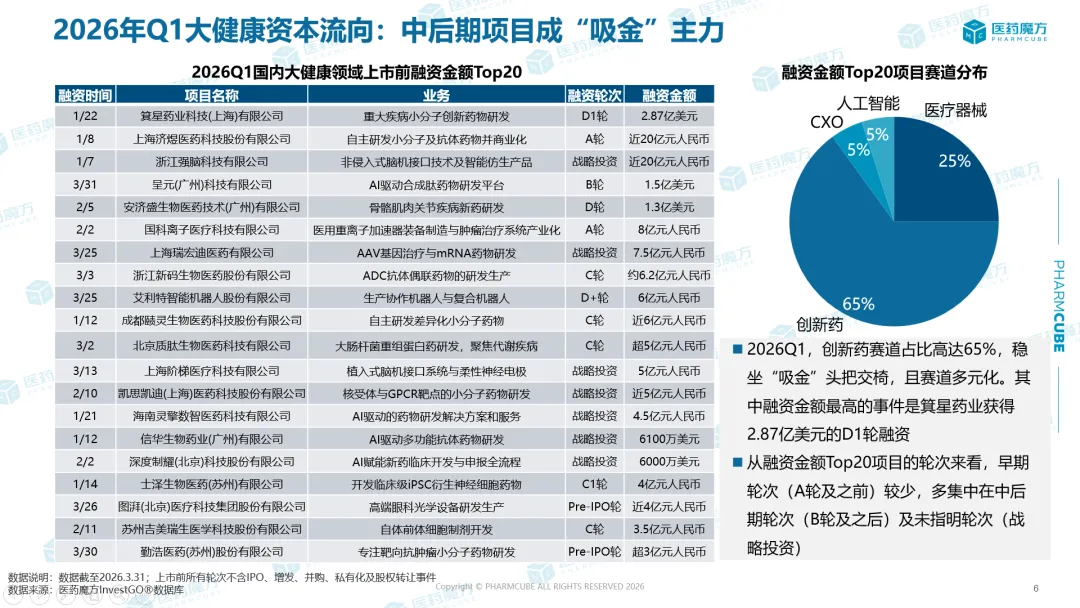

融资额Top20项目情况

从2026年Q1单次融资额排名前20的上市前企业来看,头部项目的吸金效应进一步强化。赛道分布上,创新药以65%的占比稳居榜首,显示出极高的资本集中度;医疗器械领域以25%的占比紧随其后。领头羊项目融资金额跨度显著拉大,箕星药业凭借重大疾病小分子创新药物研发,完成2.87亿美元D1轮融资,成为本季度最受关注的融资事件;济煜医药和强脑科技则分别依托抗体药物和脑机接口领域的领先技术,获得近20亿元人民币的大额注资。

除传统热门方向外,本季度融资图谱也继续向更前沿、更多元的领域延展,AI驱动药物研发、CXO等赛道均有标志性大额融资案例出现。从轮次结构看,Top20事件的融资重心明显向中后期偏移,B轮及以后项目以及战略投资占据绝大多数,早期轮次相对较少。这一趋势说明,在当前市场环境下,资本更偏好已经跨过研发高风险阶段、具备成熟技术壁垒或已进入商业化加速期的企业,并通过重金布局支持其临床推进或全球化扩张,以在确定性中获取更高回报。

活跃投资机构情况

2026年Q1,在投资机构端,启明创投在医药领域依然保持高活跃度,投资出手达9次,其中领投3次,是本季度最活跃的机构。北京市医药健康产业投资基金与毅达资本紧随其后,均完成8起投资;泰煜投资、元禾控股、中科创星、力合创投及锡创投等机构也保持较高投资频次。其中,中科创星虽然总投资数为6起,但领投达4次,显示出其在项目发掘与主导投资上的明显侧重。

从机构偏好看,2026年Q1的投资重心主要集中在创新药与高端医疗器械两大领域。创新药方向中,启明创投投资元思生肽、泰煜投资布局质肽生物、锡创投参与济煜医药等案例,普遍集中于B轮、C轮或Pre-IPO等中后期阶段,且单笔融资金额多在亿元级别,反映出资金更倾向于向临床价值高、研发管线相对成熟的创新药企业集中。

另一方面,高端医疗器械及产业链上下游同样是机构重点布局方向,如北京市医药健康产业投资基金投资图湃医疗、元禾控股投资艾利特机器人,均体现出机构对底层技术突破型器械企业的持续关注。此外,投资范围还延伸至合成生物学、上游供应链及医疗服务等领域,医药投资生态进一步丰富。

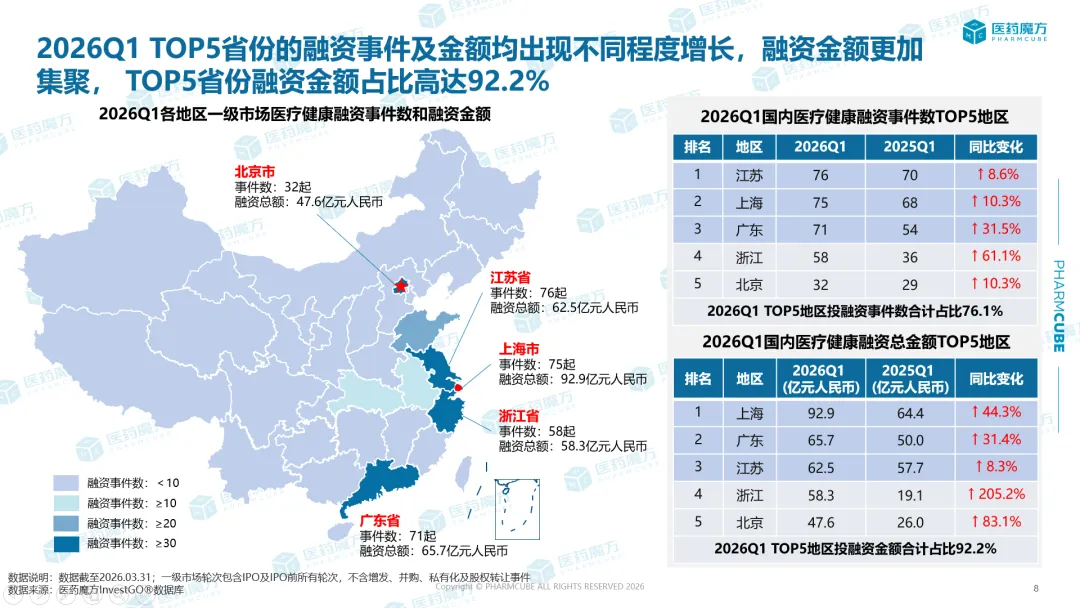

地区融资情况

地区分布方面,2026年Q1,上海、广东、江苏、浙江、北京五地的投融资活跃度继续领先全国。五大省市融资事件数合计占比达76.1%,融资金额占比高达92.2%,资本向头部区域高度集中的特征进一步强化。上海市以92.9亿元融资总额位居首位,同比增长44.3%;浙江表现尤为突出,融资金额同比增长205.2%,增速在头部省份中最为显著。

这一增长态势表明,生物医药产业竞争正在从单个企业之间的竞争,转向区域产业生态之间的竞争。当前,人才、资本、临床资源与政策优惠等核心要素正进一步向头部产业集群集聚,也使得中西部及非核心经济圈项目的融资难度明显提升。浙江的快速增长,主要受益于其在数字医疗与精密制造领域的产业积累,跨界融合效应正在优化长三角整体产业布局。资本的区域分布模式也预示着,未来行业整合将更多发生在区域内部;对于非核心地区而言,若能在原材料供应、特定病种等具备资源禀赋的细分赛道深耕,仍有望成为未来估值修复的重要突破口。

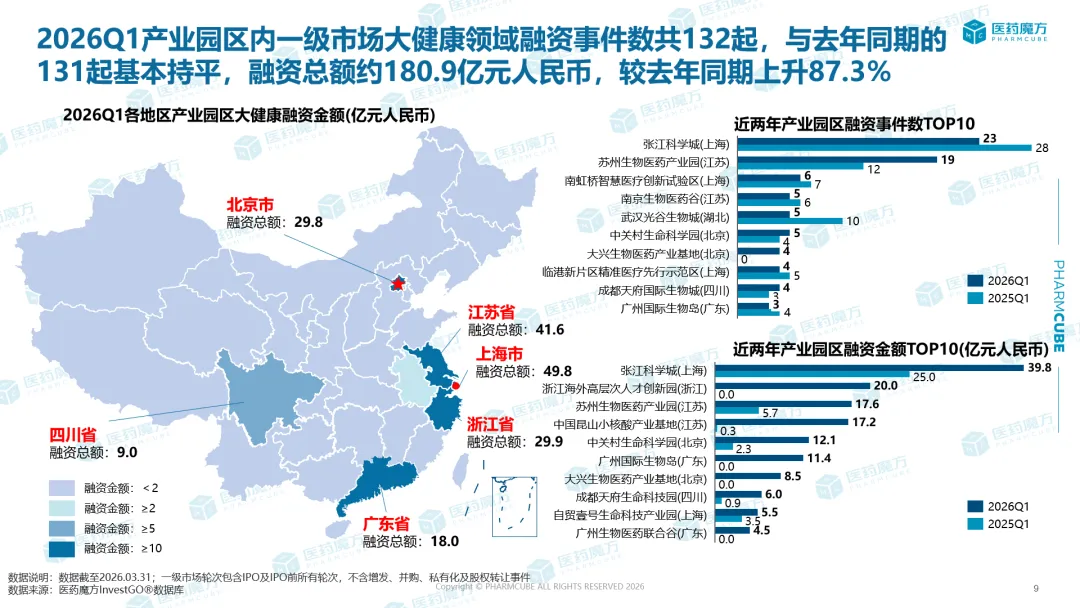

产业园区融资情况

从园区表现看,张江科学城以39.8亿元融资额和23起融资事件位列全国首位,苏州生物医药产业园紧随其后。值得关注的是,在融资事件数与去年基本持平的情况下,园区整体融资金额大幅增长87.3%,这意味着园区内优质存量项目的估值水平持续提升,资本更倾向于在基础设施完善、政策确定性高的成熟园区内追加投资。

通过对Top10园区的对比可以发现,园区“品牌效应”正成为初创企业获取融资的重要信用支撑,园区竞争力也从单纯的物业承载能力,加速转向产业赋能能力。张江和苏州持续保持强势领先,核心原因在于其已构建起从CRO、CDMO到三甲医院临床基地的全生命周期产业链条。展望未来,园区之间的竞争将更多体现在软实力层面,包括更具成本优势的合规环境、更高效的审评审批通道以及更精准的人才激励政策。对投资者而言,企业所处地理区位正在成为关键筛选指标,因为这直接关系到企业运营效率及后续退出便利性。

1.2 全球创新药领域一级市场投融资情况

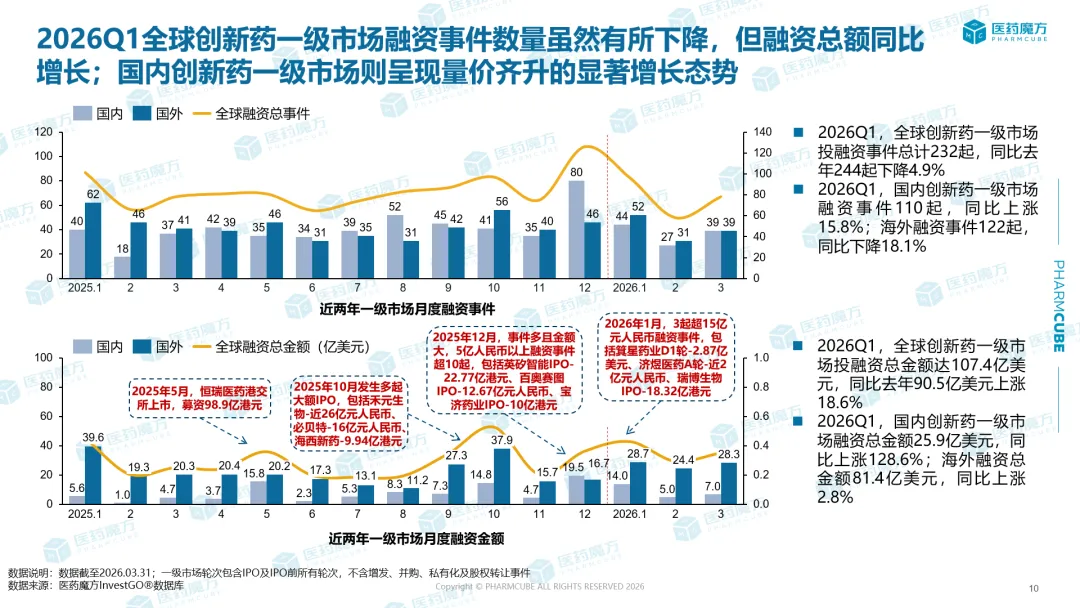

投融资事件数及金额统计

从全球视角看,2026年Q1创新药投融资市场呈现出明显的分化格局。数据显示,全球投融资事件数微跌4.9%,但融资金额同比增长18.6%,达到107.4亿美元。其中,中国市场表现尤为突出,融资金额同比上涨128.6%,显著高于海外市场增速;大额IPO及后期融资是拉动总金额增长的核心因素,例如1月份国内就出现了3起规模超过15亿元的融资事件。

当前,全球生物医药投资正处于周期性调整后的复苏初期。海外市场相对谨慎,主要源于高利率环境下对风险资产的规避;而中国市场的活跃,则受益于政策端对创新药作为“新质生产力”的明确支持。随着企业估值逐步回归合理区间,全球资本正在对中国创新药资产进行重新定价。资金流向上,具备全球竞争力的Best-in-class或First-in-class项目更容易获得支持,这说明全球资本对创新的容错率正在收紧,但对高质量、高价值资产的配置需求持续提升。在这一背景下,中国药企需要在国际化出海逻辑与本土创新能力之间寻求更稳健的平衡。

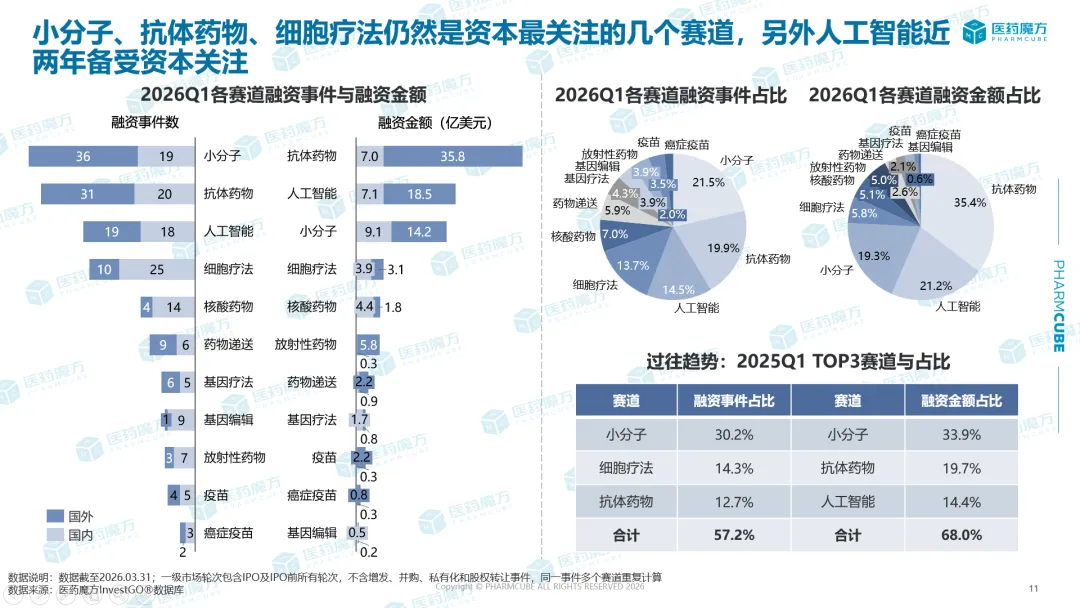

细分赛道分析

从技术赛道来看,小分子药物、抗体药物和细胞疗法依然占据创新药融资主导地位,而人工智能(AI)方向增长势头尤为显著。数据显示,AI在融资事件数中占比14.5%,融资金额占比则达到21.2%,反映出资本对该领域的单笔投入强度更高。相比之下,小分子药物虽然在事件数占比上最高,达到21.5%,但融资金额占比降至19.3%,显示传统赛道竞争加剧、估值逐步趋于理性,资金关注点正由传统研发模式向数字化驱动研发模式切换。

与此同时,放射性药物和核酸药物当前占比虽然较小,但增速明显,说明资本仍在持续寻找具备高商业潜力的接续方向。细胞疗法的适应症也在由血液瘤向实体瘤及自身免疫性疾病拓展,推动赛道价值重新评估。AI的应用边界则已从初步筛选延伸至蛋白质结构预测、药物分子设计等更核心环节。未来,AI技术整合能力将成为衡量生物医药企业融资竞争力的重要指标,尤其是AI与ADC、放射性药物等技术路线的交叉融合,正在成为新一轮价值增长的焦点。

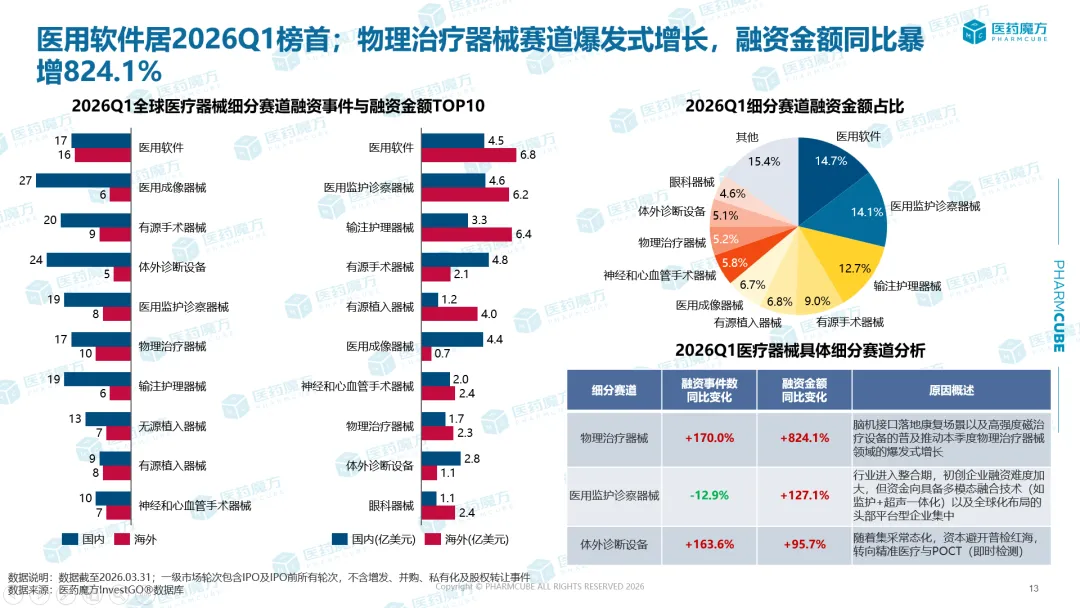

1.3 医疗器械与IVD领域一级市场投融资情况

投融资事件数及金额统计

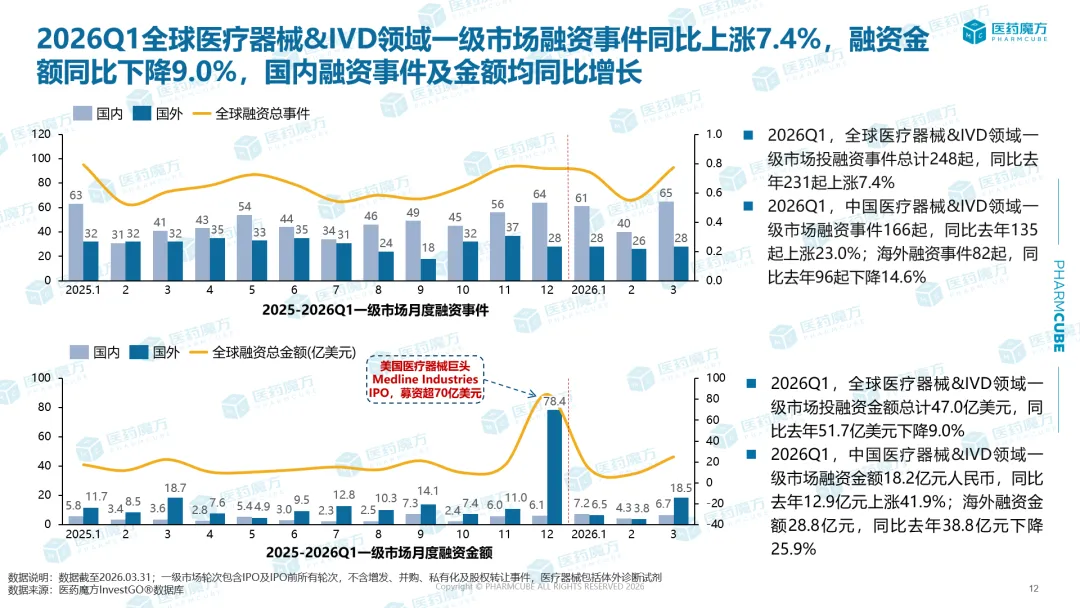

聚焦医疗器械&IVD领域,2026年Q1行业整体展现出较强韧性。全球总融资金额同比略微下降9%,但国内市场融资金额实现41.9%的大幅增长,反映出国产替代逻辑下本土企业融资活跃度持续提升。值得关注的是,美国器械巨头Medline Industries完成超过70亿美元的巨额融资,进一步提升了行业关注度;而在国内,Q1融资事件数达到166起,同比增长23.0%,表明器械领域仍然存在较为丰富的投资机会。

从投资取向看,器械资本配置重点已由过去偏重“耗材”,逐步转向“平台化”和“高端装备”。随着集采政策持续细化,资本开始主动规避进入壁垒较低的普通检测和同质化耗材赛道,转而更青睐在底层技术层面实现突破的高端影像设备、生命支持系统以及精准诊疗工具。海外器械融资下滑,也反映出全球支付端压力上升,未来器械产品出海将面临更严格的经济性评估。对国内器械企业而言,2026年将是关键一年:要么依靠技术创新规避集采竞争,要么通过极致成本控制在集采中建立优势,资本将更多流向这两类胜出者。

细分赛道分析

从器械细分赛道来看,物理治疗器械在2026年Q1表现最为突出,融资金额同比大幅增长824.1%。这一增长主要得益于脑机接口技术的落地应用以及高强度磁治疗设备的普及,相关因素共同推动了康复市场估值的上行。此外,受高毛利属性和数字疗法预期影响,医用软件在相关排名中也处于前列。

整体来看,医疗器械领域正显著向“数字化”与“精准化”演进,资本关注点正由传统硬件参数竞争,转向由算法支撑的临床疗效验证。以医用监护诊察器械为例,虽然融资事件数略有下降,但融资金额增长127%,反映出资金正进一步向具备多模态融合能力的头部平台集中。体外诊断试剂的投资逻辑也发生明显调整,资本重心已从实验室大型设备转向POCT(即时检测)与居家诊断方向。这种从“医院中心化”走向“患者去中心化”的模式变迁,预计将持续为消费医疗场景带来新增量。

医疗健康领域二级市场概况

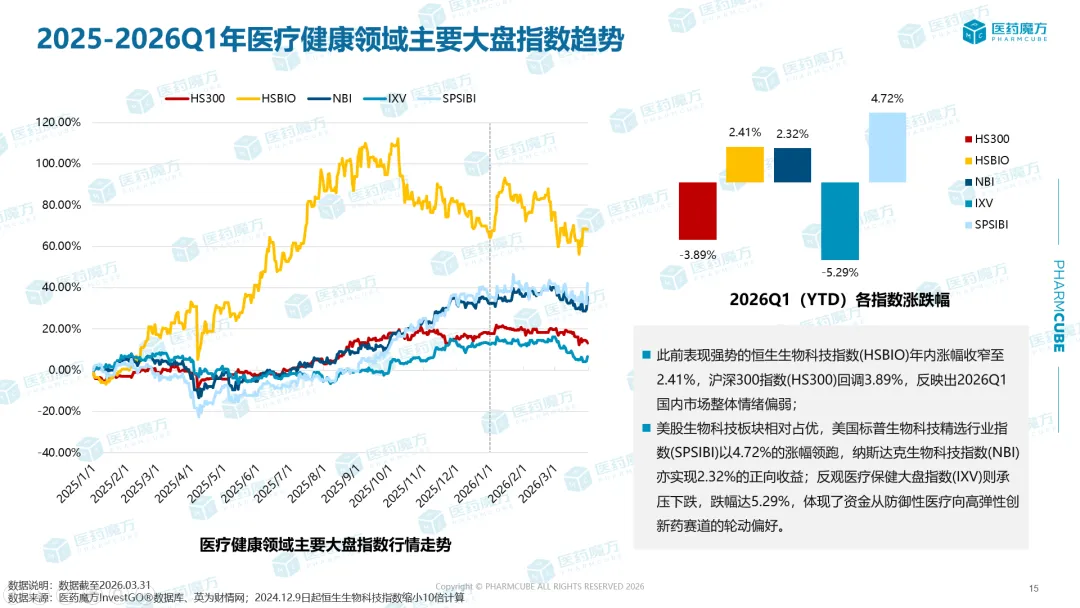

2.1 国内外生物医药大盘指数趋势

2026年Q1,全球医疗健康二级市场呈现典型的“内缩外涨”格局。沪深300指数回调3.89%,反映国内资本市场整体情绪仍处于底部区间;恒生生物科技指数(HSBIO)涨幅收窄,提示生物医药估值底部修复并非一蹴而就,波折与分化将成为后续市场常态。美股生物科技板块表现亮眼,标普生物科技精选行业指数(SPSIBI)涨幅达4.72%,显著跑赢大盘,市场对高弹性创新药赛道配置偏好显著提升,对传统防御性医疗保健板块(跌幅5.29%)持续减持,资金配置逻辑由“避险”转向“进攻”。纳斯达克生物科技指数(NBI)实现正向收益,印证利率预期趋稳后,全球投资者重新回流风险资产。

2.2 2026Q1国内大健康领域IPO统计及趋势

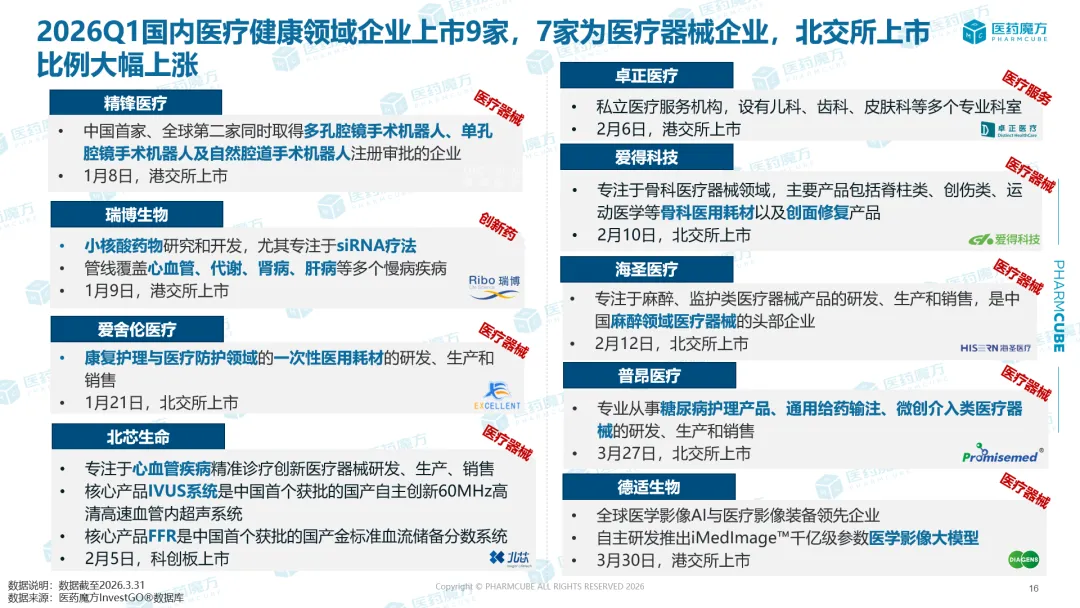

2026年Q1,国内医疗健康领域共有9家企业成功登陆资本市场,其中7家为医疗器械企业,赛道集中度极高;同时北交所上市占比大幅提升,成为本季度医疗健康企业资本化进程中的突出特征。这一格局的形成,主要源于两大核心驱动:一是国内医疗器械创新持续突破,国产替代进程加速推进,叠加医保与临床支持政策落地,细分赛道商业化节奏显著提速;二是北交所对专精特新医疗企业的包容性增强、审核效率提升,企业登陆境内资本市场的意愿大幅增强。

本季度多个标志性上市案例具备行业里程碑意义:精锋医疗成功登陆港交所,成为中国首家、全球第二家同时取得多孔、单孔及自然腔道手术机器人三类注册证的企业,彰显国产手术机器人全球竞争力再上新台阶;瑞博生物聚焦小核酸与siRNA疗法,覆盖心血管、代谢、肾病、肝病等慢病领域,于港交所上市,进一步夯实国内小核酸药物赛道资本化标杆地位;北芯生命核心产品IVUS与FFR均为该领域国产首个获批的自主创新器械,登陆科创板,代表国产心血管精准诊疗设备实现关键技术突破;德适生物凭借自主研发的千亿级参数医学影像大模型iMedImage™在港交所上市,成为医疗影像AI领域资本化的重要里程碑。

整体来看,2026年Q1大健康领域上市企业,在技术创新性与国产替代价值上均表现突出,充分反映资本市场对硬科技医疗器械赛道的持续看好。

创新药领域交易和并购情况

3.1 交易情况

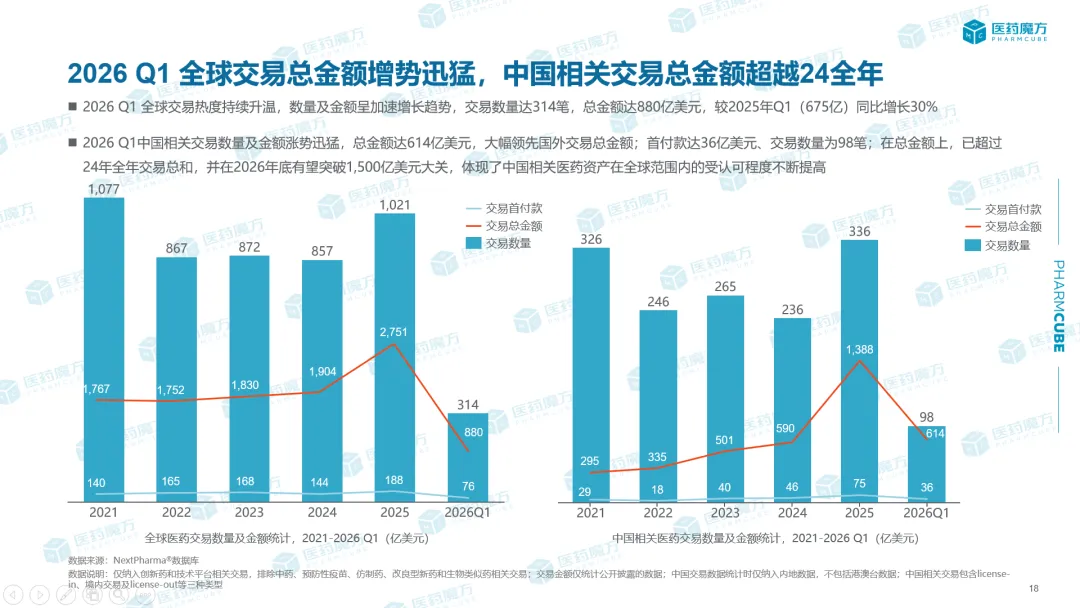

2026年Q1,全球医药交易市场迎来强势上涨,行业热度显著回升:交易规模同比大增30%至880亿美元,交易数量达314笔。其中,中国相关交易表现尤为亮眼,单季交易总金额突破600亿美元大关,超过2024年全年交易总和,在全球交易中的占比已接近七成。这一数据既体现中国创新资产全球认可度持续走高,也反映海内外资本对中国医药创新能力的信心全面修复。基于单季高基数数据,预计全年全球医药交易规模有望突破1500亿美元大关,后续交易能否持续放量仍需进一步观察。

3.2 并购情况

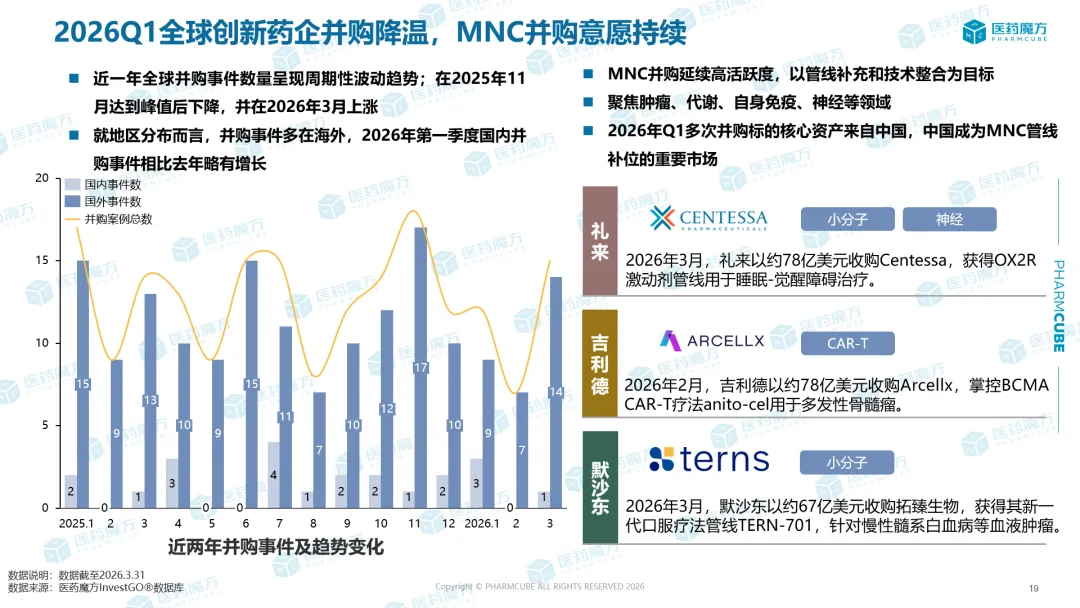

近两年创新药企并购事件数量呈周期性波动趋势,2025年11月达到峰值后有所回落,2026年3月迎来明显回升。从地区分布来看,并购事件仍集中于海外市场,2026年Q1国内并购事件数量较去年同期增加1起。

MNC对并购仍然保持高活跃度,对中国创新资产的关注度大幅提升,并购标的核心资产持续指向中国,中国已成为MNC补充管线布局的重要市场。典型案例包括:3月默沙东以约67亿美元收购拓臻生物,获得其新一代口服疗法管线TERN-701,用于慢性髓系白血病等血液肿瘤治疗。对创新药创业者而言,企业终极目标并非仅有IPO,被MNC收购同样是技术实力获得顶级认可的成功路径,也能为投资方提供更具流动性的回报。

全球创新药投融资重点事件

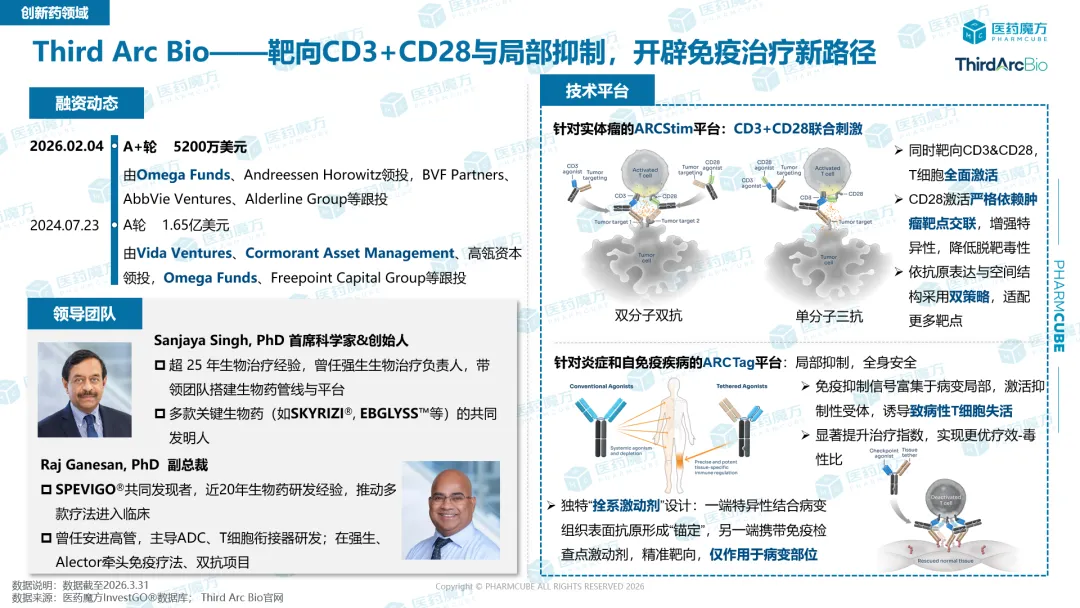

4.1 Third Arc Bio

Third Arc Bio短期内连续完成大额融资,核心竞争力源于ARCStim与ARCTag两大技术平台。公司突破传统免疫治疗瓶颈,以CD3+CD28靶向激活与局部精准调控开辟全新技术路径。传统T细胞衔接器(TCE)普遍受限于脱靶毒性,而Third Arc Bio通过严格的肿瘤靶点交联机制,实现T细胞高效全面激活,同时保障全身用药安全性。公司核心团队(如Sanjaya Singh)具备成熟产业化经验与成功履历,创始人背景为资本注入提供坚实信心。精准富集免疫抑制信号于病变局部的技术逻辑,既抓住免疫治疗“效率与安全”的核心,也为实体瘤治疗开辟新路径。

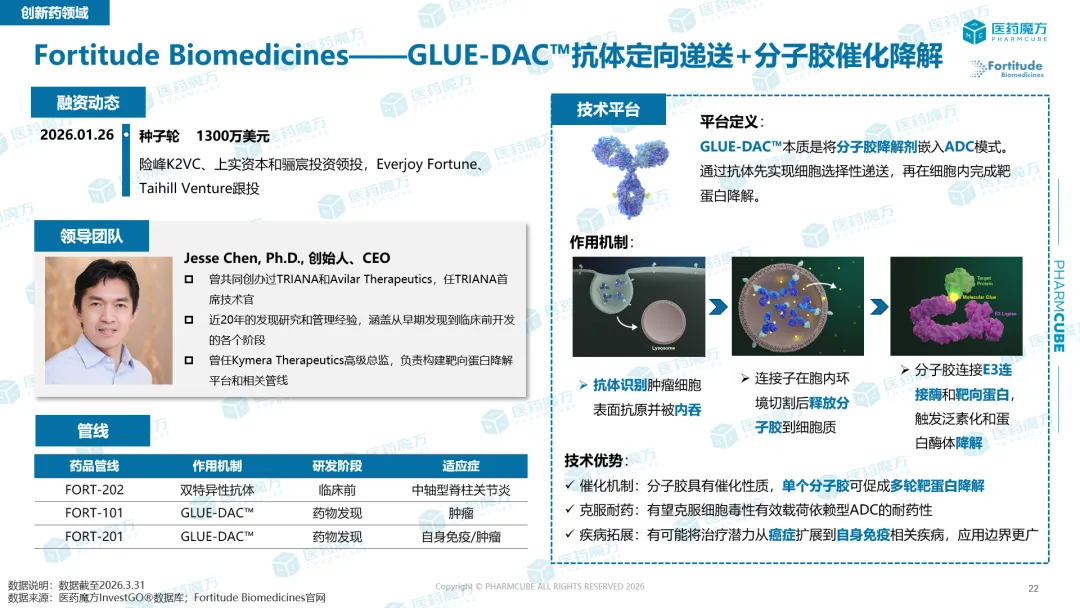

4.2 Fortitude Biomedicines

Fortitude Biomedicines创新性地将分子胶降解剂融入ADC技术模式,一举攻克药物递送与选择性双重行业难题。当前,降解剂药物研发正实现从发掘新靶点向优化递送逻辑的关键跃迁。公司核心技术优势在于独特的催化机制,单分子胶可介导多轮靶蛋白降解,效能远超传统药物载荷。该技术不仅将治疗场景从肿瘤拓展至自身免疫性疾病,更大幅拓宽了企业价值空间。

总结

2026年Q1医疗健康资本市场全面回暖,一级市场量额双增,资金向创新药、高端器械及头部区域与产业园区集聚,投资风格更趋审慎,聚焦中后期成熟资产与硬科技标的。二级市场呈现“内缩外涨”,美股生物科技反弹,国内IPO市场北交所崛起。整体来看,行业已进入以高质量创新为核心的稳健增长阶段,国资与市场化机构协同布局,国产替代与全球化双线推进,底层技术突破与确定性价值成为贯穿全市场的投资主线。

产业资讯

瞪羚社 2026-06-18

470

产业资讯

瞪羚社 2026-06-18

470

产业资讯

深蓝观 2026-06-18

490

产业资讯

深蓝观 2026-06-18

490

产业资讯

研发客 2026-06-18

531

产业资讯

研发客 2026-06-18

531

热门资讯

热门资讯 微信公众号

微信公众号